聚胶股份业绩符合预期,海外市场拓展持续提升盈利能力山西证券2024-04-15.pdf

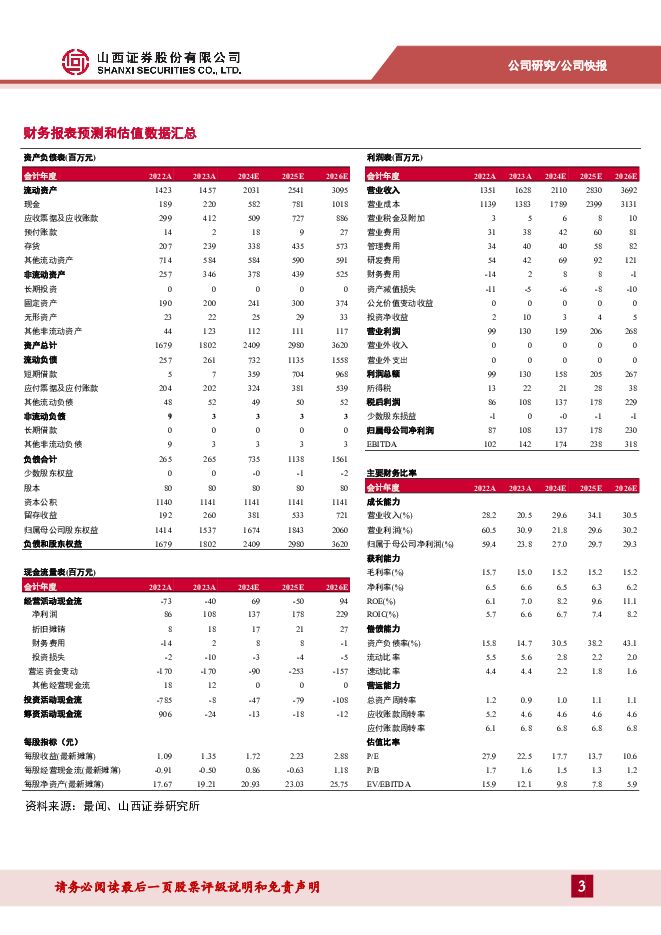

摘要:聚胶股份(301283)事件描述公司发布2023年年报,公司2023年全年实现营收16.28亿元,同比增加20.50%;实现归母净利润1.08亿元,同比增加23.84%;扣非归母净利润为0.93亿元,同比增加19.31%;基本每股收益为1.3512元。事件点评公司业绩符合预期。公司2023年卫材热熔胶产量为11.37万吨,同比增加17.49%;销量为11.19万吨,同比增加19.32%;综合单吨价格为1.45万元/吨,同比增加0.99%;综合单吨毛利为0.22万元/吨,同比减少3.22%,主要系上半年原材料价格较高所致。单季度来看,2023Q4公司实现营收4.64亿元,同比增加25.47%,环比增加10.90%;实现归母净利润0.29亿元,同比增加85.56%,环比减少22.35%;基本每股收益为0.36元;综合毛利率为17.94%,同比增加2.36pct,环比增加1.99pct。保持国内存量市场的同时,积极拓展海外增量市场。国内卫材热熔胶市场整体稳定,随着印度、非洲等市场的需求量增加,海外市场增速远高于国内,公司在巩固国内市场竞争地位的同时积极拓展海外市场,海外市场占比不断提升。2023年公司海外市场营收占比55.1%,较2022年的48.2%有明显提升;且海外市场综合毛利率为17.52%,远高于国内市场的11.95%。目前,公司已在波兰建立了卫材热熔胶生产和技术服务基地,在土耳其设立了技术服务实验室,在满足欧洲区域市场需求的同时,将服务范围进一步扩大至美洲、中东以及非洲地区,持续开拓海外市场。不断扩大产能,持续提升盈利能力。1)波兰工厂6.1万吨年产能:投产以来产量未达到设计产能,所以综合单位运营成本相对较高;公司循序渐进的开展客户认证工作并对生产线、工厂管理进行优化调整,当前波兰工厂已实现盈利。2)广州新工厂12万吨年产能及全球研发中心:预计2024Q2开始试生产,助力公司为客户提供更好的产品和服务,在满足中国市场以及除中国市场外的亚洲市场需求的同时,将覆盖波兰生产基地无法覆盖的区域,产能爬坡有望贡献2024年业绩。3)墨西哥工厂首期3万吨年产能:现处于动工建设前准备工作阶段,预计于2024Q2动工建设并于2025年建成投产,可有效避免关税,助力公司打开美国市场。投资建议预计公司2024-2026年EPS分别为1.72\2.23\2.88,对应公司4月12日收盘价30.43元,2024-2026年PE分别为17.7\13.7\10.6,维持“买入-B”评级。风险提示项目投产不及预期风险;原材料价格波动风险;海外市场拓展不及预期风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

太阳能行业周报:1-3月国内光伏新增装机同比增长35.9%,产业链价格持续下行 山西证券 2024-04-28(4页) 附下载

附下载")

投资要点国家能源局:1-3月国内光伏新增装机同比增长35.9%:4月22日,国家能源局发布1-3月份...

417.3 KB共4页中文简体

1天前020积分

-

电力月报:3月用电高增,用电增速继续高于规上发电 山西证券 2024-04-26(26页) 附下载

电力月度数据:3月行情回顾:3月CS电力及公用事业板块上涨4.32%,沪深300指数上涨0.61%,...

2.65 MB共26页中文简体

1天前020积分

-

非银行金融行业周报:公募费改全面落地,高质量发展渐行渐稳 山西证券 2024-04-26(11页) 附下载

投资要点公募费率改革措施全面落地。4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规...

1001.99 KB共11页中文简体

1天前020积分

-

瑞丰新材 Q1业绩稳定增长,润滑油需求向好 山西证券 2024-04-27(5页) 附下载

瑞丰新材(300910)事件描述公司发布2024年一季报,实现营业收入7.14亿元,同比+14.41...

404 KB共5页中文简体

1天前018积分

-

普冉股份 23Q4环比扭亏为盈,“存储+”战略有效推进 山西证券 2024-04-26(6页) 附下载

普冉股份(688766)事件描述公司发布2023年年度报告。2023年全年实现营业收入11.27亿元...

442.26 KB共6页中文简体

1天前018积分

-

欧派家居 2023年派息率提升至55%,降本增效助力毛利率提升 山西证券 2024-04-26(5页) 附下载

欧派家居(603833)事件描述4月24日,公司披露2023年年报,2023年,公司实现营业收入22...

432.26 KB共5页中文简体

1天前018积分

-

联瑞新材 营收与净利润同比双增长,加大研发助力高端产能放量 山西证券 2024-04-27(5页) 附下载

联瑞新材(688300)事件描述公司发布2024年第一季度度报告,实现营收2.02亿元,同比增加39...

406.82 KB共5页中文简体

1天前018积分

-

立讯精密 消费电子为基,AI驱动多元化发展 山西证券 2024-04-26(5页) 附下载

立讯精密(002475)事件描述公司发布2023年年报以及24年一季报,同时发布上半年业绩展望。公司...

424.88 KB共5页中文简体

1天前018积分

-

科德数控 2023年新签订单同比增长65%,定增落地推动产能扩建 山西证券 2024-04-26(5页) 附下载

科德数控(688305)事件描述公司披露2023年年度报告:报告期内,公司实现营业收入4.52亿元,...

426.84 KB共5页中文简体

1天前018积分

-

华勤技术 24年一季度业绩稳健增长,高性能计算充分受益AI大浪潮 山西证券 2024-04-26(5页) 附下载

华勤技术(603296)事件描述公司公告2023年业绩:收入853.38亿元,同比-7.89%;归母...

414.44 KB共5页中文简体

1天前018积分

-

恒源煤电 经营预期稳健,高股息有望提振估值 山西证券 2024-04-28(5页) 附下载

恒源煤电(600971)事件描述公司发布2024年第一季度报告:报告期内公司实现营业收入20.51亿...

406.96 KB共5页中文简体

1天前018积分

-

广州酒家 餐饮业务持续增长,费用优化效果显著 山西证券 2024-04-28(5页) 附下载

广州酒家(603043)事件描述公司发布2024年一季度财报,期内实现营收10.12亿元/+10.0...

401.73 KB共5页中文简体

1天前018积分

-

北京君正 短期业绩承压,静待行业景气恢复 山西证券 2024-04-26(5页) 附下载

北京君正(300223)事件描述公司发布2024年一季度报告。2024年一季度公司实现营业收入10....

423.45 KB共5页中文简体

1天前018积分

-

爱美客 盈利水平稳定,费用改善明显 山西证券 2024-04-28(5页) 附下载

爱美客(300896)事件描述公司发布2024年一季度财报,期内实现营收8.08亿元/+28.24%...

413.12 KB共5页中文简体

1天前018积分

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

:如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载")

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

4天前020积分

-

煤炭进口数据拆解:3月煤炭进口显著放缓 山西证券 2024-04-25(13页) 附下载

附下载")

数据拆解:全口径:1-3月进口量同比增长;3月当月同比增速放缓。全口径煤炭进口价格较去年同期下降,但...

1.06 MB共13页中文简体

4天前020积分

-

中国中免 库存改善、盈利能力提升,出入境市场恢复或成主要助力 山西证券 2024-04-25(5页) 附下载

中国中免(601888)事件描述公司发布2024年一季度财报,期内实现营收188.08亿元/-9.4...

418.2 KB共5页中文简体

4天前218积分

-

龙佰集团 23年产销再创新高,24Q1净利润大幅提升 山西证券 2024-04-25(5页) 附下载

龙佰集团(002601)事件描述公司发布2023年年报和2024年一季报,23年实现营收267.65...

417.34 KB共5页中文简体

4天前018积分

-

金橙子 23年归母净利润增速同比改善,持续拓展高精密产品带来增量 山西证券 2024-04-25(5页) 附下载

附下载")

金橙子(688291)事件描述公司于近日发布2023年年度报告和2024年一季度报告,2023年公司...

416.5 KB共5页中文简体

4天前018积分

-

华恒生物 23年净利同比增长40%,24年重磅新品有望落地 山西证券 2024-04-25(5页) 附下载

附下载")

华恒生物(688639)事件描述2024年4月21日,华恒生物发布2023年年报及2024年一季报。...

404.44 KB共5页中文简体

4天前318积分