江西铜业公司简评报告:主营产品产量提升,2023年业绩平稳增长首创证券2024-04-14.pdf

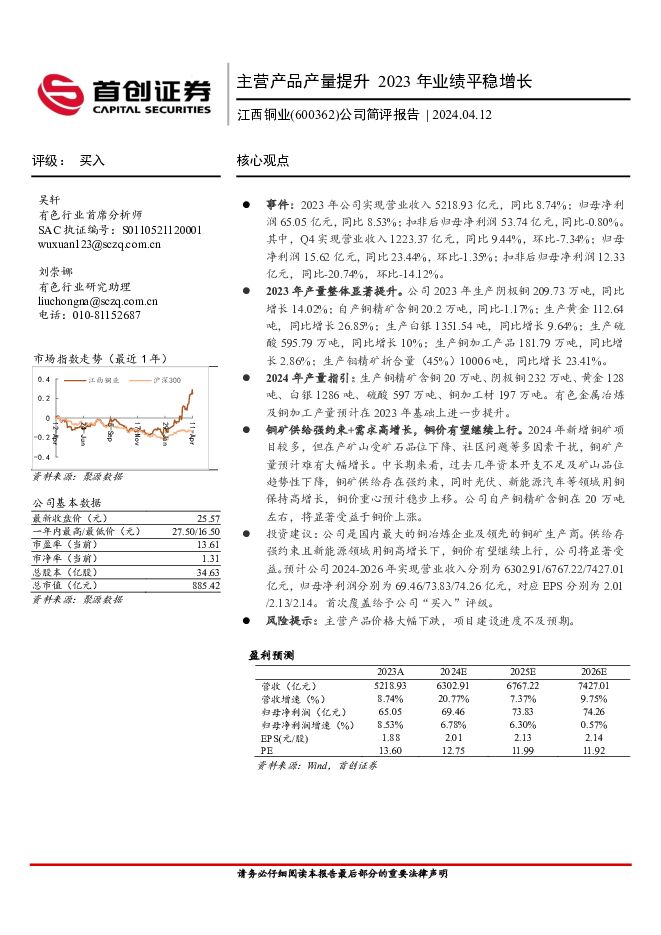

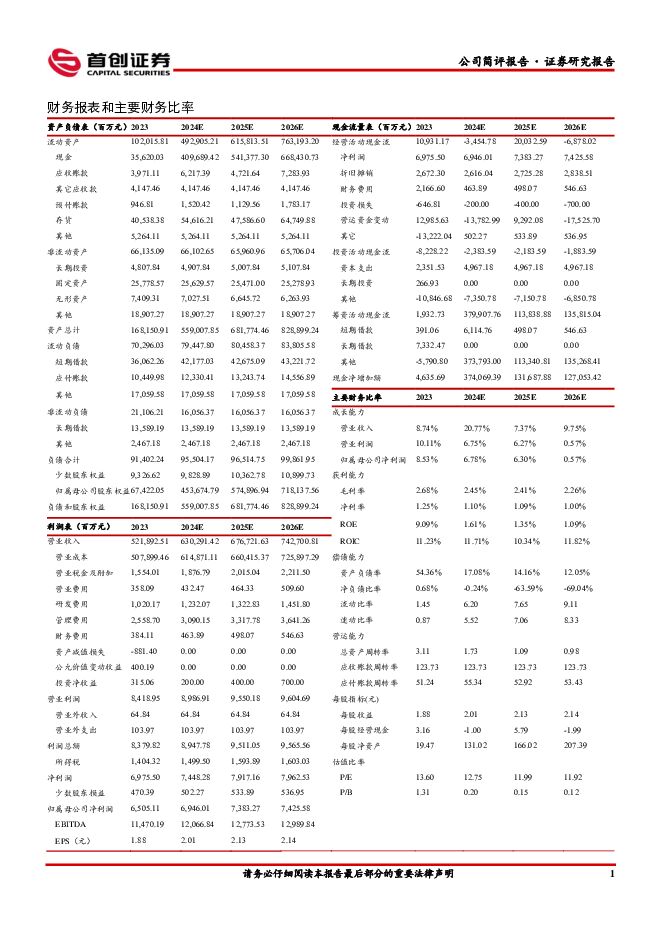

摘要:江西铜业(600362)核心观点事件:2023年公司实现营业收入5218.93亿元,同比8.74%;归母净利润65.05亿元,同比8.53%;扣非后归母净利润53.74亿元,同比-0.80%。其中,Q4实现营业收入1223.37亿元,同比9.44%,环比-7.34%;归母净利润15.62亿元,同比23.44%,环比-1.35%;扣非后归母净利润12.33亿元,同比-20.74%,环比-14.12%。2023年产量整体显著提升。公司2023年生产阴极铜209.73万吨,同比增长14.02%;自产铜精矿含铜20.2万吨,同比-1.17%;生产黄金112.64吨,同比增长26.85%;生产白银1351.54吨,同比增长9.64%;生产硫酸595.79万吨,同比增长10%;生产铜加工产品181.79万吨,同比增长2.86%;生产钼精矿折合量(45%)10006吨,同比增长23.41%。2024年产量指引:生产铜精矿含铜20万吨、阴极铜232万吨、黄金128吨、白银1286吨、硫酸597万吨、铜加工材197万吨。有色金属冶炼及铜加工产量预计在2023年基础上进一步提升。铜矿供给强约束+需求高增长,铜价有望继续上行。2024年新增铜矿项目较多,但在产矿山受矿石品位下降、社区问题等多因素干扰,铜矿产量预计难有大幅增长。中长期来看,过去几年资本开支不足及矿山品位趋势性下降,铜矿供给存在强约束,同时光伏、新能源汽车等领域用铜保持高增长,铜价重心预计稳步上移。公司自产铜精矿含铜在20万吨左右,将显著受益于铜价上涨。投资建议:公司是国内最大的铜冶炼企业及领先的铜矿生产商。供给存强约束且新能源领域用铜高增长下,铜价有望继续上行,公司将显著受益。预计公司2024-2026年实现营业收入分别为6302.91/6767.22/7427.01亿元,归母净利润分别为69.46/73.83/74.26亿元,对应EPS分别为2.01/2.13/2.14。首次覆盖给予公司“买入”评级。风险提示:主营产品价格大幅下跌,项目建设进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:基本面预期发酵叠加通胀预期抬升,铜价持续攀升 平安证券 2024-04-29(12页) 附下载

附下载")

核心观点:贵金属-黄金:美国一季度GDP增速低于预期,滞胀势头渐显。美国一季度实际GDP年化环比季调...

1.64 MB共12页中文简体

8小时前11520积分

-

有色金属行业周报:供需结构向好,铜锑价格持续上涨 华鑫证券 2024-04-29(19页) 附下载

投资要点黄金:PCE物价指数超预期,降息开启时点仍摇摆本周数据方面,美国经济数据好坏参半。3月耐用品...

1.37 MB共19页中文简体

8小时前97720积分

-

有色金属行业周报:矿端持续扰动刺激铜价攀新高,美国滞胀风险支撑黄金价格 中国银河 2024-04-29(19页) 附下载

核心观点:市场行情回顾:截止到4月26日周五收市:本周上证指数+0.76%,报3088.64点;沪深...

940.62 KB共19页中文简体

8小时前70820积分

-

中金岭南 并表铜冶炼厂,增厚公司利润 国金证券 2024-04-29(4页) 附下载

中金岭南(000060)事件4月29日公司发布24年一季报,1Q24实现营收180.23亿元,环比+...

891.22 KB共4页中文简体

8小时前37518积分

-

水晶光电 公司简评报告:三大板块布局初见成效,期待2024年继续高增 首创证券 2024-04-29(3页) 附下载

水晶光电(002273)核心观点消费电子、车载光电和元宇宙布局初见成效,2023年业绩表现亮眼。20...

732.89 KB共3页中文简体

8小时前15618积分

-

金诚信 矿服业务稳定强增长,铜磷资源进入加速扩张周期 东兴证券 2024-04-29(5页) 附下载

金诚信(603979)事件:公司发布2023年度报告。公司2023年实现营业收入73.99亿元,同比...

763.07 KB共5页中文简体

8小时前82518积分

-

恒玄科技 公司简评报告:下游应用进一步拓宽,期待BES 2800开始放量 首创证券 2024-04-29(3页) 附下载

恒玄科技(688608)核心观点事件:公司公告《2023年年度报告》。公司各下游领域均实现亮眼表现,...

735.22 KB共3页中文简体

8小时前7418积分

-

河钢资源 2023年年报及2024年一季报点评:铁矿发运恢复,铜二期产能逐步释放 民生证券 2024-04-29(3页) 附下载

河钢资源(000923)事件描述:公司发布2023年年报及2024年一季报。公司发布2024年一季报...

671.16 KB共3页中文简体

8小时前31218积分

-

行业比较跟踪:两头的通胀:猪比铜更沉稳 国元证券 2024-04-29(6页) 附下载

核心观点:以铜为代表的有色金属价格普遍出现了快速上涨,黑色价格也在低位出现了一些反弹,其原因应该是金...

1.14 MB共6页中文简体

8小时前98710积分

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

1天前67820积分

-

有色金属行业大宗及贵金属周报:再通胀预期+矿端扰动,铜价涨势延续 国金证券 2024-04-28(14页) 附下载

附下载")

本周(4.22~4.26)内A股上涨,沪深300指数收涨1.20%,有色金属跑输大盘,收跌2.04%...

2.46 MB共14页中文简体

1天前74720积分

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

1天前57120积分

-

铜月报(202403):供应扰动加剧,铜价持续创新高 华福证券 2024-04-26(12页) 附下载

投资要点:原料端:铜矿及废铜进口均增加。1)铜矿进出口:3月铜矿进口数量为233万吨(智利72.5+...

1.62 MB共12页中文简体

1天前32920积分

-

大幅加仓有色金属,铜板块获机构青睐 国联证券 2024-04-28(9页) 附下载

2024Q1基金大幅加仓有色金属板块2024Q1基金重仓有色金属板块的配置比例为6.04%,环比提升...

583.25 KB共9页中文简体

1天前16720积分

-

云南铜业 2024年一季报点评:Q1业绩稳健释放,期待西南铜业搬迁投产 民生证券 2024-04-28(3页) 附下载

云南铜业(000878)事件:公司发布2024年一季报。2024Q1公司实现营收315.4亿元,同比...

684.29 KB共3页中文简体

1天前47418积分

-

云铝股份 公司简评报告:Q4利润同环比大幅改善,24年电解铝产量预计提升 首创证券 2024-04-26(3页) 附下载

云铝股份(000807)核心观点Q4利润同环比大幅改善。2023年公司实现营业收入426.69亿元,...

367.11 KB共3页中文简体

1天前52618积分

-

江西铜业 2024年一季报点评:贸易收缩减亏,盈利稳健增长 民生证券 2024-04-28(3页) 附下载

江西铜业(600362)事件:公司发布2024年一季报。2024Q1公司实现营收1225.17亿元,...

851.46 KB共3页中文简体

1天前40418积分

-

道森股份 洪田科技收入利润高增,复合铜箔有望打开成长空间 天风证券 2024-04-26(3页) 附下载

道森股份(603800)2023年全年:1)实现营收22.37亿元,同比+2.18%;实现归母净利润...

707.97 KB共3页中文简体

1天前27518积分

-

赤峰黄金 公司简评报告:量价齐升利润高增,多项目稳步推进成长值可期 首创证券 2024-04-26(3页) 附下载

附下载")

赤峰黄金(600988)核心观点量价齐升,利润高增。2023年公司实现营业收入72.21亿元,同比+...

375.34 KB共3页中文简体

1天前37718积分

-

铜行业深度报告:行业拐点或将来临,铜价有望创新高 华源证券 2024-04-25(20页) 附下载

附下载")

投资要点:矿端供给拐点或提前至2024年中甚至更早。长期来看:品位下滑成本上升,资本开支抑制供给增加...

2.29 MB共20页中文简体

4天前69320积分