FICC&资产配置周观察:曲线走陡,1Y存单利率明显下行东海证券2024-04-15.pdf

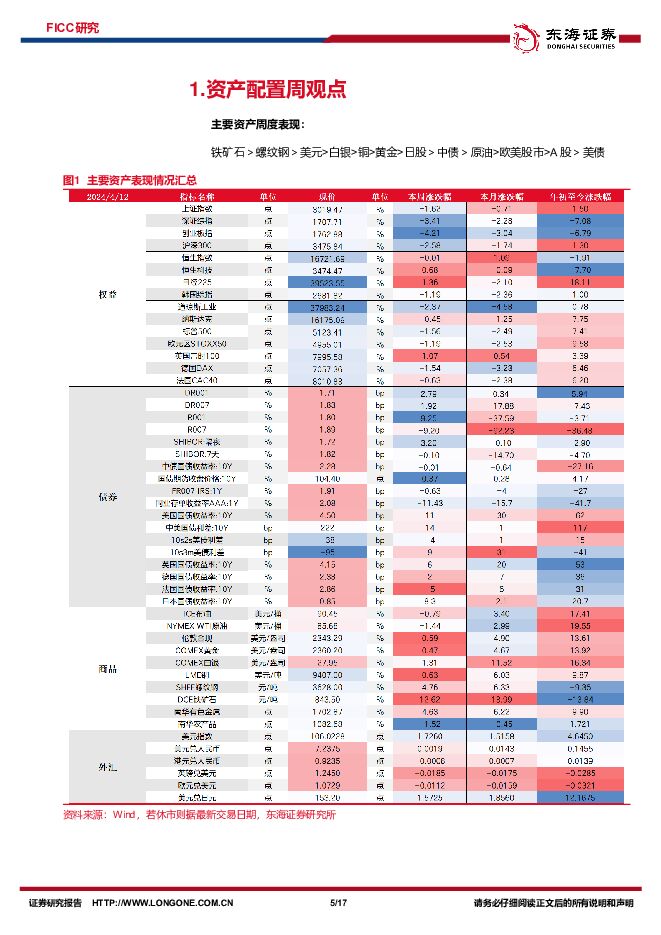

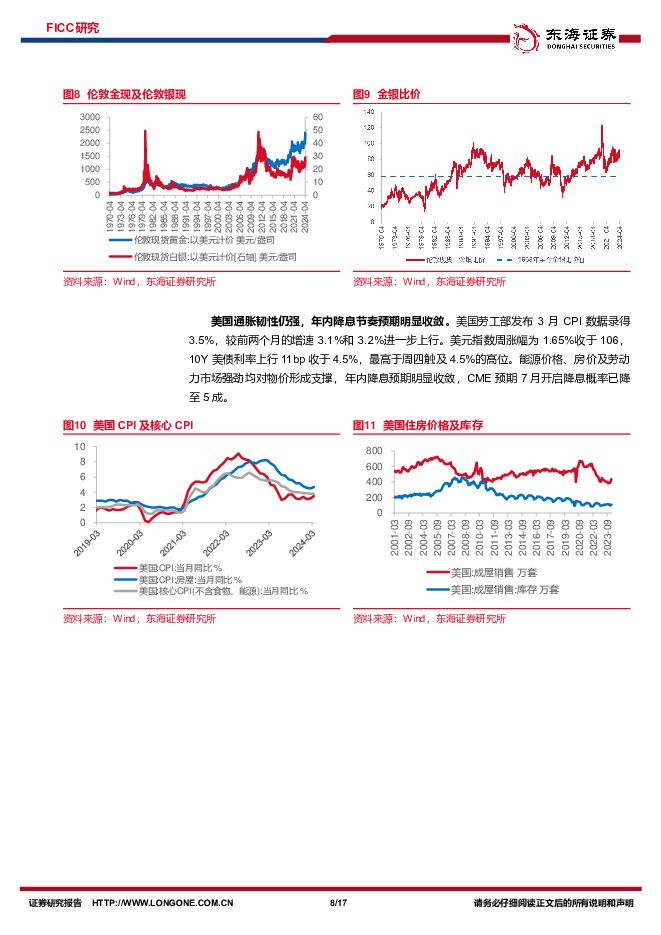

摘要:通胀、外贸及金融数据催化,债市牛陡运行。本周利率整体延续偏强震荡态势,短端利率下行更多,曲线小幅走陡。1年期中债国债到期收益率下行近3bp至1.6958%;10年期中债国债收益率报收2.2837%,几乎持平于上周;30年期国债期货涨0.35%至104.3。国内经济数据方面,通胀、外贸及金融数据发布,对债市整体形成利多。3月社融存量同比增速为8.7%,M2同比增速为8.3%。3月CPI同比0.1%,环比-1%,节后酒类价格的调降或形成一定拖累。3月出口金额同比的美元计价及人民币计价值分别为-7.5%与-3.8%,二者数值差异主要贡献或为汇率波动。2023年3月-2024年3月,人民币兑美元离岸价走贬超4%。而三月出口增速转负则主要源于去年同期基数的抬升,2023年3月出口总额为3024亿美元,较前值升938亿美元。当时国内处于疫情防控政策优化后需求集中释放下“经济强预期”的阶段,汇率和经济数据明显修复。政策方面,当前央行仍关注“长期收益率”运行情况,长端利率下行空间或有限,短端利率博弈胜率或更高。美联储降息落地预期延后,汇率约束之下央行仍然需要在多重目标中寻求平衡。5月之后特别国债可能逐步发行,整体而言,我们认为供给因素及经济复苏斜率仍待企稳背景下,利率或延续震荡,逢调整仍可再度参与。同业存单利率下行,关注4月央行MLF操作。4月以来,1Y商业银行AAA级同业存单利率大幅下行超15bp至2.08%,甚至开始接近资金利率水平。作为商业银行负债端的重要构成,同业存单发展始于2013年,最初由于不需缴纳存款准备金,2014年其规模得到迅速攀升。同业存单最初作为同业存款补充,一定程度弥补了中短期限利率报价空白。2017年监管趋严打击同业套利,同业存单遵循“同业负债不超过总负债1/3”限制,规模增速有所下行,当前同业存单存量规模接近15万亿元。我们认为一季度政府债供给节奏偏缓慢,叠加M2增速相对高位,银行负债端流动性压力有限,推动了同业存单利率的下行。过去MLF曾视为1YCD利率锚之一,二者当前已倒挂近40bp,动能转型背后利率大幅下行,利率债市场出现“失锚”。后续关注4月15日MLF操作,及二季度配合政府债发行的央行潜在的降准预期。原油价格高位震荡,贵金属价格延续主升浪。本周国际金价上破2400美元/盎司创历史新高,布油价格收于90美元/桶附近。油价近期的涨势受到美国原油库存上升和对美联储降息预期推迟的抑制,但地缘政治风险仍可能引发新一轮上涨。贵金属方面,欧央行利率决议释放鸽派信号,新闻发布会上拉加德强调不会承诺未来利率路径,但暗示于6月降息。此外美国3月PPI同比增速2.1%,略低于预期,以上因素均对本周金价强势延续构成支撑。2022Q4-2023Q4,贵金属走强的主要支撑在于金融属性及全球央行为代表的增持力量。但近期美元偏强,但白银和黄金价格均续创历史新高,与传统框架形成一定背离,且白银近期表现强于黄金,当前金银比价为82左右,我们认为银价走强部分源于金银比价格的修复。回溯而言,白银的价格波动弹性大于黄金。贵金属行情启动初期,金价通常先于银价上行,但当金价涨幅大幅超出市场预期之后,银价往往会迎来补涨。当前贵金属的支撑因素逐步切换至避险属性及商品属性。全球大选年政治博弈、地缘摩擦及美国债务规模的攀升下美元信用的削弱,均使得市场避险需求上行。短期金价涨幅积累较多,中期有望高位震荡。美国通胀韧性仍强,年内降息节奏预期明显收敛。美国劳工部发布3月CPI数据录得3.5%,较前两个月的增速3.1%和3.2%进一步上行。美元指数周涨幅为1.65%收于106,10Y美债利率上行11bp收于4.5%,最高于周四触及4.5%的高位。能源价格、房价及劳动力市场强劲均对物价形成支撑,年内降息预期明显收敛,CME预期7月开启降息概率已降至5成。风险提示:美联储降息落地节奏不及预期、海外银行业危机蔓延、国际地缘摩擦超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

扬杰科技 公司简评报告:2023Q4业绩向好,产品结构优化及产能扩张并行 东海证券 2024-04-26(4页) 附下载

附下载")

扬杰科技(300373)投资要点事件概述:扬杰科技发布2023年度报告,2023Q4实现营收13.6...

423.66 KB共4页中文简体

1天前018积分

-

味知香 公司简评报告:短期经营承压,关注盈利改善 东海证券 2024-04-28(3页) 附下载

味知香(605089)事件:4月25日,公司发布年报和一季度业绩。2023年公司实现营业收入7.99...

623.68 KB共3页中文简体

1天前018积分

-

华润材料 公司简评报告:新材料业务持续推进,静待瓶片周期企稳 东海证券 2024-04-28(3页) 附下载

华润材料(301090)投资要点事件:2024年4月26日,公司发布2023年年报和2024年一季报...

387.17 KB共3页中文简体

1天前018积分

-

东芯股份 公司简评报告:短期承压不改长期趋势,存算联一体布局前景可期 东海证券 2024-04-26(4页) 附下载

东芯股份(688110)投资要点事件:东芯股份发布2023年年度报告。2023年公司实现营收5.31...

435.86 KB共4页中文简体

1天前018积分

-

百普赛斯 公司简评报告:常规业务快速增长,境外市场表现亮眼 东海证券 2024-04-26(4页) 附下载

百普赛斯(301080)投资要点常规业务保持快速增长。2023年公司实现营业收入5.44亿元(+14...

406.43 KB共4页中文简体

1天前018积分

-

宏观周观点:等美国降息难,盼国内利率再平衡 东海证券 2024-04-28(19页) 附下载

投资要点核心观点:美国经济增速放缓,但通胀压力上升,存在滞胀风险,但趋势尚未形成。受物价上行超预期影...

827.49 KB共19页中文简体

1天前015积分

-

海外观察:2024年一季度美国GDP:美国经济还会“软着陆”吗? 东海证券 2024-04-26(8页) 附下载

投资要点事件:美国第一季度GDP季调后环比折年率初值为1.6%,预估为2.5%,前值为3.4%;核心...

455.25 KB共8页中文简体

1天前015积分

-

海外观察:2024年4月日本央行会议:日本干预汇率的可能性有多大? 东海证券 2024-04-28(6页) 附下载

投资要点事件:日本央行保持政策利率在0%-0.1%不变,维持购债速度不变。核心观点:日本央行当前的货...

335.61 KB共6页中文简体

1天前015积分

-

国内观察:2024年3月工业企业利润数据:工业企业利润增速为何走弱? 东海证券 2024-04-28(8页) 附下载

投资要点事件:4月27日,统计局发布2024年3月工业企业利润数据。3月,规模以上工业企业利润总额累...

368.28 KB共8页中文简体

1天前015积分

-

铜行业深度报告:上游供应偏紧,铜业进入景气区间 东海证券 2024-04-25(23页) 附下载

附下载")

投资要点:铜矿储量南美依旧保持高位,仍是铜矿储备第一洲:截至2022年底,全球矿山铜矿储量约8.86...

936.09 KB共23页中文简体

4天前020积分

-

长安汽车 公司简评报告:自主燃油车基本盘稳固,电动智能转型节奏加快 东海证券 2024-04-25(4页) 附下载

长安汽车(000625)投资要点事件:长安汽车发布2023年年报。全年实现营收1512.98亿元,同...

391.98 KB共4页中文简体

4天前018积分

-

温氏股份 公司简评报告:3月猪鸡销量稳健增长,成本继续优化 东海证券 2024-04-25(3页) 附下载

温氏股份(300498)投资要点3月肉猪出栏量和均重均有所增长。公司2024年3月销售肉猪262.0...

379.35 KB共3页中文简体

4天前018积分

-

佩蒂股份 公司简评报告:2024年Q1业绩亮眼,海外业务逐步修复 东海证券 2024-04-25(5页) 附下载

附下载")

佩蒂股份(300673)投资要点事件:4月23日,公司发布2023年年报及2024年一季报业绩,公司...

562.69 KB共5页中文简体

4天前418积分

-

甘源食品 公司简评报告:老三样稳健,新品类提速 东海证券 2024-04-25(5页) 附下载

附下载")

甘源食品(002991)投资要点事件:4月23日,公司发布2023年年报及2024年一季报业绩,公司...

525.78 KB共5页中文简体

4天前418积分

-

宏观视角看中国企业出海系列一:高质量发展阶段中国企业出海的新趋势 东海证券 2024-04-25(26页) 附下载

附下载")

在本篇中,我们通过跨国比较视野,回答中国企业出海的三个基本问题:当前中国企业为什么要出海?政策对于企...

977.6 KB共26页中文简体

4天前215积分

-

汽车行业简评:北京车展渐行渐近,重磅新车蓄势待发 东海证券 2024-04-24(11页) 附下载

附下载")

投资要点:2024年4月北京车展前瞻:第十八届北京国际汽车展览会将于2024年4月25日-5月4日在...

1.04 MB共11页中文简体

5天前020积分

-

机械设备行业周报:机器人产业层次化发展,探索前沿技术及商业模式 东海证券 2024-04-24(12页) 附下载

附下载")

投资要点:投资建议:机器人核心零部件方面,需结合主业地位筛选公司;整机方面,头部的工业机器人、消费机...

802.81 KB共12页中文简体

5天前220积分

-

拓普集团 公司简评报告:全年增长稳健,智能汽车、机器人双产业布局持续推进 东海证券 2024-04-24(3页) 附下载

附下载")

拓普集团(601689)投资要点事件:公司发布2023年年报,全年实现营收197.01亿元,同比+2...

401.93 KB共3页中文简体

5天前218积分

-

拓普集团 公司简评报告:全年增长稳健,智能汽车、机器人双产业布局持续推进 东海证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年报,全年实现营收197.01亿元,同比+2...

401.93 KB共3页中文简体

5天前218积分

-

恒立液压 公司简评报告:线性驱动器和海外项目稳步推进,下游承压难阻公司成长 东海证券 2024-04-24(3页) 附下载

附下载")

恒立液压(601100)投资要点事件:公司2023年实现营收89.85亿元,同比增长9.61%;归母...

375.77 KB共3页中文简体

5天前218积分