恒立液压公司简评报告:线性驱动器和海外项目稳步推进,下游承压难阻公司成长东海证券2024-04-24.pdf

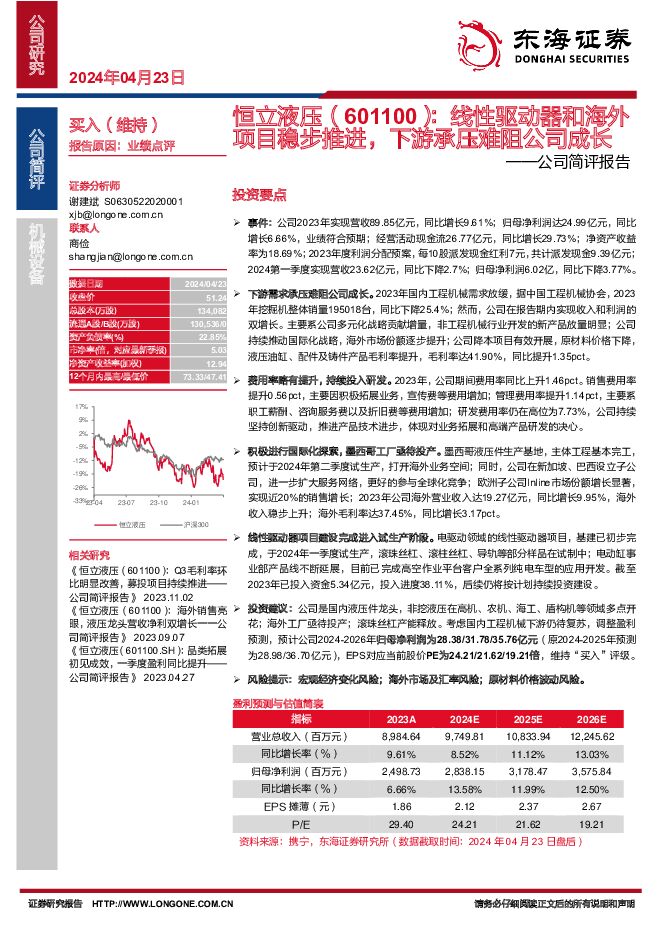

摘要:恒立液压(601100)投资要点事件:公司2023年实现营收89.85亿元,同比增长9.61%;归母净利润达24.99亿元,同比增长6.66%,业绩符合预期;经营活动现金流26.77亿元,同比增长29.73%;净资产收益率为18.69%;2023年度利润分配预案,每10股派发现金红利7元,共计派发现金9.39亿元2024第一季度实现营收23.62亿元,同比下降2.7%;归母净利润6.02亿,同比下降3.77%下游需求承压难阻公司成长。2023年国内工程机械需求放缓,据中国工程机械协会,2023年挖掘机整体销量195018台,同比下降25.4%;然而,公司在报告期内实现收入和利润的双增长。主要系公司多元化战略贡献增量,非工程机械行业开发的新产品放量明显;公司持续推动国际化战略,海外市场份额逐步提升;公司降本项目有效开展,原材料价格下降,液压油缸、配件及铸件产品毛利率提升,毛利率达41.90%,同比提升1.35pct。费用率略有提升,持续投入研发。2023年,公司期间费用率同比上升1.46pct。销售费用率提升0.56pct,主要因积极拓展业务,宣传费等费用增加;管理费用率提升1.14pct,主要系职工薪酬、咨询服务费以及折旧费等费用增加;研发费用率仍在高位为7.73%,公司持续坚持创新驱动,推进产品技术进步,体现对业务拓展和高端产品研发的决心。积极进行国际化探索,墨西哥工厂亟待投产。墨西哥液压件生产基地,主体工程基本完工,预计于2024年第二季度试生产,打开海外业务空间;同时,公司在新加坡、巴西设立子公司,进一步扩大服务网络,更好的参与全球化竞争;欧洲子公司Inline市场份额增长显著实现近20%的销售增长;2023年公司海外营业收入达19.27亿元,同比增长9.95%,海外收入稳步上升;海外毛利率达37.45%,同比增长3.17pct。线性驱动器项目建设完成进入试生产阶段。电驱动领域的线性驱动器项目,基建已初步完成,于2024年一季度试生产,滚珠丝杠、滚柱丝杠、导轨等部分样品在试制中;电动缸事业部产品线不断延展,目前已完成高空作业平台客户全系列纯电车型的应用开发。截至2023年已投入资金5.34亿元,投入进度38.11%,后续仍将按计划持续投资建设。投资建议:公司是国内液压件龙头,非挖液压在高机、农机、海工、盾构机等领域多点开花;海外工厂亟待投产;滚珠丝杠产能释放。考虑国内工程机械下游仍待复苏,调整盈利预测,预计公司2024-2026年归母净利润为28.38/31.78/35.76亿元(原2024-2025年预测为28.98/36.70亿元),EPS对应当前股价PE为24.21/21.62/19.21倍,维持“买入”评级。风险提示:宏观经济变化风险;海外市场及汇率风险;原材料价格波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源电力行业周报:光伏电池片盈利好转,海风项目建设持续推进 东海证券 2024-04-29(20页) 附下载

附下载")

投资要点:市场表现:本周(04/22-04/26)申万光伏设备板块上涨1.06%,跑输沪深300指数...

1.47 MB共20页中文简体

4天前50720积分

-

医药生物行业周报:板块逐渐企稳,积极布局新机遇 东海证券 2024-04-29(13页) 附下载

附下载")

投资要点:市场表现:上周(4.22-4.26)医药生物板块整体上涨4.43%,在申万31个行业中排第...

1.07 MB共13页中文简体

4天前22720积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

4天前14420积分

-

汽车行业周报:以旧换新补贴政策正式落地,乘用车零售有望回暖 东海证券 2024-04-29(12页) 附下载

附下载")

投资要点:本周汽车板块行情表现:本周沪深300环比上涨1.20%;汽车板块整体上涨2.42%,涨幅在...

649 KB共12页中文简体

4天前13220积分

-

纺织服饰行业周报:嘉曼服饰整合成人装,深挖暇步士品牌成长潜力 东海证券 2024-04-29(12页) 附下载

附下载")

投资要点:本周观点:嘉曼服饰整合成人装,深挖暇步士品牌成长潜力。4月22日,公司发布2023年年报和...

1.5 MB共12页中文简体

4天前65420积分

-

电池及储能行业周报:北京车展开幕,新车型带动车市热度回升 东海证券 2024-04-29(12页) 附下载

附下载")

投资要点:市场表现:本周(4/22-4/28)申万电池板块整体上涨2.13%,跑赢沪深300指数0....

1.28 MB共12页中文简体

4天前80120积分

-

电子行业周报:苹果供应链新增四家大陆企业,2023年中国边缘计算服务器同比大增29.1% 东海证券 2024-04-29(16页) 附下载

附下载")

投资要点:电子板块观点:苹果2023财年供应链中国大陆企业“八进四出”,中国在全球电子制造业供应链的...

1.04 MB共16页中文简体

4天前82920积分

-

中海油服 公司简评报告:各业务作业量提升,业绩同比表现强势 东海证券 2024-04-29(3页) 附下载

附下载")

中海油服(601808)投资要点事件:2024年Q1,中海油服实现营业收入101.48亿元,同比+2...

389.83 KB共3页中文简体

4天前45518积分

-

亿纬锂能 公司简评报告:业绩符合预期,储能电池出货同比高增 东海证券 2024-04-29(3页) 附下载

附下载")

亿纬锂能(300014)投资要点事件:公司发布2023年报和2024年一季报,业绩符合预期。2023...

380.52 KB共3页中文简体

4天前81118积分

-

恒力石化 公司深度报告:先发优势、布局长远,引领新材料新成长 东海证券 2024-04-29(46页) 附下载

附下载")

恒力石化(600346)民营炼化先驱,提质增效重回报。2019年恒力大炼化投产引领国内民营炼化布局新...

3.2 MB共46页中文简体

4天前71318积分

-

新乳业 公司简评报告:深化“鲜立方”战略,盈利水平持续提升 东海证券 2024-04-29(4页) 附下载

附下载")

新乳业(002946)投资要点事件:4月25日,公司发布2023年年报及2024年一季报,公司202...

385.66 KB共4页中文简体

4天前87218积分

-

巨化股份 公司简评报告:三代制冷剂价格上行,公司业绩符合预期且有望持续提升 东海证券 2024-04-29(4页) 附下载

附下载")

巨化股份(600160)2024Q1业绩同比大幅提升,环比明显改善。巨化股份发布2023年年报及20...

414.72 KB共4页中文简体

4天前66018积分

-

扬杰科技 公司简评报告:2023Q4业绩向好,产品结构优化及产能扩张并行 东海证券 2024-04-26(4页) 附下载

附下载")

扬杰科技(300373)投资要点事件概述:扬杰科技发布2023年度报告,2023Q4实现营收13.6...

423.66 KB共4页中文简体

5天前70518积分

-

味知香 公司简评报告:短期经营承压,关注盈利改善 东海证券 2024-04-28(3页) 附下载

附下载")

味知香(605089)事件:4月25日,公司发布年报和一季度业绩。2023年公司实现营业收入7.99...

623.68 KB共3页中文简体

5天前18818积分

-

恒立液压 多元化业务布局优势凸显,23年业绩稳健增长 西南证券 2024-04-26(15页) 附下载

附下载")

恒立液压(601100)事件:公司发布2023年年报和2024年一季报。23年实现营收89.8亿,同...

2.35 MB共15页中文简体

5天前79518积分

-

华润材料 公司简评报告:新材料业务持续推进,静待瓶片周期企稳 东海证券 2024-04-28(3页) 附下载

附下载")

华润材料(301090)投资要点事件:2024年4月26日,公司发布2023年年报和2024年一季报...

387.17 KB共3页中文简体

5天前51218积分

-

恒立液压 短期扰动不改长期趋势,持续看好非挖及海外拓展 华安证券 2024-04-26(4页) 附下载

附下载")

恒立液压(601100)主要观点:2023年度业绩符合预期,2024年一季度业绩略低于预期2023年...

629.1 KB共4页中文简体

5天前37018积分

-

东芯股份 公司简评报告:短期承压不改长期趋势,存算联一体布局前景可期 东海证券 2024-04-26(4页) 附下载

附下载")

东芯股份(688110)投资要点事件:东芯股份发布2023年年度报告。2023年公司实现营收5.31...

435.86 KB共4页中文简体

5天前44518积分

-

百普赛斯 公司简评报告:常规业务快速增长,境外市场表现亮眼 东海证券 2024-04-26(4页) 附下载

附下载")

百普赛斯(301080)投资要点常规业务保持快速增长。2023年公司实现营业收入5.44亿元(+14...

406.43 KB共4页中文简体

5天前43718积分

-

宏观周观点:等美国降息难,盼国内利率再平衡 东海证券 2024-04-28(19页) 附下载

附下载")

投资要点核心观点:美国经济增速放缓,但通胀压力上升,存在滞胀风险,但趋势尚未形成。受物价上行超预期影...

827.49 KB共19页中文简体

5天前79515积分