通信行业周报:中移动管理交换机集采开标,海外巨头持续加码AI中泰证券2024-04-08.pdf

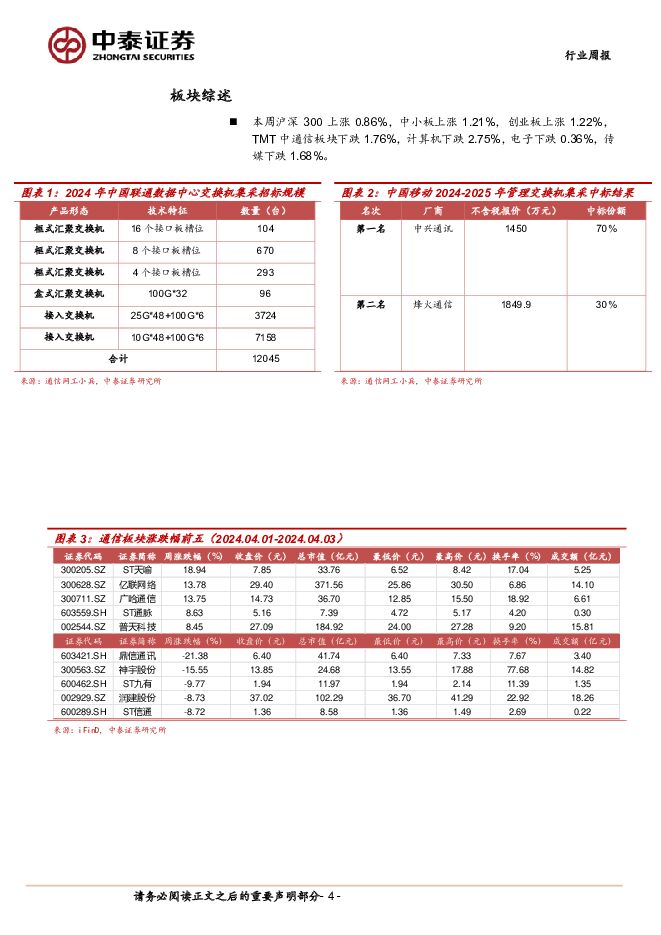

摘要:投资要点本周沪深300上涨0.86%,创业板上涨1.22%,其中通信板块下跌1.76%,板块价格表现弱于大盘;通信(中信)指数的127支成分股本周内换手率为1.72%;同期沪深300成份股换手率为0.44%,板块整体活跃程度强于大盘。通信板块个股方面,本周涨幅居前五的公司分别是:ST天喻(18.94%)、亿联网络(13.78)、广哈通信(13.75%)、ST通脉(8.63%)、普天科技(8.45%);跌幅居前五的公司分别是:ST信通(-8.72%)、润建股份(-8.73%)、ST九有(-9.77%)、神宇股份(-15.55%)、鼎信通讯(--21.38%)运营商数据中心交换机开标,关注国产算力机遇。近期中国联通发布2024年数据中心交换机集采招标公告,采购总规模约1.2万台设备,分为2个标包,预计总金额达到约10亿元,联通前次数据中心交换机采购为2022年6月,采购设备数量约1.4万台,总金额超过12亿元,根据中标公告,最大标包1中标前三分别为华为/中兴/锐捷,标包2中标前三分别为新华三/烽火/锐捷,标包3中标前三分别为华为/新华三/中兴。中国移动4月1日公布2024-2025年管理交换机集采结果,采购规模1万台,中兴通讯及烽火通信分别以70%、30%份额中标。IDC报告显示2023年中国数据中心交换机市场规模同比增长2.2%,高于行业整体,运营商数据中心交换机2022年以来保持建设高涨,预计2024年起AI拉动大规模组网需求以及51.2Tbps芯片成熟商用将助力400G端口出货量持续增长。根据公告,2024年中国移动计划资本开支1730亿元,同比下降4%,占收入比重预计降至20%以下,算力投入475亿元,同比增长21.5%,占资本开支比重提升5.8pct至27.5%,加快算力多元供给,计划2024年累计达到通算(FP32)规模9EFLOPS,智算(FP16)规模超过17EFLOPS;中国电信计划资本开支960亿元,同比下降2.9%,云/算力投资180亿元,智算规模超过21EFLOPS,同比增长超过10EFLOPS;中国联通固定资产投资预计约650亿元,算网数智投资坚持适度超前、加快布局。运营商持续加大算网投资有望带动国产算力发展,关注服务器、交换机等ICT设备厂商机会。海外巨头持续加码AI,微软联合OpenAI打造“星际之门”项目。根据The information报道,微软和OpenAI正在规划一个数据中心项目,成本可能高达1000亿美元,包括一个名为星际之门(Stargate)的AI超级计算机,预计将于2028年启动,2030年完成扩展。微软与OpenAI将AI超算发展划分为5个阶段,星际之门为最终阶段,当前双方正处于第三阶段中期,第四阶段计划于2026年左右推出,最后两阶段需要采购大量AI芯片,成本约占目前正在建设的数据中心初始总成本的约50%。Stargate或旨在为微软和OpenAI提供AMD或微软自研等英伟达之外的AI芯片可选方案,或由当前微软在超算中使用的英伟达专用InfiniBand切换到开放以太网协议以实现数百万张GPU大规模组网。OpenAI曾表示scaling law是通往AGI的可行路径,即投入更多算力资源将提升AI大模型能力,相关报道显示OpenAI计划在明年初之前发布其下一代LLM。亚马逊近期向Anthropic追加投资27.5亿美元,考虑去年10月投资12.5亿美元,投资总额达到40亿美元,Anthropic于24年3月初发布其最新大模型系列Claude3,推理能力更强,在多项基准测试中超越GPT-4,特别是MMLU、GPQA、GSM8K等高级认知任务方面,同时显著扩大上下文窗口至20万token,能够一次性处理高达100万个token输入,定价方面整体优于GPT-4。随着大模型不断迭代及应用拓展,算力需求仍有望持续扩张,同时集群内互联及跨DC长距离互联方案或将进一步优化,驱动光模块、交换机等核心AI硬件技术升级创新。OFC大会召开,关注1.6T/光芯片/LRO/硅光等技术方向。OFC2024于当地时间3月24日至28日在美国加州召开,会上对800G/1.6T光模块需求保持乐观,Coherent预计其1.6T光模块将在24H2/25H1开始发货,中际旭创、新易盛、华工正源、光迅科技等多家行业头部厂商展示1.6T光模块方案。光芯片方面,博通宣布量产单通道200G EML并演示200G VCSEL及用于200G硅光子调制的CW激光器等;Coherent宣布其在200G VCSEL实现重大突破;Lumentum推出单通道200G InP组件LIPD,以及超高功率400mW1310nm DFB激光器;Marvell发布3D硅光引擎,具备32通道200G电气和光学接口;英特尔展出最新光学I/O方案OCI,通过光连接实现计算芯片互联。设备端方面,Coherent发布基于DLXTM技术的300x300端口全光交换机,预计DLXTM光交换机2025年起大规模发货;光迅科技推出全光交换机。技术路径方面,多家厂商展出LPO方案,中际旭创现场演示1.6T LPO DR8OSFP模块,采用自研硅光芯片和线性Driver/TIA,与MACOM联合演示800G LPO2×DR4和800G LPO2×FR4OSFP;新易盛展示业界首款4×200G LPO并宣布8×100G LPO进入量产阶段,近期AMD、Arista、博通、思科、新易盛、旭创科技、MACOM、英伟达等12家巨头联合成立LPO MSA,有望进一步完善技术规范,推动产业生态发展,预计24Q3发布第一版规范。Credo、Marvell等推出LRO/TRO解决方案,LRO在发射端沿用DSP,接收端采用与LPO相同的线性方案,在满足互操作性及标准的同时节约功耗成本。此外,旭创、华工正源、Coherent等演示800G相干光模块,AI算力增长及应用拓展有望带动DCI需求,进而拉动相干光模块升级放量。投资建议:关注光器件和光芯片:中际旭创、天孚通信、源杰科技、新易盛、华工科技、光迅科技、腾景科技等;卫星互联网:上海瀚讯、铖昌科技、震有科技、信科移动、盛路通信、海格通信、中国卫通、华测导航等;电信运营商:中国移动、中国电信、中国联通;ICT设备商:中兴通讯、紫光股份(新华三)、锐捷网络、菲菱科思、星网锐捷、盛科通信等;物联网:广和通、美格智能、移远通信等;数据中心:润泽科技、宝信软件、光环新网、数据港、科华数据、英维克等;连接器&控制器:维峰电子、徕木股份、瑞可达、鼎通科技、科博达、拓邦股份、和而泰等;专用通信:三旺通信、七一二等;光缆与海缆:亨通光电、东方电缆、中天科技等。风险提示事件:AI发展不及预期风险、算力网络发展不及预期风险、技术迭代不及预期风险、市场竞争加剧风险、海外贸易争端、市场系统性风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业周报2024年第17周:北美云厂加大AI投入,运营商一季度经营稳健 国信证券 2024-04-28(37页) 附下载

附下载")

核心观点行业要闻追踪:北美云厂2024一季度经营业绩表现亮眼,AI投入持续提升。Meta、微软、谷歌...

2.16 MB共37页中文简体

1天前220积分

-

通信行业周报:海外云巨头财报总结:AI对营收贡献逐渐显著,资本开支持续增长,AI投资有望实现正循环 开源证券 2024-04-28(18页) 附下载

AI相关资本开支持续增长,AI对营收贡献逐渐显著,有望实现投资正循环META发展AI雄心不减,再次上...

1.99 MB共18页中文简体

1天前220积分

-

通信行业深度报告:量子信息技术大发展,产业升级赋能新质生产力 中国银河 2024-04-28(23页) 附下载

核心观点:量子信息技术研发壁垒高周期长,资金投入赋能核心技术攻关持续推进。量子信息科技带来重要的科学...

1.46 MB共23页中文简体

1天前020积分

-

通信:CXL高速互联:破解AI时代“内存墙”新途径 国联证券 2024-04-28(11页) 附下载

AI时代“内存墙”问题愈发明显AI大模型的快速发展推动“算力”和“存力”需求快速增长,与此同时,对“...

928.94 KB共11页中文简体

1天前020积分

-

通信行业周报:算力热度不减:海外capex高速增长,国内集采加速 华金证券 2024-04-27(23页) 附下载

投资要点1、本周回顾本周通信(中信)上涨4.54%,同期上证指数上涨0.76%,深证成指上涨1.99...

560.49 KB共23页中文简体

1天前020积分

-

交运行业周报:五一小长假催化,持续看多航空机场 中泰证券 2024-04-28(38页) 附下载

投资要点n投资建议:一、航空机场:华夏航空季报超预期,航空板块整体上涨。本周华夏航空公布2023年及...

3.15 MB共38页中文简体

1天前220积分

-

煤炭行业周报:多重利好因素共振,焦煤价格持续走强 中泰证券 2024-04-28(26页) 附下载

投资要点投资建议:多重利好因素共振,焦煤价格持续走强。本周港口动力煤价格呈现高位波动运行,炼焦煤价格...

1.67 MB共26页中文简体

1天前020积分

-

互联网电商行业专题研究:生成式AI重塑广告营销产业链,商业化落地加速 国联证券 2024-04-28(16页) 附下载

生成式AI助力互联网广告市场持续增长我国互联网广告市场增速持续回升,生成式AI加速渗透。2023年,...

1.6 MB共16页中文简体

1天前220积分

-

传媒行业周报:Vidu引领国内视频模型再突破,继续布局AI应用 开源证券 2024-04-28(20页) 附下载

国内视频大模型“Vidu”震撼发布,继续布局多模态AI应用4月27日,生数科技联合清华大学正式发布中...

2.69 MB共20页中文简体

1天前220积分

-

电子周观点:微软&谷歌业绩超预期,AI产业趋势确定性增强 信达证券 2024-04-28(11页) 附下载

本周申万电子细分行业普涨。申万电子二级指数年初以来涨跌幅分别为:半导体(-15.31%)/其他电子Ⅱ...

1002.88 KB共11页中文简体

1天前020积分

-

电子4月周专题:真AI PC落地有望刺激PC换机需求 国联证券 2024-04-28(12页) 附下载

真AI PC落地提供全新本地化AI体验2024年4月18日,联想举办创新科技大会,推出本地AI助理联...

995.99 KB共12页中文简体

1天前020积分

-

电子行业AI PC:触手可及的个人AI助理,2024 AI ON蝶变开启在即 德邦证券 2024-04-26(15页) 附下载

投资要点:AI PC是什么:从视频会议、智能助手开始,成长为个人AI助理。联想与IDC将AI PC的...

1.06 MB共15页中文简体

1天前220积分

-

传媒:AI板块底部修复,关注优质标的 国投证券 2024-04-26(3页) 附下载

事件:商汤自4.23发布日日新大模型5.0后获得市场积极反馈,4.24-4.26日3天股价涨幅分别为...

316.55 KB共3页中文简体

1天前220积分

-

传媒:港股内容平台的“AI进攻性机会” 华福证券 2024-04-28(2页) 附下载

投资要点:一、随着AI技术逐步引入到AI内容创作过程中,按照AI内容制作的难易程度,AI内容正在从“...

313.47 KB共2页中文简体

1天前220积分

-

长川科技 长川科技:景气低迷拖累23年业绩,24年受益大客户放量 中泰证券 2024-04-26(4页) 附下载

长川科技(300604)事件概述:公司发布2023年报和2024年一季度报【23年】营收17.75亿...

610.83 KB共4页中文简体

1天前218积分

-

意华股份 Q1业绩超预期,光伏支架有望放量 中泰证券 2024-04-28(4页) 附下载

意华股份(002897)投资要点公告摘要:公司发布2023年报及2024年一季报,2023年实现营收...

481.62 KB共4页中文简体

1天前218积分

-

信维通信 信维通信23年年报及24年一季报点评:23年业绩短期承压,卫星互联网开辟新成长曲线 上海证券 2024-04-26(4页) 附下载

信维通信(300136)投资摘要事件概述4月24日,信维通信发布23年年报及24年一季报。年报数据显...

483.16 KB共4页中文简体

1天前018积分

-

盐津铺子 砥砺前行,行稳致远 中泰证券 2024-04-26(3页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报,2024年1季度收入营业收入12.2...

456.31 KB共3页中文简体

1天前218积分

-

拓尔思 “拓天大模型”为基,领跑AI+垂类应用 中航证券 2024-04-26(6页) 附下载

拓尔思(300229)坚持“数智+赛道”发展战略,加速赋能各行各业数智化。公司成立于1993年2月,...

1.93 MB共6页中文简体

1天前018积分

-

兴森科技 兴森科技:23年受费用端拖累业绩承压,坚定看好公司FCBGA业务 中泰证券 2024-04-26(4页) 附下载

附下载")

兴森科技(002436)投资要点事件概述23年营收53.6亿元。yoy+0.11%,归母净利润2.1...

458.94 KB共4页中文简体

1天前218积分