中航西飞年年报点评:归母净利润同比大增64.41%,股票激励彰显公司发展信心东吴证券2024-04-08.pdf

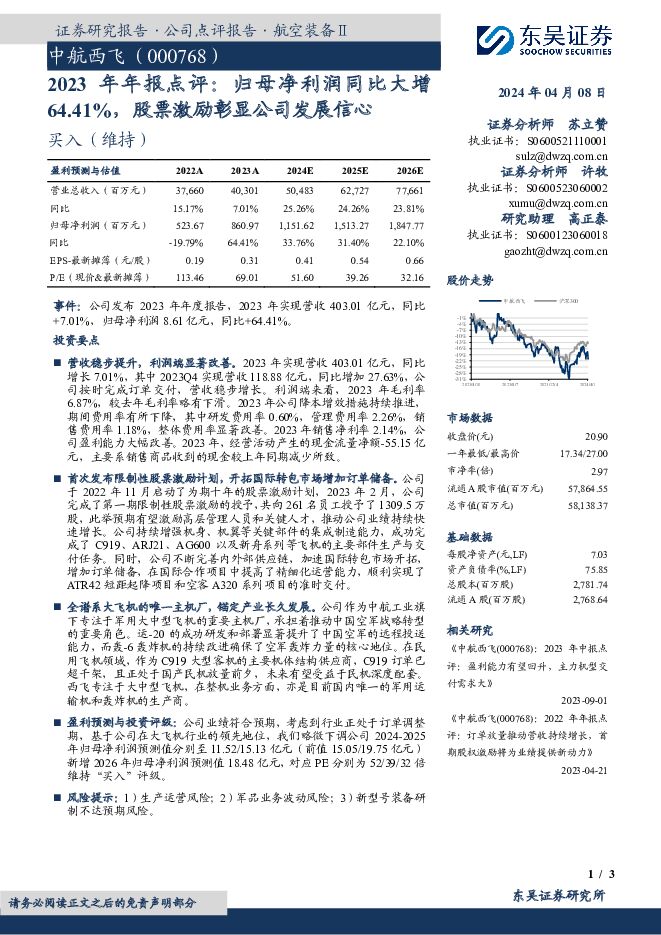

摘要:中航西飞(000768)事件:公司发布2023年年度报告,2023年实现营收403.01亿元,同比+7.01%,归母净利润8.61亿元,同比+64.41%。投资要点营收稳步提升,利润端显著改善。2023年实现营收403.01亿元,同比增长7.01%,其中2023Q4实现营收118.88亿元,同比增加27.63%,公司按时完成订单交付,营收稳步增长。利润端来看,2023年毛利率6.87%,较去年毛利率略有下滑。2023年公司降本增效措施持续推进,期间费用率有所下降,其中研发费用率0.60%,管理费用率2.26%,销售费用率1.18%,整体费用率显著改善。2023年销售净利率2.14%,公司盈利能力大幅改善。2023年,经营活动产生的现金流量净额-55.15亿元,主要系销售商品收到的现金较上年同期减少所致。首次发布限制性股票激励计划,开拓国际转包市场增加订单储备。公司于2022年11月启动了为期十年的股票激励计划,2023年2月,公司完成了第一期限制性股票激励的授予,共向261名员工授予了1309.5万股,此举预期有望激励高层管理人员和关键人才,推动公司业绩持续快速增长。公司持续增强机身、机翼等关键部件的集成制造能力,成功完成了C919、ARJ21、AG600以及新舟系列等飞机的主要部件生产与交付任务。同时,公司不断完善内外部供应链,加速国际转包市场开拓,增加订单储备,在国际合作项目中提高了精细化运营能力,顺利实现了ATR42短距起降项目和空客A320系列项目的准时交付。全谱系大飞机的唯一主机厂,锚定产业长久发展。公司作为中航工业旗下专注于军用大中型飞机的重要主机厂,承担着推动中国空军战略转型的重要角色。运-20的成功研发和部署显著提升了中国空军的远程投送能力,而轰-6轰炸机的持续改进确保了空军轰炸力量的核心地位。在民用飞机领域,作为C919大型客机的主要机体结构供应商,C919订单已超千架,且正处于国产民机放量前夕,未来有望受益于民机深度配套。西飞专注于大中型飞机,在整机业务方面,亦是目前国内唯一的军用运输机和轰炸机的生产商。盈利预测与投资评级:公司业绩符合预期,考虑到行业正处于订单调整期,基于公司在大飞机行业的领先地位,我们略微下调公司2024-2025年归母净利润预测值分别至11.52/15.13亿元(前值15.05/19.75亿元)新增2026年归母净利润预测值18.48亿元,对应PE分别为52/39/32倍维持“买入”评级。风险提示:1)生产运营风险;2)军品业务波动风险;3)新型号装备研制不达预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业跟踪周报:中东局势缓和使得黄金避险属性得到弱化,黄金价格迎来回调 东吴证券 2024-04-27(20页) 附下载

附下载")

投资要点回顾本周行情(4月22日-4月26日),有色板块本周下跌2.04%,在全部一级行业中涨幅靠前...

1.13 MB共20页中文简体

1天前020积分

-

医药生物行业跟踪周报:为何中药板块二季度可能有大行情? 东吴证券 2024-04-28(34页) 附下载

附下载")

投资要点本周、年初至今生物医药指数涨幅分别为4.43%、-11.97%,相对沪指的超额收益分别为3....

3.13 MB共34页中文简体

1天前220积分

-

偏光片行业深度:大陆面板厂商份额提升趋势明确,偏光片国产替代需求扩大 东吴证券 2024-04-26(17页) 附下载

附下载")

投资要点春江水暖:面板复苏趋势明朗,产能持续向大陆转移:在需求端复苏和供给缩减的共同作用下,面板价格...

4.68 MB共17页中文简体

1天前020积分

-

煤炭开采行业跟踪周报:静待煤价旺季反弹,看好板块进攻属性 东吴证券 2024-04-28(10页) 附下载

行业近况本周(4月22日至4月26日)港口动力煤现货价环比下跌5元/吨,报收821元/吨。供给端,近...

797.22 KB共10页中文简体

1天前220积分

-

机械设备行业跟踪周报:推荐具有全球竞争力的设备公司;关注大产能设备推出后产业化加速的HJT行业 东吴证券 2024-04-28(28页) 附下载

1.推荐组合:三一重工、中微公司、恒立液压、晶盛机电、先导智能、拓荆科技、柏楚电子、杰瑞股份、迈为股...

1.07 MB共28页中文简体

1天前020积分

-

钢铁行业跟踪周报:需求上行动能不足,成本支撑钢价震荡运行 东吴证券 2024-04-28(15页) 附下载

投资要点本周(4.22-4.26)跟踪:本周钢材价格相对持平,供给端产量总体略有增长,需求略有下行,...

1.12 MB共15页中文简体

1天前020积分

-

电力设备行业点评报告:“以旧换新”倾斜电动车,补贴力度超预期,继续看好板块 东吴证券 2024-04-28(2页) 附下载

附下载")

投资要点事件:自“以旧换新”政策印发之日至24年底,对个人消费者报废国三及以下排放标准燃油乘用车或2...

392.9 KB共2页中文简体

1天前420积分

-

《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》解读:打造金融业“国家队”,利好央国企金融机构估值释放 东吴证券 2024-04-28(5页) 附下载

投资要点事件:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》(后...

375.73 KB共5页中文简体

1天前020积分

-

上海电影 2023年报及2024年一季报点评:动画产品储备丰富,拟派发大额现金分红 东吴证券 2024-04-28(3页) 附下载

上海电影(601595)投资要点事件:公司发布2023年报及2024Q1季报。2023年营收同比增长...

524.12 KB共3页中文简体

1天前218积分

-

上海港湾 2023年报及2024年一季报点评:境外营收高速增长,有望持续斩获优质订单 东吴证券 2024-04-28(3页) 附下载

附下载")

上海港湾(605598)投资要点事件:公司发布2023年年报及2024年一季报。2023全年实现营业...

487.56 KB共3页中文简体

1天前218积分

-

长华集团 2023年年报&2024年一季报点评:净利率逐季度抬升,业绩兑现步入加速期 东吴证券 2024-04-28(3页) 附下载

长华集团(605018)公告要点:公司公布2023年年报及2024年一季报,2023年年报业绩低于预...

505.78 KB共3页中文简体

1天前018积分

-

伊力特 2023年报及2024Q1点评:逐步修复,励精更始 东吴证券 2024-04-27(4页) 附下载

伊力特(600197)投资要点事件:公司发布2023年报及2024Q1季报,2023年营收/归母净利...

560.93 KB共4页中文简体

1天前018积分

-

再升科技 2023年年报及2024年一季报点评:业绩底部明确,新产品有望贡献新增长极 东吴证券 2024-04-26(3页) 附下载

再升科技(603601)投资要点事件:公司发布2023年年报及2024年一季报,2023年实现营业收...

509.21 KB共3页中文简体

1天前018积分

-

迎驾贡酒 2023年报&2024年一季报点评:毛销差持续扩大,Q1业绩超预期 东吴证券 2024-04-26(3页) 附下载

附下载")

迎驾贡酒(603198)投资要点事件:公司23年营收67.2亿元,同比+22%,归母净利润22.9亿...

528.86 KB共3页中文简体

1天前418积分

-

英杰电气 2023年年报及2024年一季报点评:24Q1保持较高增速,看好泛半导体射频电源放量 东吴证券 2024-04-28(3页) 附下载

英杰电气(300820)投资要点事件:公司发布2023年年报及2024年一季报。投资要点24Q1保持...

521.54 KB共3页中文简体

1天前218积分

-

王府井 2024一季报点评:业绩符合预期,免税项目继续爬坡 东吴证券 2024-04-27(3页) 附下载

王府井(600859)投资要点事件:2024年4月26日,王府井发布2024一季报,2024Q1公司...

756.08 KB共3页中文简体

1天前018积分

-

学大教育 2023年报&2024一季报点评:2024Q1归母净利润5018万,高中教培需求旺盛 东吴证券 2024-04-28(3页) 附下载

学大教育(000526)投资要点2023年公司整体实现归母净利润1.54亿元,同比大幅增长:公司披露...

506.31 KB共3页中文简体

1天前018积分

-

新宙邦 2024年一季报点评:电解液盈利见底,Q1业绩基本符合预期 东吴证券 2024-04-27(3页) 附下载

新宙邦(300037)投资要点Q1公允价值影响0.3亿元利润,业绩基本符合预期。24Q1营收15亿元...

460.12 KB共3页中文简体

1天前018积分

-

兴瑞科技 2024年一季报点评:持续推进降本增效,24Q1业绩表现超预期 东吴证券 2024-04-28(3页) 附下载

兴瑞科技(002937)事件:公司发布2024年一季报一季报盈利能力超市场预期,持续推进管理+工艺改...

521.62 KB共3页中文简体

1天前018积分

-

新锐股份 2023年年报点评:业绩符合预期,海外业务快速增长 东吴证券 2024-04-26(3页) 附下载

新锐股份(688257)投资要点业绩基本符合预期,合金制品和硬质合金工具稳健增长2023年公司营收1...

511.63 KB共3页中文简体

1天前018积分