有色金属4月投资策略:全球制造业需求预期上修,4月新增加看好锡板块开源证券2024-04-07.pdf

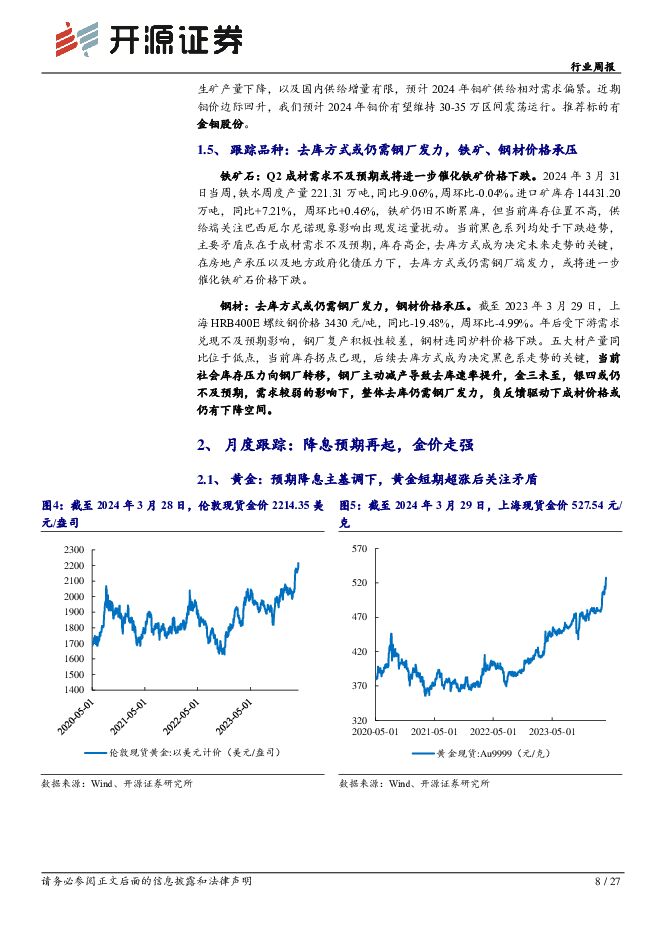

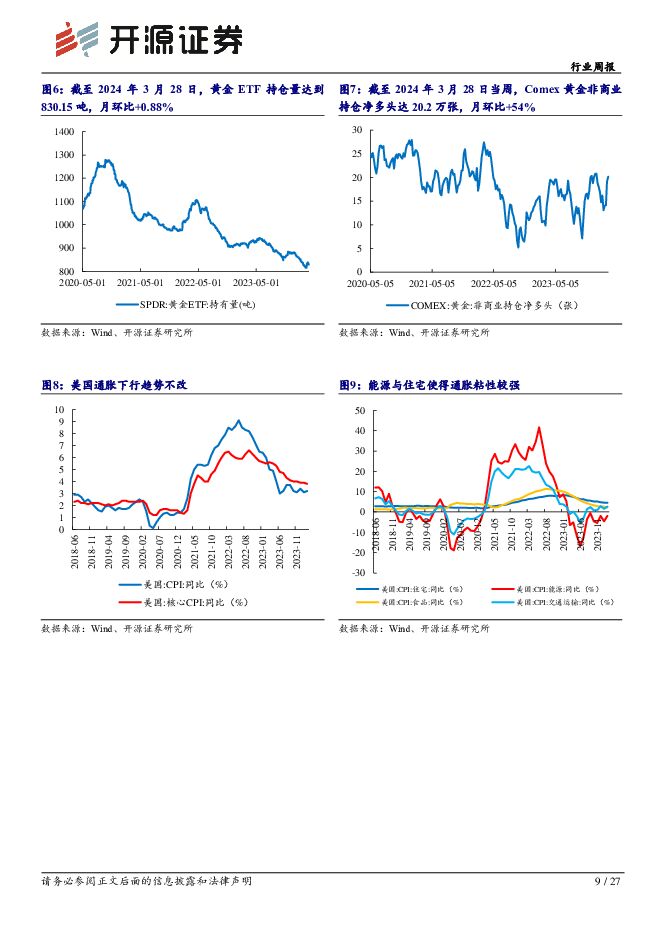

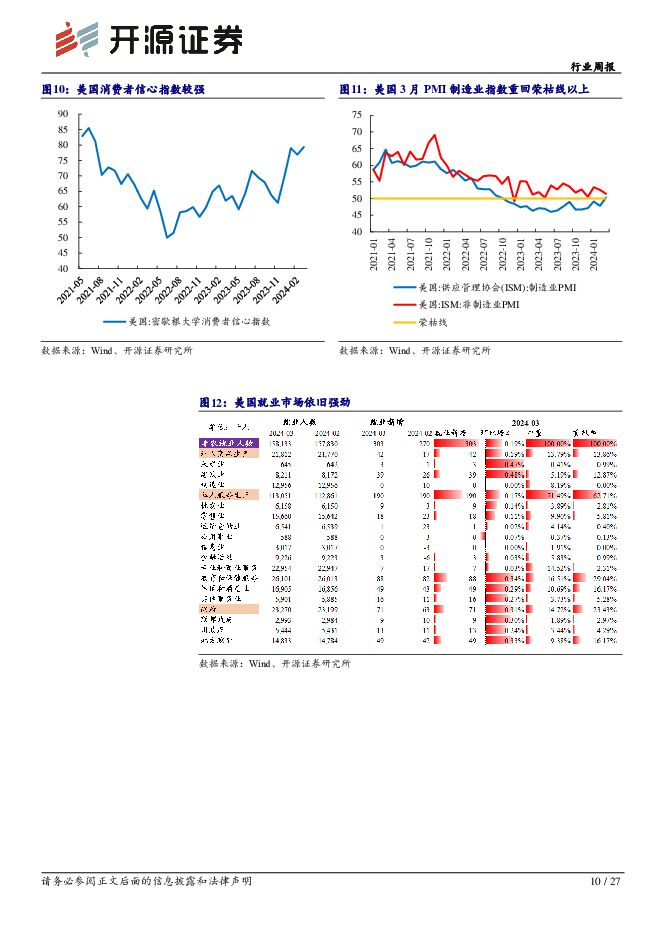

摘要:行业策略:全球制造业需求预期上修,强化工业金属上涨动能推荐排序来看,2024年主线聚焦金、铜配置;副线关注锡、镁、钼、铝、钨。3月中国制造业PMI录得50.8,美国3月制造业PMI录得50.3。短期看,全球PMI或已重新进入扩张阶段。海外关注制造业补库、电网投资;国内关注新质生产力带来的进旧动能转换及电网投资对制造业的托底作用。随着全球PMI重新进入扩张区间,预计铜金比将跟随进入上扬区间。当前,铜价相对金价仍存在一定滞涨。关注国内阴极铜去库节奏,铜价或有望于4月迎来再次上行。核心推荐:信用对冲与避险推动金价走强,全球PMI走强驱动铜金比修复黄金:短期看,3月29日鲍威尔降温降息节奏,随着美国3月PMI、失业率、非农数据超预期,美联储内部出现年内或不降息的意见,黄金短期脱离传统分析框架,货币信用对冲及避险逻辑不断加强,推动金价持续走强。中期看,日元加息或刺激美国通胀快速下行与经济降温,加速降息到来,推动金价中枢抬升。中美利差增大预期下,人民币汇率面临贬值压力,内盘金走势或强于外盘。推荐标的有山东黄金、银泰黄金、中金黄金、株冶集团。铜:冶炼厂的减产或受制于“无米之炊”的困境。截至2023年末,铜精矿库存或为1998年以来的最低水平,考虑铜矿补库,最终产量或低于预期。建议关注资源端公司,受益标的金诚信、紫金矿业、洛阳钼业、西部矿业、藏格矿业。锡:供给端,在佤邦地区采矿端停产的背景下,缅甸锡精矿进口维持正常水平意味着缅甸佤邦政府锡库存正在大幅去库,缅甸地区后市锡供应或将受采矿停产+佤邦政府库存低位双重扰动;需求端,目前半导体已进入被动去库阶段,需求预期向好,但仍需等待下游主动扩产带动锡消费。推荐标的有锡业股份。博弈弹性:建议2024H1逢低布局锂矿板块锂:在供需格局过剩的大背景下,价格能够持续稳定上涨的驱动力仍是需求侧出现持续好转,拍卖所带来的卖方市场效应也仅能在需求好转的情况下得到体现。推荐标的有中矿资源,受益标的有藏格矿业、永兴材料。股息策略:铝、钼有望成为金属板块高股息品种铝:短期看,受低库存、高成本支撑,铝价下行动力较小;此外,目前云南省依旧为旱季,但水库水位高于历史水平,需持续关注相关部门动向以及云南地区复产情况。推荐标的有云铝股份,受益标的有中国宏桥。钼:考虑到海外伴生矿产量下降,及国内供给增量有限,预计2024年钼矿供给相对需求偏紧。近期钼价边际回升,我们预计2024年钼价有望维持30-35万区间震荡运行。推荐标的有金钼股份。风险提示:全球新能源汽车、储能、光伏装机、半导体需求不及预期;地产开工和竣工面积不及预期;各矿山项目进展超预期;地缘政治风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

1天前020积分

-

商贸零售行业周报:年报一季报陆续披露,关注高景气板块优质公司 开源证券 2024-04-28(34页) 附下载

附下载")

年报一季报陆续披露,关注高景气板块优质公司上市公司陆续披露2023年报及2024年一季报,我们选取各...

2.4 MB共34页中文简体

1天前020积分

-

有色金属行业专题报告:2024Q1基金重仓持股有色大幅加仓 继续推荐有色配置 华福证券 2024-04-28(15页) 附下载

附下载")

投资要点24Q1有色明显跑赢大盘指数,基金重仓有色继续超配。2024Q1基金重仓持股规模27,541...

1.58 MB共15页中文简体

1天前020积分

-

有色金属行业大宗及贵金属周报:再通胀预期+矿端扰动,铜价涨势延续 国金证券 2024-04-28(14页) 附下载

附下载")

本周(4.22~4.26)内A股上涨,沪深300指数收涨1.20%,有色金属跑输大盘,收跌2.04%...

2.46 MB共14页中文简体

1天前020积分

-

有色金属周度报告:美国经济数据出现分化,继续看好金属价格上行 信达证券 2024-04-28(11页) 附下载

附下载")

美国经济数据出现分化,继续看好金属价格上行。美国商务部4月25日公布的首次预估数据显示,2024年第...

1.41 MB共11页中文简体

1天前020积分

-

有色金属行业跟踪周报:中东局势缓和使得黄金避险属性得到弱化,黄金价格迎来回调 东吴证券 2024-04-27(20页) 附下载

附下载")

投资要点回顾本周行情(4月22日-4月26日),有色板块本周下跌2.04%,在全部一级行业中涨幅靠前...

1.13 MB共20页中文简体

1天前020积分

-

有色金属周报:美国经济数据分化,但商品价格上行愈发确定 民生证券 2024-04-28(29页) 附下载

本周(4.22-4.26)上证综指上涨0.76%,沪深300指数上涨1.20%,SW有色指数下跌-2...

2.93 MB共29页中文简体

1天前220积分

-

消费一周看图2024W17:关注保温杯北美火热带来的新投资机会 国投证券 2024-04-28(59页) 附下载

纺织服装行业分析师陆偲聪:2023年现象级产品StanleyQuencher北美热卖引发市杨对保温杯...

2.31 MB共59页中文简体

1天前020积分

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

1天前220积分

-

通信行业周报:海外云巨头财报总结:AI对营收贡献逐渐显著,资本开支持续增长,AI投资有望实现正循环 开源证券 2024-04-28(18页) 附下载

AI相关资本开支持续增长,AI对营收贡献逐渐显著,有望实现投资正循环META发展AI雄心不减,再次上...

1.99 MB共18页中文简体

1天前220积分

-

银行防资金空转视角的观察:存款成本高企背后 开源证券 2024-04-26(7页) 附下载

现象:银行存款定期化,负债成本不降反升近年部分银行对公活期存款成本率逐年上升、3M和6M存款利率亦明...

1.15 MB共7页中文简体

1天前220积分

-

稀土&小金属周报:供需矛盾加剧,看好锑价创历史新高 国金证券 2024-04-28(13页) 附下载

行情综述&投资建议本周(4.22-4.26)沪深300指数上涨1.51%,其中有色指数上涨0.43%...

1.49 MB共13页中文简体

1天前020积分

-

食品饮料行业周报:食品饮料具备业绩支撑,一季度基金加配受青睐 开源证券 2024-04-28(13页) 附下载

核心观点:板块一季度业绩表现较好,食品饮料重仓比例回升4月22日-4月26日,食品饮料指数涨幅为4....

1.52 MB共13页中文简体

1天前220积分

-

汽车行业点评报告:3月车市回暖明显,“以旧换新+车展”推升4月热度 开源证券 2024-04-26(37页) 附下载

4月观察:小米入局、车企降价潮延续,“以旧换新+车展”推升车市热度3月底,小米SU7正式上市,24小...

3.53 MB共37页中文简体

1天前020积分

-

煤炭行业周报:煤价维持向好态势,煤炭核心价值资产有望再起 开源证券 2024-04-28(28页) 附下载

本周要闻回顾: 铁水日均产量连续四周上行, 业绩披露期临近尾声本周煤炭板块大跌, 分析或主要是由于 ...

3.32 MB共28页中文简体

1天前020积分

-

基础化工行业周报:看好草甘膦等农药海外补库渐启,粘胶长丝报价上行 开源证券 2024-04-28(36页) 附下载

本周行业观点1:草甘膦持续去库,看好出口链海外农药补库渐启据Wind和海关总署数据,2024年1-3...

4.87 MB共36页中文简体

1天前020积分

-

建筑装饰行业深度研究:设备更新展望:哪些细分领域具备投资机会? 天风证券 2024-04-28(43页) 附下载

设备更新:大范围,高标准,强补贴24年国务院通过《推动大规模设备更新和消费品以旧换新行动方案》,我们...

4.57 MB共43页中文简体

1天前020积分

-

社零行业专题系列之四:调休屡引热议,带薪休假提上日程,关注长假期出行板块投资机会 信达证券 2024-04-26(12页) 附下载

我国的节假日制度经过调整和改革,目前包括双休日制度、法定节假日制度和带薪休假制度。1)1949-19...

1005.49 KB共12页中文简体

1天前220积分

-

农林牧渔行业周报:均重下行供给压力释放,关注南方雨季非瘟影响 开源证券 2024-04-28(12页) 附下载

周观察:均重下行供给压力释放,关注南方雨季非瘟影响猪价小幅震荡下行,出栏均重下行肥猪折价,供给压力逐...

1.8 MB共12页中文简体

1天前220积分

-

社服行业周报:五一出游需求全面释放,关注假日经济投资机会 上海证券 2024-04-28(13页) 附下载

附下载")

主要观点五一假期出境游需求显著增加,关注出行产业链投资机会。根据上海边检总站数据,预计2024年五一...

735.07 KB共13页中文简体

1天前220积分