新宙邦年报点评:业绩短期承压,有机氟持续增长中原证券2024-04-07.pdf

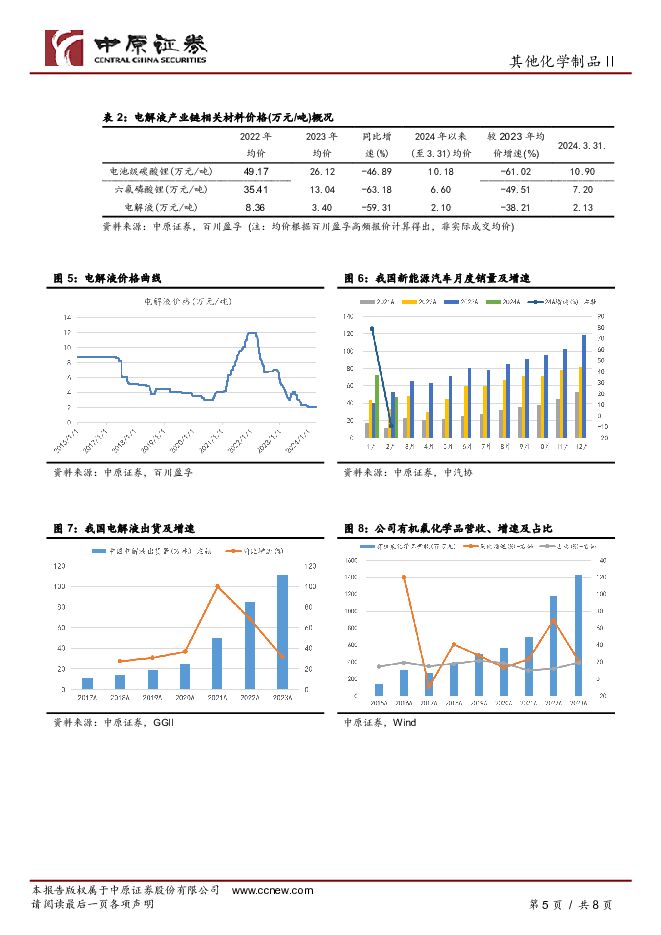

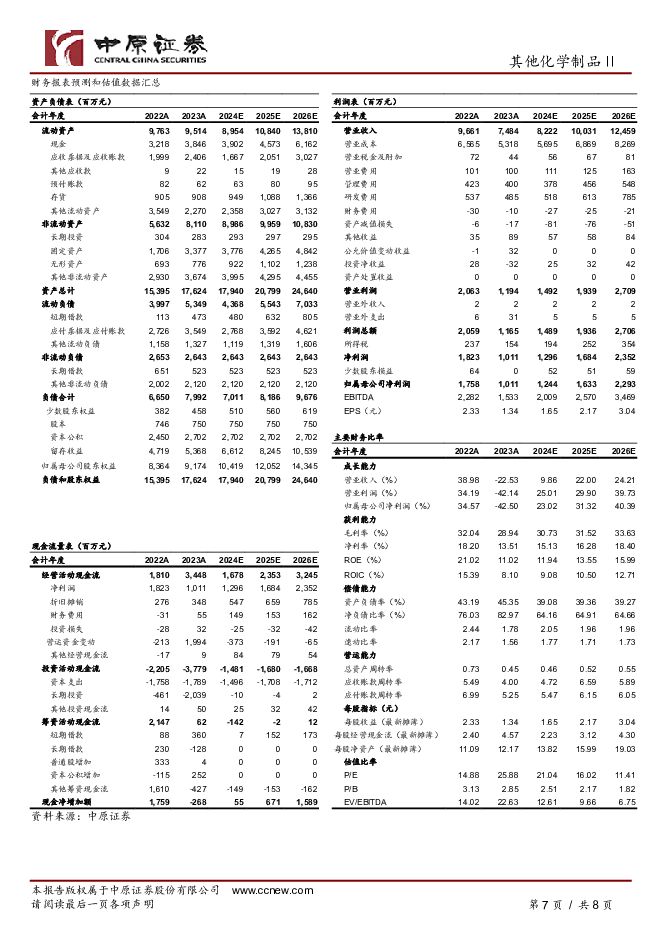

摘要:新宙邦(300037)事件:公司公布2023年年度报告。投资要点:公司业绩短期承压。2023年,公司实现营收74.84亿元,同比下降22.53%;营业利润11.94亿元,同比下降42.14%;净利润10.11亿元,同比下降42.50%;扣非后净利润9.56亿元,同比下降44.20%;经营活动产生的现金流净额34.48亿元,同比增长90.53%;基本每股收益1.36元,加权平均净资产收益率11.57%,利润分配预案为每10股派发现金红利6.0元(含税)。其中,公司第四季度实现营收19.01亿元,环比下降11.55%;净利润2.14亿元,环比下降23.71%。2023年,公司非经常性损益合计5508万元,其中政府补助4686万元。公司主营电子化学品,现已形成锂离子电池电解液、电容器化学品、有机氟化学品和半导体化学品四大主营产品协同发展格局。公司锂离子电池化学品业绩短期承压,预计2024年出货增长。2015年以来,公司锂离子电池化学品业绩持续增长,且2016以来在公司营收中占比超过50%。2022年,公司锂离子电池化学品营收16.59亿元,同比大幅增长43.44%,在公司营收中占比76.63%,主要受益于新能源汽车增长带动产品销量增加,以及行业价格总体高位。2023年,公司锂电池化学品产能269691吨,在建产能672350吨,产量219242吨,产能利用率为81.29%;对应营收50.53亿元,同比下降31.74%,营收占比回落至67.52%,营收下降主要系电解液及上游原材料产能迅速扩大且产能释放,电解液行业已进入产能阶段性、结构性过剩阶段,叠加下游需求增速回落,多因素共振导致电解液行业价格大幅下滑,百川盈孚统计显示:2023年行业均价较2022年同比下降59.31%。预计2024年公司锂电池化学品出货量将增长,主要逻辑包括:一是上游原材料及电解液价格总体仍将承压,预计2024年行业均价较2023年均价仍承压。而公司已初步完成在溶剂、添加剂、新型锂盐等方面的产业链布局,确保核心原材料自供,有效降低生产成本。二是公司积极在全球范围内进行产能布局。截止2023年12月,公司电池化学品在全球已有9个生产基地实现交付保障,其中国内8个、欧洲1个。随着海外新能源汽车和储能产业进入快速发展阶段,海外电解液产业链布局充分企业将受益。公司已与Northvolt、Ultium Cells等签订了长期供应协议,其中Ultium Cells合同金额高达9.24亿美元,执行期限至2028年底。2023年11月,公司控股子公司波兰新宙邦与德国某整车厂旗下动力电池公司签订了定点协议:约定自2025年至2034年期间由波兰新宙邦向其供应锂电池电解液产品,预计累计增加收入约11亿欧元。三是电解液行业需求持续增长。根据GGII统计显示:2022年,我国电解液需求84万吨,同比增长68%;2023年出货111万吨,同比增长31.52%,主要受益于新能源汽车动力电池和储能电池增长。2023年,我国新能源汽车销售944.81万辆,同比增长37.48%,合计占31.45%;2024年1-2月,我国新能源汽车销售120.60万辆,同比增长29.30%,合计占比29.98%。伴随我国新能源汽车销售增长及动力电池出口增加,我国动力电池产量持续增长。2023年我国动力电池和其他电池合计产量778.10GWh,同比增长42.5%;其中出口152.6GW;2024年1-2月,我国动力和其他电池合计产量108.8GWh,累计同比增长29.5%。2023年12月中央经济工作会议明确要深入推进生态文明建设和绿色低碳发展,2024年延续和优化了新能源汽车车辆购置税减免政策;动力电池上游原材料价格回落有助于动力电池降价及提升新能源汽车性价比,总体预计2024年我国新能源汽车销售仍将保持两位数增长,对应电池上游电解液等关键材料需求将持续增长。公司有机氟化学品持续增长,预计2024年持续增长。2018年以来,公司有机氟化学品业绩持续高增长,2018-2022年年均营收合增长率为31.88%;其中2022年营收11.74亿元,同比增长69.37%,营收占比12.15%。2023年,公司有机氟化学品实现营收14.25亿元,同比增长21.45%,营收占比提升至19.05%。有机氟化学品主要包括含氟碳化学品、含氟聚合物及含氟精细化学品等三大类。公司有机氟化学品主要为含氟聚合物和含氟精细化学品,下游用于医药、农药、汽车、新能源、显示器件和数字基建等领域,产品普遍存在较高的准入门槛,具有技术要求高、验证周期长、交付要求高等特点,市场机会主要集中在新技术带动的高端氟产品及替代品需求,市场有较大的增长潜力。公司经过十余年投入与创新,具备相对完善的产品品类,与核心客户建立了长期稳定关系。近年来,高端含氟材料技术升级需求增长、新型环保产品替代需求旺盛,公司含氟聚合物改性单体、环保型含氟表面活性剂、氟溶剂清洗剂、含氟冷却液等系列产品保持稳定增长。此外,公司投资建设的福建海德福生产基地进一步完善产业链及优化产品结构。截止2023年,公司有机氟化学品产能6161吨,产能利用率77.74%,在建产能9600吨,该业务附加值较高,总体预计2024年公司含氟化学品业绩将保持两位数增长。公司电容器化学品承压,预计2024年恢复增长。公司电容器化学品为公司传统优势业务,近年来该业务业绩总体增长,由2018年的5.63亿元增长到2022年的6.97亿元。2023年,公司电容器化学品营收6.29亿元,同比下降9.77%,降幅环比2023年上半年收窄,同比下降主要系终端消费需求不及预期,传统电容器化学品销售同比下滑。同时,公司大力研发新产品,抓住电容器在光伏、新能源等新兴市场的发展机遇,公司该业务在新兴市场领域产品销售业绩持续稳定增长,总体预计2024年公司电容器化学品有望恢复增长。公司盈利能力回落,预计2024年总体稳中有升。2023年,公司销售毛利率28.94%,同比回落3.10个百分点,其中第四季度毛利率为26.09%,环比第三季度回落2.18个百分点。公司分业务毛利率显示:电池化学品16.11%,同比回落10.0个百分点,主要系行业竞争显著加剧;有机氟化学品69.91%,同比提升4.62个百分点;电容器化学品为39.64%;半导体化学品为26.94%。公司有机氟化学品附加值高,考虑锂电池化学品价格走势及行业竞争格局,且公司锂电池化学品营收占比较高,预计2024年公司盈利能力总体有望稳中略升。回购彰显公司信心。基于未来发展信心,2022年10月公司公布了回购公司股份方案:拟用自有资金回购公司股份,用于实施股权激励及/或员工持股计划;回购金额总额不低于1亿元且不超过2亿元,回购价格不超过55元/股。截止2023年10月19日:公司回购股份253.98万股,成交金额10030.06万元。维持公司“增持”投资评级。预测公司2024-2025年摊薄后的每股收益分别为1.65元与2.17元,按4月3日34.71元收盘价计算,对应的PE分别为21.04倍与16.02倍。目前估值相对行业水平合理,结合行业发展前景及公司行业地位,维持公司“增持”投资评级。风险提示:行业竞争加剧;我国新能源汽车销售不及预期;产业链价格大幅波动;汇率大幅波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新宙邦 电解液业绩短期承压,海外布局稳健推进 国联证券 2024-04-29(3页) 附下载

附下载")

新宙邦(300037)事件:公司发布2024Q1报告,24Q1实现营收15.15亿元,同比-8.00...

390.83 KB共3页中文简体

8小时前40018积分

-

汽车行业月报:北京车展开幕,自主品牌齐发力 中原证券 2024-04-28(19页) 附下载

投资要点:市场表现:汽车产销一季度保持平稳,自主品牌乘用车市场份额近60%。根据中汽协数据,1-3月...

1.5 MB共19页中文简体

1天前12520积分

-

机械行业专题研究:工业机器人产业链分析及河南省产业概况 中原证券 2024-04-26(40页) 附下载

投资要点:一、我国工业机器人产业概况我国高度重视机器人产业,推行了一系列政策推动机器人产业发展。十四...

2.76 MB共40页中文简体

1天前17220积分

-

长电科技 2023年报及2024年一季报点评:持续优化业务结构及推进高性能封装技术,加强先进存储器封测布局 中原证券 2024-04-28(5页) 附下载

附下载")

长电科技(600584)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

308.89 KB共5页中文简体

1天前92218积分

-

伊之密 2023年报&2024一季报点评:注塑机行业需求复苏,大型压铸机不断成长 中原证券 2024-04-26(7页) 附下载

伊之密(300415)投资要点:伊之密4月19日披露2023年年报。2023年公司实现营业总收入40...

436.55 KB共7页中文简体

1天前21318积分

-

伊之密 2023年报&2024一季报点评: 通用设备注塑机行业需求复苏,大型压铸机不断成长 中原证券 2024-04-26(7页) 附下载

伊之密(300415)投资要点:伊之密4月19日披露2023年年报。2023年公司实现营业总收入40...

436.55 KB共7页中文简体

1天前37618积分

-

新宙邦 2024年一季报点评:电解液盈利见底,Q1业绩基本符合预期 东吴证券 2024-04-27(3页) 附下载

附下载")

新宙邦(300037)投资要点Q1公允价值影响0.3亿元利润,业绩基本符合预期。24Q1营收15亿元...

460.12 KB共3页中文简体

1天前83918积分

-

龙佰集团 年报一季报点评:钛白粉涨价带动业绩逐步改善,全产业链优势保障公司长 中原证券 2024-04-26(5页) 附下载

龙佰集团(002601)投资要点:公司公布2023年年报和2024年一季报。2023年公司实现营业收...

392.5 KB共5页中文简体

1天前32318积分

-

金钼股份 公司点评报告:重点项目有序推进,公司业绩再创新高 中原证券 2024-04-26(5页) 附下载

金钼股份(601958)事件:公司发布2023年年报,2023年,公司实现营业收入115.31亿元,...

423.78 KB共5页中文简体

1天前13418积分

-

江波龙 2023年报及2024年一季报点评:AI推动存储需求大幅增长 拓展企业级及车规级市场助力公司未来成长 中原证券 2024-04-26(5页) 附下载

江波龙(301308)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实现...

323.52 KB共5页中文简体

1天前78718积分

-

湖南裕能 年报点评:出货高增长,业绩短期承压 中原证券 2024-04-26(8页) 附下载

湖南裕能(301358)事件:公司公布2023年年度报告。投资要点:公司业绩短期承压。2023年,公...

661.6 KB共8页中文简体

1天前32618积分

-

国金证券 2023年年报点评:多项业务表现优异,投资收益贡献弹性 中原证券 2024-04-28(8页) 附下载

国金证券(600109)2023年年报概况:国金证券2023年实现营业收入67.30亿元,同比+17...

499.89 KB共8页中文简体

1天前18618积分

-

券商板块月报:券商板块2024年3月回顾及4月前瞻 中原证券 2024-04-25(8页) 附下载

附下载")

券商板块2024年3月行情回顾:3月券商指数再度明显转弱。中信二级行业指数证券Ⅱ全月下跌6.14%,...

589.3 KB共8页中文简体

4天前46720积分

-

云铝股份 公司点评报告:重点项目顺利投产,产业链有望继续升级 中原证券 2024-04-25(5页) 附下载

附下载")

云铝股份(000807)事件:公司发布2023年年报,2023年公司实现营业收入426.69亿元,同...

427.15 KB共5页中文简体

4天前42518积分

-

许继电气 年报点评:连续五年业绩提升 特高压工程建设提速助力公司成长 中原证券 2024-04-25(5页) 附下载

附下载")

许继电气(000400)事件:公司发布2023年年报:公司实现营业收入170.61亿元,同比增长13...

396.26 KB共5页中文简体

4天前79618积分

-

芒果超媒 年报点评:会员业务发展提速,广告业务逐渐企稳,关注优质内容输出能力 中原证券 2024-04-25(5页) 附下载

附下载")

芒果超媒(300413)2023年公司实现营业收入146.28亿元,同比增加4.66%;归母净利润3...

437.53 KB共5页中文简体

4天前47318积分

-

晶科能源 年报点评:Q4业绩有所承压,TOPCon领先地位明显 中原证券 2024-04-25(5页) 附下载

附下载")

晶科能源(688223)事件:公司发布2023年年报:实现营业总收入1186.82亿元,同比增长43...

461.61 KB共5页中文简体

4天前7718积分

-

建龙微纳 年报点评:分子筛业务表现稳健,业务结构优化构建长期增长动力 中原证券 2024-04-25(5页) 附下载

附下载")

建龙微纳(688357)投资要点:公司公布2023年年度报告,2023年公司实现营业收入9.72亿元...

369.68 KB共5页中文简体

4天前5318积分

-

紫金矿业 公司点评报告:业绩稳步提升,规模实力有望再上新台阶 中原证券 2024-04-24(5页) 附下载

附下载")

紫金矿业(601899)事件:公司发布2023年年报和2024年一季报。2023年,公司实现营业收入...

418.75 KB共5页中文简体

5天前10918积分

-

紫金矿业 公司点评报告:业绩稳步提升,规模实力有望再上新台阶 中原证券 2024-04-24(5页) 附下载

紫金矿业(601899)事件:公司发布2023年年报和2024年一季报。2023年,公司实现营业收入...

418.75 KB共5页中文简体

5天前49518积分