诺泰生物自主选择产品贡献高增量,产能+BD持续拓展华金证券2024-04-03.pdf

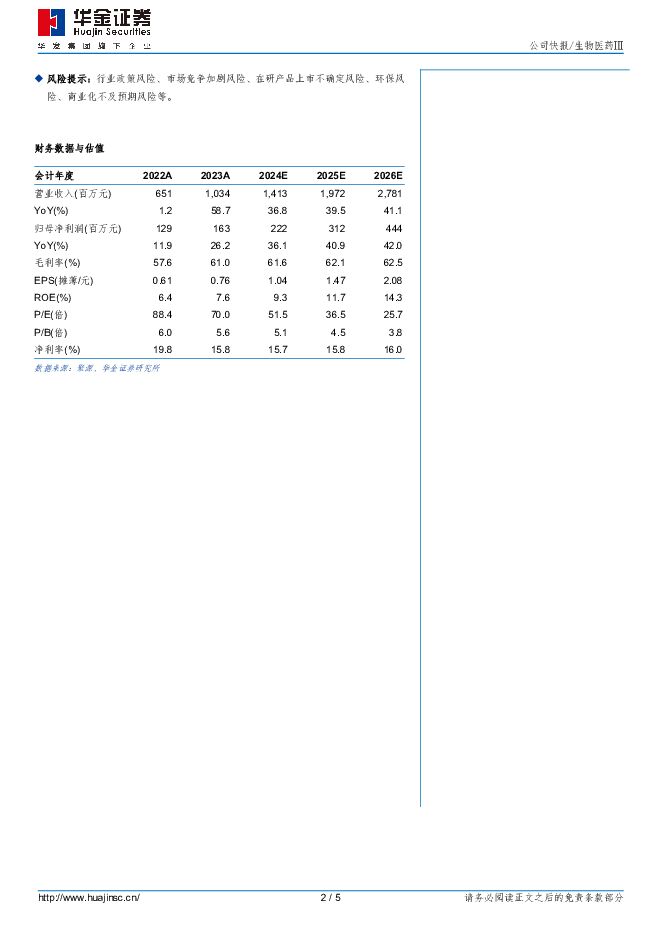

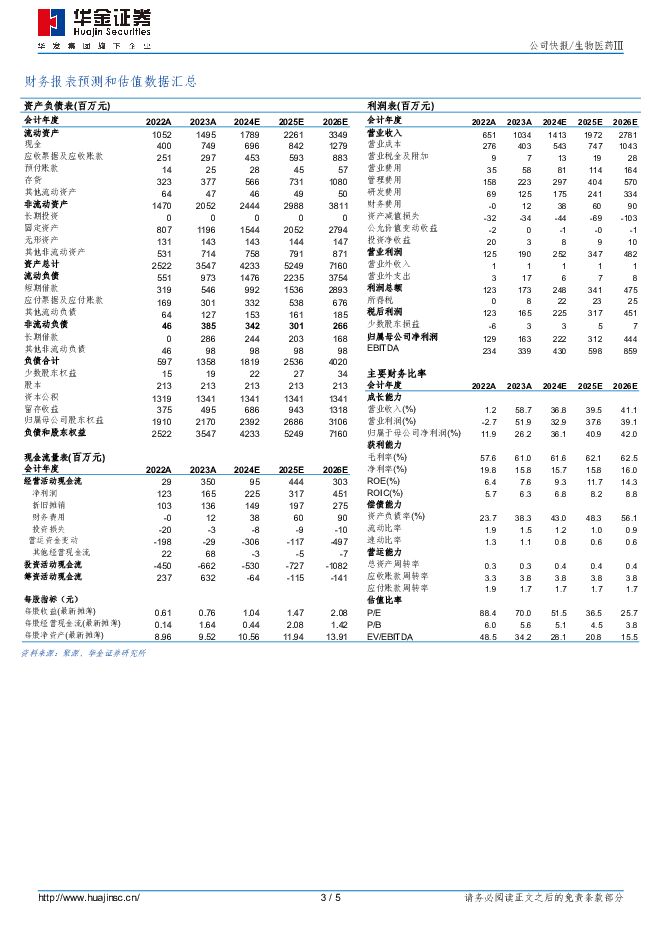

摘要:诺泰生物(688076)投资要点事件:公司陆续发布2023年年报及2024Q1业绩预告。2023年公司实现营收10.34亿元(+58.69%,同增,下同),归母净利润1.63亿元(+26.20%),扣非归母净利润1.68亿元(+102.31%);经财务部门初步测算,2024Q1公司预计实现归母净利润0.55-0.70亿元,同比增加161.74%-233.13%;扣非归母净利润0.55-0.70亿元,同比增加135.22%-199.37%。公司积极推进产能建设,矩阵式BD提质扩面,业绩实现快速增长。自主选择产品持续快速放量,优质产能极具竞争力。(1)自主选择产品方面,2023年实现收入6.29亿元(+145.48%),营收占比达60.83%;毛利率64.43%(+3.27pp),再创新高。细分项目看,2023年原料药及中间体实现收入4.16亿元(+141.16%),制剂实现收入2.13亿元(+154.34%)。自主产品持续快速放量及毛利率不断提升,主要得益于公司在多肽原料药产能、产品质量、生产成本等方面极具竞争优势。目前多肽原料药产能已达吨级规模,随着新规划生产车间逐步投产,预计2025年底多肽原料药产能将达数吨级;公司已取得司美格鲁肽、利拉鲁肽等原料药的FDAFirstAdequateLetter,可满足下游制剂客户申报需求;司美格鲁肽等多个长链修饰多肽原料药的单批次产量已超10公斤,位于行业领先水平。(2)定制类产品及服务方面,2023年实现收入4.04亿元(+3.07%),全年稳中有升。凭借较强的研发实力及完备的技术体系,公司已与国内外知名药企建立稳固的合作关系,客户粘性良好;产能方面,建德生产基地二期多功能GMP车间已投产,新增总产能18万升,可为公司承接更高附加值的GMP项目提供硬件基础。(3)新兴业务方面,子公司诺泰诺和于2022年7月设立,布局寡核苷酸技术领域,目前GMP中试产线已顺利投产,能够满足公司寡核苷酸和多肽工艺从研发向中试放大转移;2023年诺泰诺和净利润为643.67万元,已实现盈利。BD团队焕新,矩阵式拓展成果显著。公司目前建立以管理层为核心的高端BD团队体系,通过矩阵式BD拓展提质扩面,全面覆盖中国、欧美及亚太地区市场,新开拓巴西、希腊、意大利、加拿大、日韩等地区重要客户,客户结构量质齐升。2023年公司BD取得丰硕成果:签订国内GLP-1创新药原料药CDMO合同,并约定制剂在国内上市后原料药阶梯式供货价格;签署司美格鲁肽注射液欧洲区域战略合作协议,通过提供司美格鲁肽原料药双方销售分成实现双赢;签署司美格鲁肽原料药拉丁美洲区域战略合作协议,产品上市后指定该客户独家采购并销售推广;与欧洲某大型药企签署总金额1.02亿美元CDMO长期供货合同,并于2024年开始阶梯式供货。投资建议:公司多肽原料药深度布局,持续加强技术创新;随着产能建设有序推进、矩阵式BD加速拓展,公司业绩有望延续高增长态势。我们上调原有盈利预测,预计公司2024-2026年归母净利润2.22/3.12/4.44亿元(2024-2025年前值为1.82/2.47亿元),增速36%/41%/42%;对应PE为52/37/26倍。维持“买入-A”建议。风险提示:行业政策风险、市场竞争加剧风险、在研产品上市不确定风险、环保风险、商业化不及预期风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

附下载")

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

1天前020积分

-

医药生物行业跟踪周报:为何中药板块二季度可能有大行情? 东吴证券 2024-04-28(34页) 附下载

附下载")

投资要点本周、年初至今生物医药指数涨幅分别为4.43%、-11.97%,相对沪指的超额收益分别为3....

3.13 MB共34页中文简体

1天前220积分

-

医药生物行业周报:胰岛素接续采购开标价格较首轮微降,三代胰岛素需求量及使用占比稳步提升 上海证券 2024-04-28(2页) 附下载

附下载")

主要观点胰岛素接续采购开标,价格较首轮微降。4月23日,全国胰岛素专项集采接续采购开标,在上海阳光医...

340.56 KB共2页中文简体

1天前420积分

-

生物医药Ⅱ行业周报:新药周观点:24Q1创新药板块持仓环比微增,机构关注度不断提升中 国投证券 2024-04-28(16页) 附下载

附下载")

本周新药行情回顾:2024年4月22日-2024年4月26日,新药板块涨幅前5企业:北海康成(39....

1.14 MB共16页中文简体

1天前220积分

-

通信行业周报:算力热度不减:海外capex高速增长,国内集采加速 华金证券 2024-04-27(23页) 附下载

投资要点1、本周回顾本周通信(中信)上涨4.54%,同期上证指数上涨0.76%,深证成指上涨1.99...

560.49 KB共23页中文简体

1天前020积分

-

生物制造行业点评:生物制造政策有望近期出台,合成生物产业迎来重要拐点 华安证券 2024-04-28(5页) 附下载

附下载")

主要观点:事件描述在4月26日的2024中关村论坛年会上,北京化工大学校长、中国工程院院士谭天伟提到...

485 KB共5页中文简体

1天前220积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

1天前220积分

-

应流股份 核电+两机铸就高护城河,低空全链条布局迎曙光 华金证券 2024-04-26(8页) 附下载

应流股份(603308)投资要点事件:公司发布2023年年报与2024年一季报,2023全年实现营收...

447.15 KB共8页中文简体

1天前018积分

-

药康生物 业绩符合预期,2024增长可期 平安证券 2024-04-28(4页) 附下载

药康生物(688046)事项:公司发布2023年和2024Q1业绩。2023年公司实现营收6.22亿...

720.49 KB共4页中文简体

1天前218积分

-

盐津铺子 全渠道多品类开花,重视价值链分配变化 华金证券 2024-04-26(8页) 附下载

盐津铺子(002847)事件:公司发布2023年年报,23年实现营收41.15亿元,同比+42.22...

366.24 KB共8页中文简体

1天前218积分

-

望变电气 高端取向硅钢投产,收购云变强化综合竞争力 华金证券 2024-04-27(7页) 附下载

望变电气(603191)投资要点事件:公司发布2023年年报与2024年一季报,2023全年实现营收...

416.92 KB共7页中文简体

1天前018积分

-

生物股份 公司信息更新报告:业绩韧性十足新品多点开花,动保创新龙头持续成长 开源证券 2024-04-28(4页) 附下载

附下载")

生物股份(600201)业绩韧性十足新品多点开花,动保创新龙头持续成长,维持“买入”评级公司发布20...

836.3 KB共4页中文简体

1天前218积分

-

天下秀 红人业务根基稳固,“AI+出海”赋能创意营销 华金证券 2024-04-27(7页) 附下载

天下秀(600556)投资要点事件:2023年,公司实现营收42.02亿元,同比增长1.77%;归母...

336.53 KB共7页中文简体

1天前018积分

-

天康生物 23年业绩承压,24年生猪出栏目标300-350万头 中国银河 2024-04-28(4页) 附下载

天康生物(002100)核心观点:事件:公司发布2023年年度报告。23年公司营收190.26亿元,...

495.21 KB共4页中文简体

1天前218积分

-

生物股份 24Q1业绩稳健,毛利率呈提升趋势 中国银河 2024-04-26(4页) 附下载

生物股份(600201)核心观点:事件:公司发布2023年年度报告&2024年一季度报告。23年公司...

356.02 KB共4页中文简体

1天前018积分

-

韦尔股份 24Q1利润同环比高增,高端CIS份额持续提升 华金证券 2024-04-28(5页) 附下载

韦尔股份(603501)投资要点2024年4月26日,公司发布2023年年度报告和2024年第一季度...

350.73 KB共5页中文简体

1天前018积分

-

天合光能 23年组件出货超65GW,光储系统整体解决方案领先全球 华金证券 2024-04-28(5页) 附下载

天合光能(688599)投资要点事件:天合光能发布2023年年度报告及2024年一季报。2023年公...

302.23 KB共5页中文简体

1天前018积分

-

三诺生物 2023年报&2024年一季报点评:海外子公司减值影响表观业绩,看好CGM持续放量 东吴证券 2024-04-28(3页) 附下载

三诺生物(300298)投资要点段落提要:2023年公司实现营业收入40.59亿元(2.69%,调整...

518.28 KB共3页中文简体

1天前018积分

-

三诺生物 24Q1拐点显现,主业稳定,CGM国内外拓展可期 华安证券 2024-04-28(4页) 附下载

三诺生物(300298)主要观点:事件:公司发布2023年年报和2024年一季报。2023年,公司实...

497.99 KB共4页中文简体

1天前018积分

-

三诺生物 2023年年报及2024年一季报业绩点评:子公司并表致业绩波动,看好CGM产品放量 中国银河 2024-04-28(4页) 附下载

三诺生物(300298)事件:公司发布2023年年报及2024年一季报。2023年实现营业收入40....

387.74 KB共4页中文简体

1天前018积分