金杯电工业绩增长超预期,下游需求多点开花财信证券2024-04-03.pdf

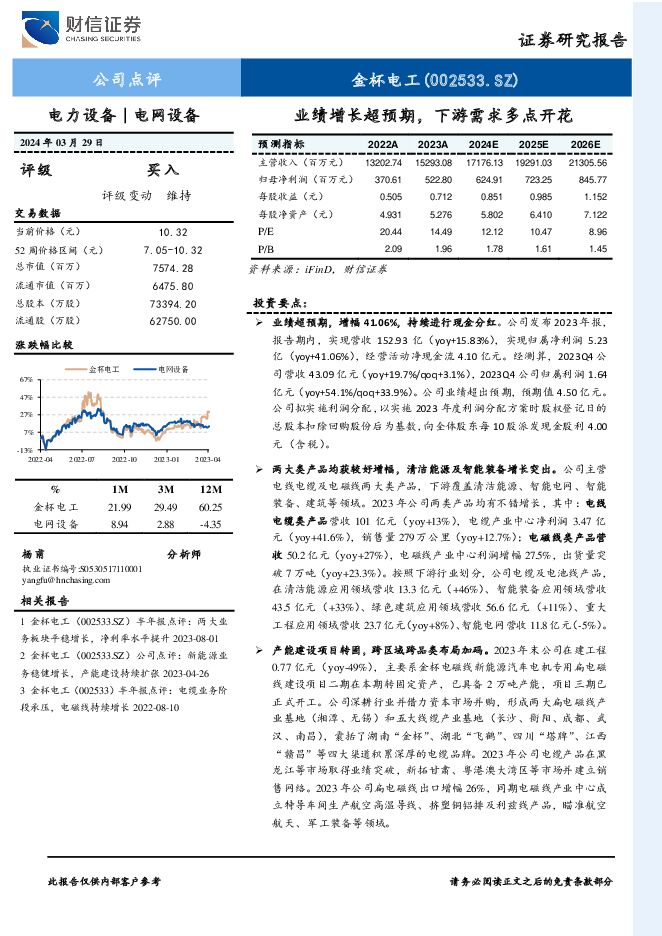

摘要:金杯电工(002533)投资要点:业绩超预期,增幅41.06%,持续进行现金分红。公司发布2023年报,报告期内,实现营收152.93亿(yoy+15.83%),实现归属净利润5.23亿(yoy+41.06%),经营活动净现金流4.10亿元。经测算,2023Q4公司营收43.09亿元(yoy+19.7%/qoq+3.1%),2023Q4公司归属利润1.64亿元(yoy+54.1%/qoq+33.9%)。公司业绩超出预期,预期值4.50亿元。公司拟实施利润分配,以实施2023年度利润分配方案时股权登记日的总股本扣除回购股份后为基数,向全体股东每10股派发现金股利4.00元(含税)。两大类产品均获较好增幅,清洁能源及智能装备增长突出。公司主营电线电缆及电磁线两大类产品,下游覆盖清洁能源、智能电网、智能装备、建筑等领域。2023年公司两类产品均有不错增长,其中:电线电缆类产品营收101亿元(yoy+13%),电缆产业中心净利润3.47亿元(yoy+41.6%),销售量279万公里(yoy+12.7%);电磁线类产品营收50.2亿元(yoy+27%),电磁线产业中心利润增幅27.5%,出货量突破7万吨(yoy+23.3%)。按照下游行业划分,公司电缆及电池线产品,在清洁能源应用领域营收13.3亿元(+46%)、智能装备应用领域营收43.5亿元(+33%)、绿色建筑应用领域营收56.6亿元(+11%)、重大工程应用领域营收23.7亿元(yoy+8%)、智能电网营收11.8亿元(-5%)。产能建设项目转固,跨区域跨品类布局加码。2023年末公司在建工程0.77亿元(yoy-49%),主要系金杯电磁线新能源汽车电机专用扁电磁线建设项目二期在本期转固定资产,已具备2万吨产能,项目三期已正式开工。公司深耕行业并借力资本市场并购,形成两大扁电磁线产业基地(湘潭、无锡)和五大线缆产业基地(长沙、衡阳、成都、武汉、南昌),囊括了湖南“金杯”、湖北“飞鹤”、四川“塔牌”、江西“赣昌”等四大渠道积累深厚的电缆品牌。2023年公司电缆产品在黑龙江等市场取得业绩突破,新拓甘肃、粤港澳大湾区等市场并建立销售网络。2023年公司扁电磁线出口增幅26%,同期电磁线产业中心成立特导车间生产航空高温导线、挤塑铜铝排及利兹线产品,瞄准航空航天、军工装备等领域。净利率提升,税额抵减增厚收益。2023年公司毛利率11.3%,净利率3.87%,净利率同比提升0.7pcts。公司2023年其他收益项目1.10亿元,同比增加0.78亿元。公司为先进制造业企业,当期可抵扣进项税额加计5%抵减应纳增值税税额,进项税加计扣除金额约0.77亿元,确认收益增厚净利率表现。合同负债高增长,特高压电磁线订单饱和。截止2023年末,公司合同负债金额达到6.93亿元,创近年历史高值,主要为预收货款。2023年公司特高压变压器用扁电磁线订单饱和,较上年同比增长超2倍,成功中标“2交4直”中的川渝、陇东等特高压线路多个整站项目,以及国内首个“交改直”输电工程扬镇直流项目。盈利预测。预计未来公司扁电磁线扩产幅度在3万吨以上,新产品陆续提振毛利率表现,税额加计抵减政策延续。基于上述假设,预计2024-2026年公司营收171.8亿元、192.9亿元、213.1亿元,归属净利润6.25亿元、7.23亿元、8.46亿元,EPS分别为0.85元、0.99元、1.15元,给与2024年业绩市盈率14-18倍,合理区间11.9元-15.3元,维持“买入”评级。风险提示:扁电磁线价格竞争加剧,原材料成本大幅波动,费用率上升。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

家用电器行业月度点评:以旧换新方案落地,催化家电需求释放 财信证券 2024-04-29(13页) 附下载

附下载")

投资要点:投资建议:4月12日,商务部等14部门正式印发《推动消费品以旧换新行动方案》,结合3月白电...

1.23 MB共13页中文简体

2小时前23620积分

-

计算机行业月度点评:GB200出货量或远超前作,Llama3加速应用落地 财信证券 2024-04-29(14页) 附下载

投资要点:申万计算机指数下跌7.34%,行业排名第29位。上月(2024年2月26日-2024年4月...

1.25 MB共14页中文简体

2小时前37620积分

-

电子行业月度点评:行业温和复苏,建议关注高多层PCB 财信证券 2024-04-29(23页) 附下载

市场行情回顾:申万电子指数近期回落较大,3月22日至4月22日,沪深300指数下跌1.4%,申万电子...

2 MB共23页中文简体

2小时前48320积分

-

浪潮信息 2023年年报点评:Q4业绩明显改善,构筑AI计算全栈能力 财信证券 2024-04-29(3页) 附下载

浪潮信息(000977)投资要点:受全球供应链扰动,全年业绩略有下滑。公司发布2023年年报,全年实...

763.79 KB共3页中文简体

2小时前15418积分

-

金雷股份 大兆瓦铸造产能逐渐释放,布局锻件新产能 财信证券 2024-04-29(4页) 附下载

金雷股份(300443)投资要点:公司公布23年年报,利润增速高于营收增速。2023年,公司实现营收...

966.68 KB共4页中文简体

2小时前95418积分

-

神州泰岳 深耕SLG游戏出海,业绩持续高增、24Q1盈利超预期 财信证券 2024-04-26(4页) 附下载

神州泰岳(300002)投资要点:事件:公司发布2023年&2024Q1财报,2023年分别实现营收...

949.61 KB共4页中文简体

1天前28518积分

-

涛涛车业 2023年报及2024年一季报点评:成本端和渠道端双优势,新业务快速拓展 财信证券 2024-04-26(4页) 附下载

涛涛车业(301345)投资要点:事件:根据公司发布的2023年年报和2024年一季报,2023年公...

727.88 KB共4页中文简体

1天前79518积分

-

曙光数创 2023年年报点评:收入保持高增,冷板式液冷快速放量 财信证券 2024-04-26(4页) 附下载

曙光数创(872808)投资要点:收入保持高增,利润有所承压。公司公布2023年年报,全年实现营业收...

773.77 KB共4页中文简体

1天前11918积分

-

开特股份 营收快速增长,盈利能力大幅提升 财信证券 2024-04-26(4页) 附下载

开特股份(832978)投资要点:事件:公司发布2023年年度报告及2024年一季度报告,2023年...

1.12 MB共4页中文简体

1天前30318积分

-

京山轻机 业绩高速增长,先行布局钙钛矿整线设备 财信证券 2024-04-26(4页) 附下载

京山轻机(000821)投资要点:事件:公司4月24日晚发布2023年年报及2024年一季报。202...

858.54 KB共4页中文简体

1天前91118积分

-

杰普特 盈利能力提升明显,关注多赛道业务布局 财信证券 2024-04-26(4页) 附下载

杰普特(688025)投资要点:事件:公司近期发布2023年年报。2023年实现营收12.26亿元,...

867.69 KB共4页中文简体

1天前10518积分

-

鼎智科技 短期业绩承压,期待微特电机小巨人稳步成长 财信证券 2024-04-26(4页) 附下载

鼎智科技(873593)投资要点:事件:公司4月22日晚发布2023年年报。2023年实现营收2.8...

859.16 KB共4页中文简体

1天前79618积分

-

博众精工 Q1业绩承压,3C自动化设备龙头持续开拓新领域 财信证券 2024-04-26(4页) 附下载

博众精工(688097)投资要点:事件:公司4月23日晚发布2023年年报及2024年一季报,公司2...

795.03 KB共4页中文简体

1天前59018积分

-

爱美客 业绩增长符合预期,期待核心产品持续放量 财信证券 2024-04-28(4页) 附下载

爱美客(300896)投资要点:业绩概览:4月24日,爱美客发布了2024年一季度报告。据披露,20...

792.17 KB共4页中文简体

1天前78418积分

-

财信宏观策略&市场资金跟踪周报:二次探底或结束,聚焦高景气板块 财信证券 2024-04-28(11页) 附下载

投资要点上周(4.22-4.26)股指低开,上证指数上涨0.76%,收报3088.6点,深证成指上涨...

1.25 MB共11页中文简体

1天前61810积分

-

食品饮料行业月度点评:曲折前行,业绩为锚 财信证券 2024-04-25(16页) 附下载

附下载")

投资要点:月度回顾:2024年3月,食品饮料板块随市场情绪修复及本身业绩的稳健性延续弱反弹,食品饮料...

1.34 MB共16页中文简体

4天前90320积分

-

诺思格 股权激励费用摊销增多,短期业绩增长承压 财信证券 2024-04-25(4页) 附下载

附下载")

诺思格(301333)投资要点:事件:公司发布2023年年度报告及2024年一季度报告。2023年临...

1.31 MB共4页中文简体

4天前29818积分

-

润泽科技 2023年年报点评:业绩同比高增,打造智算生态链 财信证券 2024-04-25(4页) 附下载

附下载")

润泽科技(300442)投资要点:业绩同比大幅增长,毛利率小幅下滑。公司发布2023年年报,全年营业...

783.9 KB共4页中文简体

4天前51318积分

-

芒果超媒 业绩符合预期,内容投入、所得税等导致Q1盈利下滑 财信证券 2024-04-25(4页) 附下载

附下载")

芒果超媒(300413)投资要点:事件:公司发布2023年及2024一季报,2023年分别实现营收、...

723.16 KB共4页中文简体

4天前58418积分

-

江苏神通 23年年报点评:业绩稳增长,静待核电景气度兑现业绩 财信证券 2024-04-25(4页) 附下载

附下载")

江苏神通(002438)投资要点:公司发布23年年报,23年业绩稳定增长、符合预期,利润增速超营收增...

915.26 KB共4页中文简体

4天前48318积分