四月回归基本面,继续震荡华金证券2024-04-07.pdf

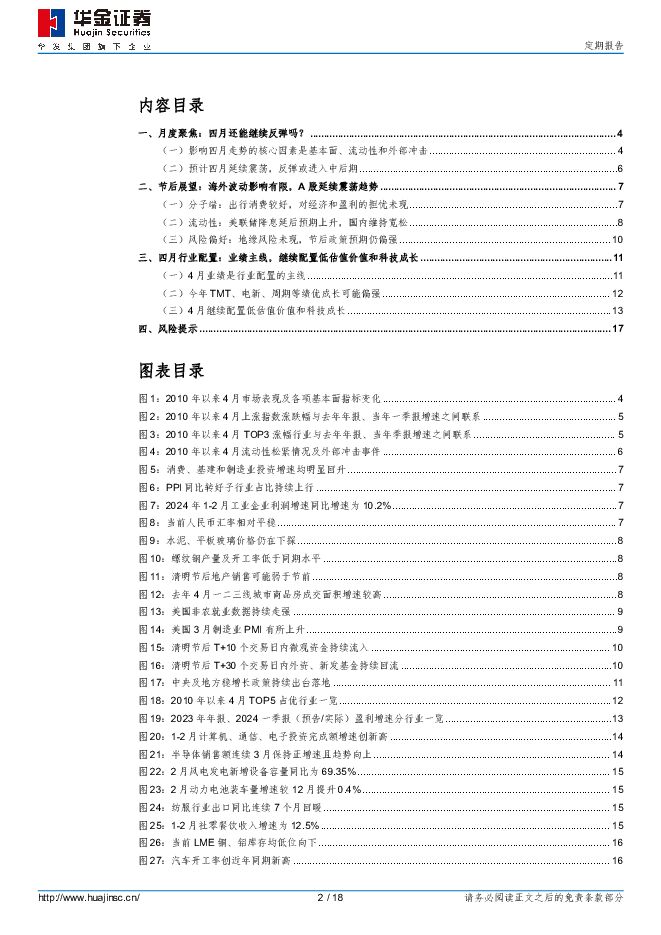

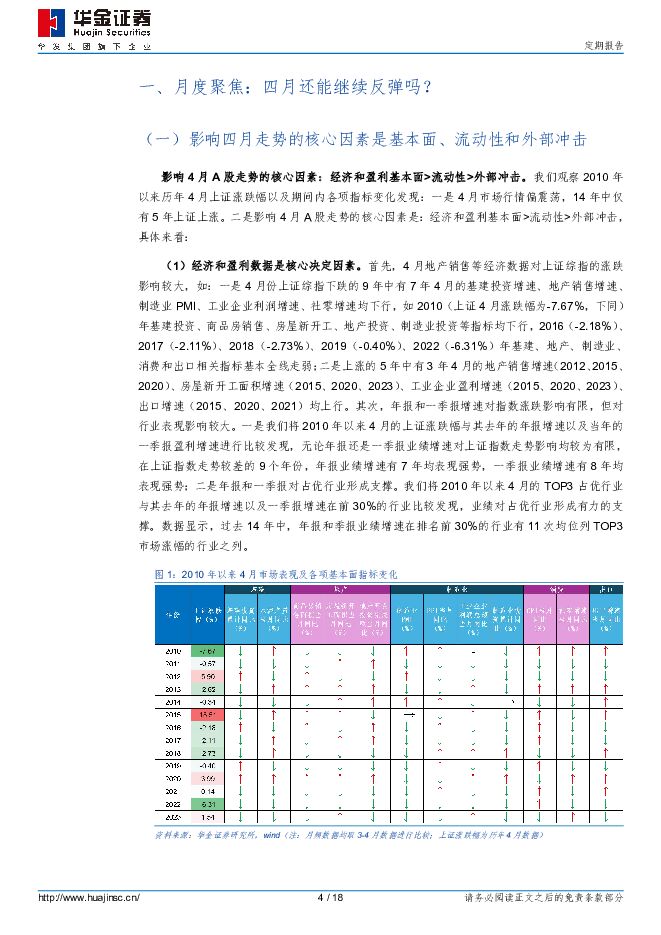

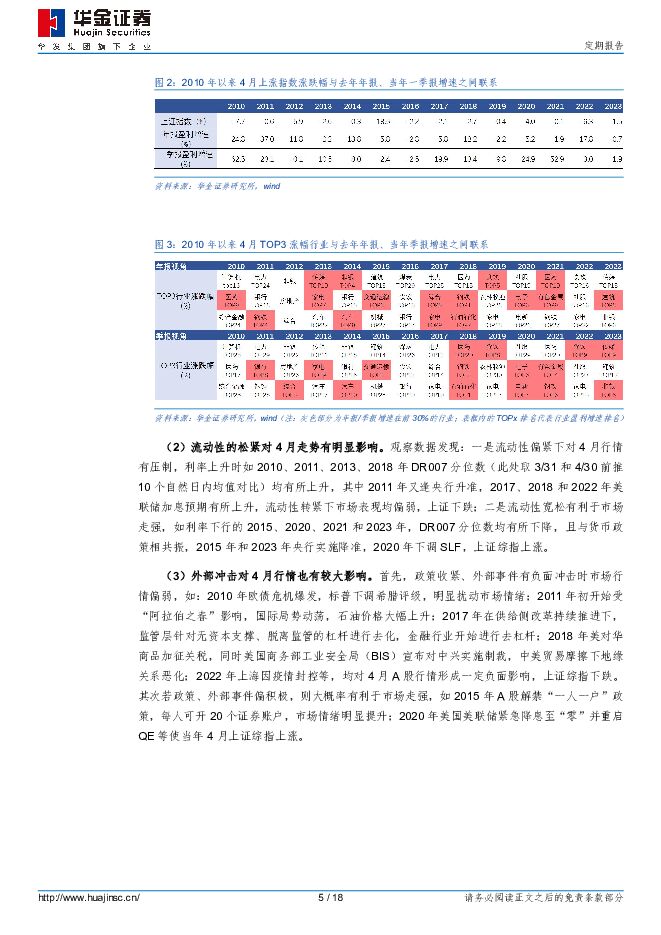

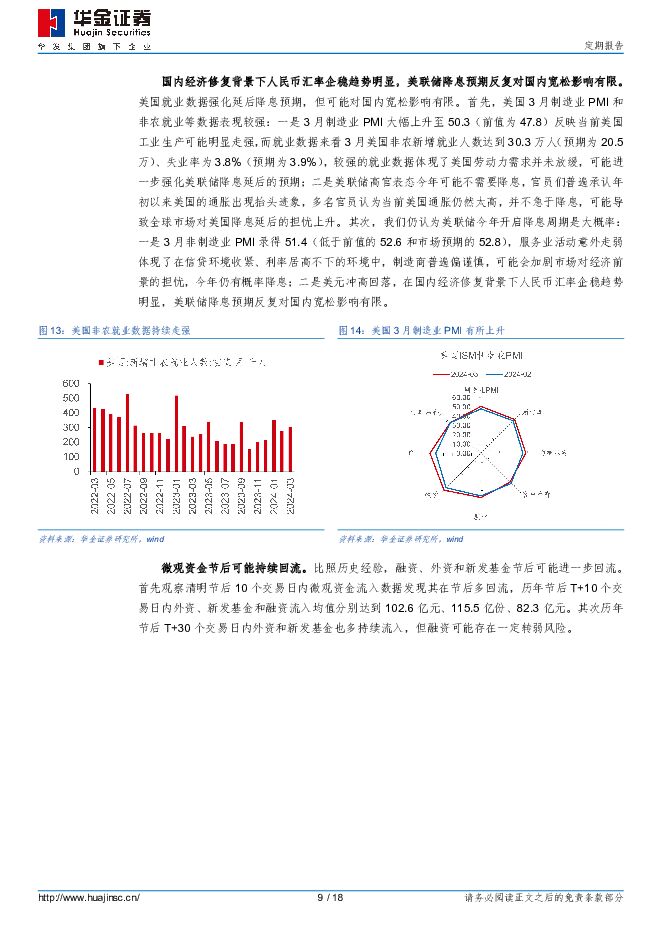

摘要:投资要点复盘历史,影响4月A股走势的核心因素是:经济和盈利基本面>流动性>外部冲击。复盘2010年以来历年4月A股走势,可以看到:(1)14年中仅有5年4月份上证综指是上涨的。(2)影响4月A股走势的核心因素是:经济和盈利基本面>流动性>外部冲击。一是经济和盈利数据是核心决定因素:首先,4月地产销售等经济数据对上证综指的涨跌影响较大,如4月份上证综指下跌的9年中有7年4月的基建投资增速、地产销售增速、制造业PMI、社零增速均下行,上涨的5年中有3年4月的地产销售增速、出口增速均上行;其次,年报和一季报增速对行业表现影响较大。二是流动性的松紧对4月走势有明显影响。三是外部冲击对4月行情也有较大影响,如:2010年欧债危机、2011年油价大涨、2017年去杠杆、2018年中美贸易摩擦、2022年上海疫情等冲击使当年4月上证综指下跌。当前来看,预计四月延续震荡,反弹或进入中后期。(1)基本面上,经济延续弱修复、盈利回升趋势不变。一是在设备更新和以旧换新等政策落地下,4月基建投资、制造业投资、消费增速等均可能回升,地产销售仍偏弱。二是4月盈利大概率处于上行趋势中。(2)流动性上,美联储降息预期反复对国内掣肘有限,国内流动性可能维持宽松。一是人民币汇率维持稳定,美联储降息延后对国内宽松掣肘有限。二是央行强调保持流动性合理充裕,4月国内流动性大概率维持宽松。(3)外部冲击上,4月难有大的负面冲击。一是4月财政政策不断落地,地产放松政策也可能进一步出台,政策上偏积极;二是中美和中欧关系改善下4月地缘风险有限。节后展望:海外波动影响有限,A股延续震荡趋势。节前担忧的风险因素在节日期间基本没有发生,节后A股大概率延续节前震荡的趋势:(1)假期期间地产销售仍偏弱,但出行消费火爆,对经济和盈利担忧的风险没有出现。(2)对美联储降息延后的担忧风险有所显现,但国内流动性维持宽松,对节后A股影响有限。一是国内经济修复背景下人民币汇率企稳趋势明显,美联储降息预期反复对国内宽松影响有限。二是比照历史经验,融资、外资和新发基金节后可能进一步回流。(3)对地缘风险的担忧没有显现,节后风险偏好依然偏强。一是节前中美元首通话,节日期间美国财长访华,市场担忧的地缘风险没有显现;二是节后政策预期仍偏强。四月行业配置:业绩主线,继续配置低估值价值和科技成长。(1)4月业绩是行业配置的主线。一是根据之前的复盘,一季报业绩披露对4月行业表现有明显影响;二是复盘来看,高景气和政策导向的行业在历年4月表现占优。(2)今年4月TMT、电新、周期等绩优成长和建筑、银行等低估值价值可能偏强。一是根据历史经验,高景气和政策导向的行业指向TMT、电新、医药等绩优成长,新质生产力相关的TMT、电新、周期等制造业,央企改革相关的建筑、石化、银行等低估值价值。二是部分周期和成长行业一季报业绩增速较高。(3)4月建议关注:一是政策和产业趋势向上的通信(算力、低空经济和卫星互联网)、电子(半导体、消费电子)、计算机(自动驾驶、数据要素)、传媒(游戏);二是超跌和景气修复的新能源(电池、光伏、风电)、有色、化工、食品饮料等;三是央国企相关的建筑、银行等。风险提示:历史经验未来不一定适用,政策超预期变化,经济修复不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业周报:算力热度不减:海外capex高速增长,国内集采加速 华金证券 2024-04-27(23页) 附下载

附下载")

投资要点1、本周回顾本周通信(中信)上涨4.54%,同期上证指数上涨0.76%,深证成指上涨1.99...

560.49 KB共23页中文简体

1天前020积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

1天前020积分

-

应流股份 核电+两机铸就高护城河,低空全链条布局迎曙光 华金证券 2024-04-26(8页) 附下载

应流股份(603308)投资要点事件:公司发布2023年年报与2024年一季报,2023全年实现营收...

447.15 KB共8页中文简体

1天前018积分

-

盐津铺子 全渠道多品类开花,重视价值链分配变化 华金证券 2024-04-26(8页) 附下载

盐津铺子(002847)事件:公司发布2023年年报,23年实现营收41.15亿元,同比+42.22...

366.24 KB共8页中文简体

1天前018积分

-

望变电气 高端取向硅钢投产,收购云变强化综合竞争力 华金证券 2024-04-27(7页) 附下载

望变电气(603191)投资要点事件:公司发布2023年年报与2024年一季报,2023全年实现营收...

416.92 KB共7页中文简体

1天前018积分

-

天下秀 红人业务根基稳固,“AI+出海”赋能创意营销 华金证券 2024-04-27(7页) 附下载

天下秀(600556)投资要点事件:2023年,公司实现营收42.02亿元,同比增长1.77%;归母...

336.53 KB共7页中文简体

1天前018积分

-

韦尔股份 24Q1利润同环比高增,高端CIS份额持续提升 华金证券 2024-04-28(5页) 附下载

韦尔股份(603501)投资要点2024年4月26日,公司发布2023年年度报告和2024年第一季度...

350.73 KB共5页中文简体

1天前018积分

-

天合光能 23年组件出货超65GW,光储系统整体解决方案领先全球 华金证券 2024-04-28(5页) 附下载

天合光能(688599)投资要点事件:天合光能发布2023年年度报告及2024年一季报。2023年公...

302.23 KB共5页中文简体

1天前018积分

-

森麒麟 业绩亮眼高增,全球化布局助力持续成长 华金证券 2024-04-27(6页) 附下载

森麒麟(002984)投资要点事件:森麒麟发布2024年一季报,2024Q1公司实现营收21.15亿...

339.07 KB共6页中文简体

1天前018积分

-

瑞迪智驱 新股覆盖研究:瑞迪智驱 华金证券 2024-04-26(9页) 附下载

瑞迪智驱(301596)投资要点下周一(4月29日)有一只创业板新股“瑞迪智驱”申购。瑞迪智驱(30...

535.25 KB共9页中文简体

1天前018积分

-

蓝色光标 主营业务持续增长,构建AI Native模式 华金证券 2024-04-27(4页) 附下载

蓝色光标(300058)投资要点事件:公司2023年实现营收526.16亿元,同比增长43.44%;...

307.15 KB共4页中文简体

1天前018积分

-

坤恒顺维 高端测试仿真仪国内领先,应用多点开花贡献长期动力 华金证券 2024-04-27(7页) 附下载

坤恒顺维(688283)投资要点事件:2024年4月22日,坤恒顺维发布2023年度报告和2024年...

303.71 KB共7页中文简体

1天前018积分

-

劲仔食品 三年收入翻番,增长势能强劲 华金证券 2024-04-26(7页) 附下载

劲仔食品(003000)事件:公司发布2023年年报,23年实现营收20.65亿元,同比+41.26...

336.74 KB共7页中文简体

1天前018积分

-

华力创通 业绩大幅改善,卫星直连+北三换代放量可期 华金证券 2024-04-27(5页) 附下载

华力创通(300045)投资要点事件:2024年4月25日,华力创通发布2023年度报告,2023年...

288.73 KB共5页中文简体

1天前018积分

-

华峰测控 STS 8600进击大规模SoC芯片测试,市场空间广阔 华金证券 2024-04-28(5页) 附下载

华峰测控(688200)投资要点23H2订单逐步回暖,STS8600拓宽测试领域。2023H1,在国...

315.19 KB共5页中文简体

1天前018积分

-

德业股份 24年Q1业绩环比高增,储能市场厚积薄发 华金证券 2024-04-26(5页) 附下载

德业股份(605117)投资要点事件:德业股份发布2023年年度报告及2024年一季报。2023年公...

298.87 KB共5页中文简体

1天前018积分

-

华金宏观·双循环周报(第55期):再论央行买卖国债 华金证券 2024-04-28(11页) 附下载

投资要点为什么央行买卖国债是最古典、又最现代的货币政策工具?信用货币本身不具备金银货币所蕴含的价值,...

3.42 MB共11页中文简体

1天前015积分

-

24Q1美国GDP点评:美国经济已强弩之末? 华金证券 2024-04-26(4页) 附下载

投资要点美国24Q1实际GDP环比涨幅有所回落但同比增速仍高,是强弩之末还是弱中带强?关键要看结构、...

403.17 KB共4页中文简体

1天前015积分

-

五月可能震荡偏强,成长占优 华金证券 2024-04-28(21页) 附下载

影响历年5月A股走势的核心因素是基本面、流动性、政策和外部冲击。(1)2010年以来14年中有6年上...

7.62 MB共21页中文简体

1天前010积分

-

外资可能持续流入,关注核心资产 华金证券 2024-04-28(8页) 附下载

投资要点事件:2024年4月26日,北向资金净流入224.5亿,为2014年互联互通机制开通以来最大...

2 MB共8页中文简体

1天前010积分