电力设备行业跟踪周报:锂电需求持续向好,光伏各环节分化明显东吴证券2024-04-01.pdf

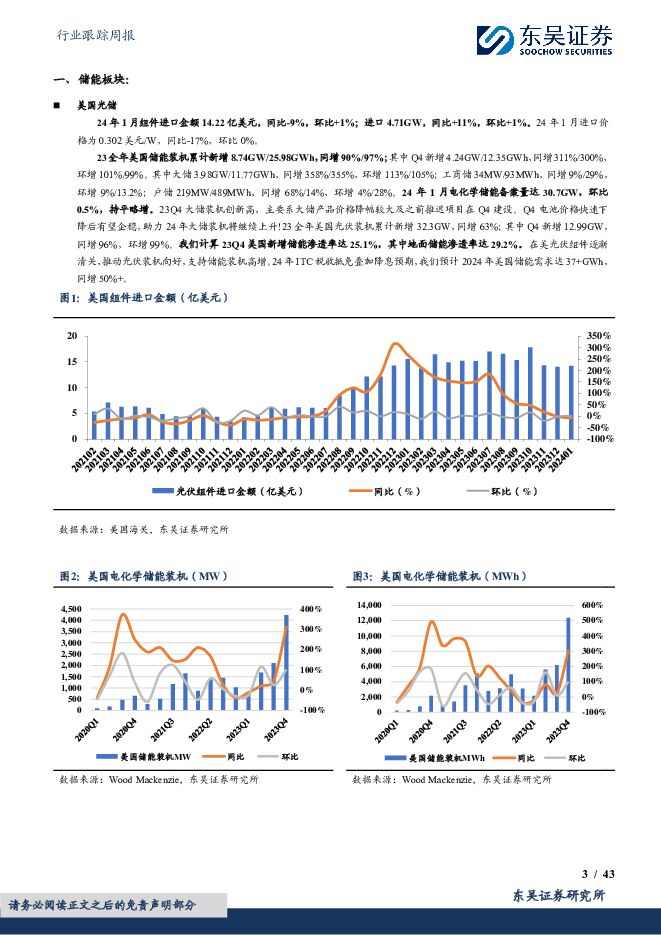

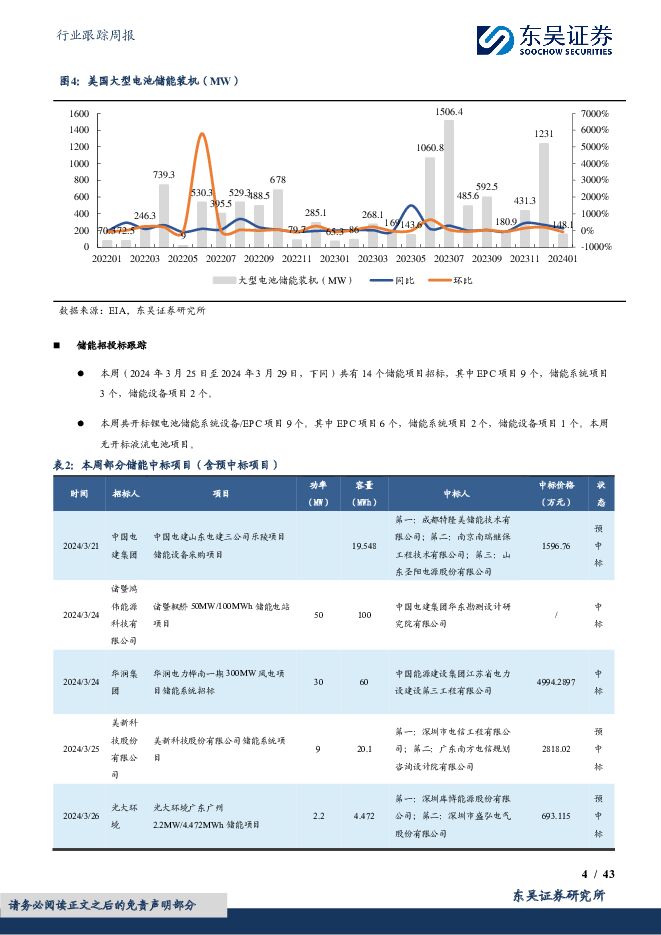

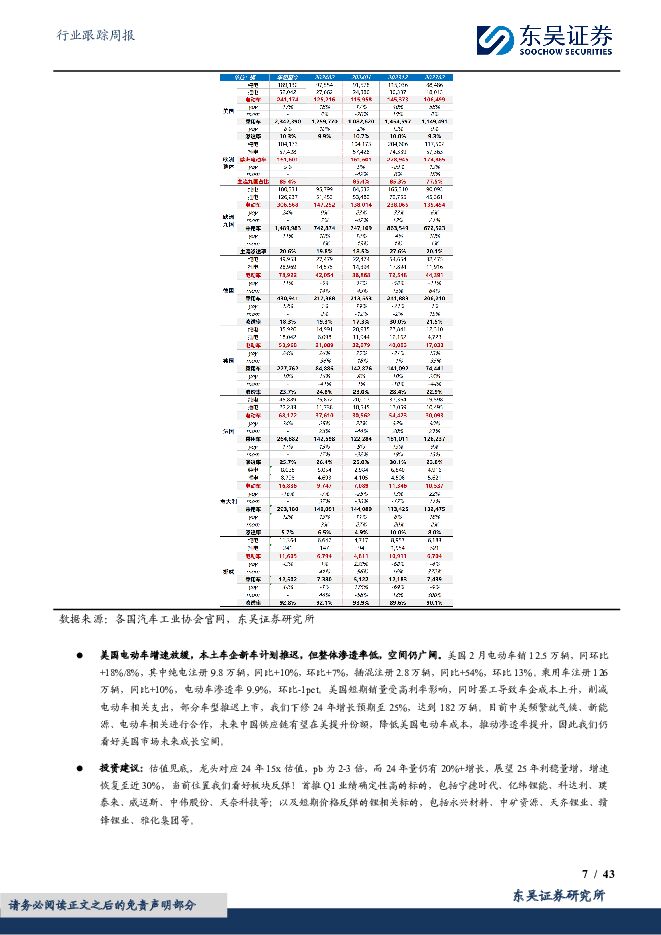

摘要:投资要点电气设备6601下跌1.26%,表现弱于大盘。发电及电网涨1.57%,核电涨0.8%,锂电池跌1.05%,新能源汽车跌1.09%,电气设备跌1.26%,发电设备跌1.87%,光伏跌2.5%,风电跌4.01%。涨幅前五为星云股份、当升科技、东方锆业、精达股份、洛阳钼业;跌幅前五为中电兴发、鸣志电器、好利来、赢合科技、南洋股份。行业层面:储能:23年美国储能装机新增8.74GW/25.98GWh,同增90%/97%,其中Q4新增4.24GW/12.35GWh,同增311%/300%,环增101%/99%。能源局:《2024年能源工作指导意见》发布,推广新型储能技术。四川:首批新型储能示范项目名单公布,共2.4GW/7.1GWh。重庆:开展充换电设施、用户侧储能(光伏)等领域试点建设虚拟电厂。湖北:湖北工商业分时电价新政发布,午间2h谷电、支持储能两充两放。英国:发布《英国电池战略》。德国:发布《电力储能战略》。电动车:小米:SU7上市24H大定8.9万台,起售价21.59万;宁德时代:与特斯拉合作开发快充电池,并向其内华达州工厂提供设备;美国通用汽车或成为其宁德下一个技术授权合作对象;宁德与福特合作工厂计划2026年投产;宁德时代加速“to C”战略,将开上万平形象店、做抖音直播;宁德时代磐石高安全滑板底盘首发落地阿维塔;比亚迪:小型SUV元UP上市,3款车型售价9.68-11.98万元,海豹荣耀5款车型售价17.98-24.98万元,24年公司销量目标增长20%+;智己L6将于4月8日发布搭载“超快充固态电池1.0”突破1000公里超长续航;蔚来:一季度最新预计交付3万辆;小鹏汽车:将与泰国经销商进军东盟市场;日产汽车:三年内推出30款新车,下一代电动车降本30%;长江有色市场钴22.7万/吨,-2.2%;上海金属网镍13.49万/吨,-2.8%;百川碳酸锂电池级6.2%;国产氢氧化锂9.6万/吨,-0.510.9万/吨,-3.5%;百川磷酸铁锂%;碳酸锂LC24042.13万/吨,+1.4%;10.68万/吨,-6.5硫酸镍%;碳酸锂LC24073.08万/吨,+1.710.79万/吨,-%;SMM磷酸铁锂-动力三元13.5万元/吨,-6.94.36万/吨,-0.8%。新能源:能源局:1-2月光伏新增装机36.72GW;隆基发布泰睿硅片产品,具备全平台%;百川隔膜干法0.48元/平,-9.4%;圆柱18650-2500mAh4.55元/支,-2.2%;PVDF支持、电阻集中度高和吸杂效果好;阿特斯:针对Maxeon诉求专利侵权尚未收到任何正式诉讼文件,不会对公司生产经营造成实质性影响;晶科能源:斩获泰国3.5GW N型组件大单;硅片:3月硅片产量再登新高,硅片价格持续走跌;InfoLink:印巴两国进口中国组件维持增量/kg,环减1.43%;P型182/210硅片1.85/2.55元/片,环减2.23%/5.56%;N型182硅片1.75元/片,环减5.41%;欧洲市场拉货则优于预期。根据Solarzoom,本周硅料69.00元PERC182/210电池0.38/0.38元/W,环减2.56%/环平;PERC182/双面TOPCon182组件0.880/0.96元/W,环平/环平;玻璃3.2mm/2.0mm25.50/16.50元/平,环平/环平。阳江24年将重点投产8.6GW海上风电项目,其中青洲五、青洲七项目计划25年12月之前完工。本周招标1.12GW,陆上1.12GW,海上暂无;本周开/中标0.77GW,陆上0.77GW,海上暂无。2023年12月全国新增装机53GW,同增144%,环增149%。1-12月全国新增装机216GW,同增148%。2023年12月全国风电新增装机28.5GW,同比+89%,1-12月累计装机69.9GW,同比+86%。电网:2023网工程完成投资5275亿元,同比增长5.4%。人形机器人:浙江人形机器人创新中心正式启动。年,电公司层面:赣锋锂业:1)23年营收329.72亿元,同比下降21.16%;归母净利49.47亿元,同比下降75.87%。2)与Pilbara公司签署合作协议。天齐锂业:23年营收405.03亿元,同增0.13%;归母净利72.97亿元,同比下降69.75%。比亚迪:23年营收6023.15亿元,同增42.04%;归母净利300.41亿元,同增80.72%。晶科科技:23年营收43.70亿元,同增36.72%;归母净利3.83亿元,同增77.05%。拟派发现金股利2.98亿元。当升科技:23年营收151.27亿元,同比下降28.86%;归母净利19.24亿元,同比下降14.8%。拟10派7.52元。时代新材:23年营收175.38亿元,同增16.65%;归母净利3.86亿元,同比增加8.3%。盛弘股份:23年营收26.51亿元,同增76.37%;归母净利4.03亿元,同增80.20%。拟派发现金股利1.02亿元。天赐材料:23年营收154.05亿元,同减30.97%;归母净利18.91亿元,同减66.92%。金风科技:23年营收504.57亿元,同增8.66%;归母净利13.31亿元,同比下降44.16%。智洋创新:1)23年营收7.98亿元,同增18.9%;归母净利0.42亿元,同比增加48.37%。公司2023年拟派发现金股利0.30亿元。2)首次公开发行8034.8万股限售股上市流通。起帆电缆:23年营收233.48亿元,同增13.1%;归母净利4.23亿元,同增15.42%。福莱特:23年营收215.24亿元,同增.21%;归母净利27.60亿元,同增30.00%。拟派发现金股利8.91亿元。大全能源:23年营收163.3亿元,同减47%;归母净利57.6亿元,同减70%。投资策略:储能:截至23年底美国备案量达31GW,环减1.3%,因并网审核慢,部分项目延期至24年,美国是大储高壁垒高盈利市场,预计24年可实现38GWh以上装机,同增50%+;23年国内储能装机48Gwh,储能系统报价已到0.7-0.8元/Wh,光储平价,24年1-2月储能招标13.7Gwh,同增370%,全年新增储能装机有望达70Gwh左右;欧洲户储库存在24年上半年去完库存,新兴市场已率先好转,24年预计户储30%+增长;全球储能装机23-25年的CAGR为40-50%,看好储能逆变器/PCS龙头、美国大储集成和储能电池龙头。电动车:继续全面看好电动车板块,4月排产持续环增10%,一方面车企降价后,电动化提升超预期,目前小米、比亚迪、极氪、问界等订单较好,另一方面Q2汽车刺激政策有望落地,国内销量有超预期可能,我们预计板块景气度有望持续;供给端看,景气度超预期后,供需拐点前置,Q1各环节价格基本降至低位,底部确立,24H2-25年将迎来拐点,我们首推宁德时代、科达利、湖南裕能等。光伏:龙头组件和胶膜龙头4月排产环增3-10%,玻璃库存低位短期供需略紧4月涨价0.5-1毛,硅片因为库存高已连续降价,硅料预计也将小跌,终端组件低位略有抬高,组件整体涨价有压力。新技术上,Topcon年末快速切换超预期,预计24年渗透率将超过70%,BC、HJT、钙钛矿有些积极的进展。需求端,组件低于1元/瓦需求有望再次超预期,限电要求可能放开,24年装机有望超预期至260GW+,24年全球装机525GW+,同增28%左右,看好逆变器、格局好的大辅材、一体化组件龙头和电池新技术。工控&机器人:工控23年下半年小幅复苏,国产替代持续加速,展望24年预计Q2是拐点,3C需求向好,新能源承压,传统行业复苏好转,看好工控龙头;优必选量产指引超预期,英伟达推出GR00T大模型,持续赋能,T访厂,预计Q2末T供应链B结束将定点,后续催化剂众多,我们看好T链确定系供应商和壁垒较高的丝杆及传感器环节。电网:投资整体稳健,新能源和海外需求向好,防御性明显,业绩稳健增长,重点推荐电力设备龙头,重点推荐柔直、出海、特高压等方向龙头公司。风电:24年国内海风大年,预计同比翻倍以上增长,江苏海风2.6GW项目审批在即,推荐海风零部件龙头。重点推荐标的:宁德时代(动力&储能电池全球龙头、盈利能力大超预期)、阳光电源(逆变器全球龙头、储能集成业务进入高增长期)、汇川技术(通用自动化开始复苏龙头Alpha明显、动力总成国内外全面突破)、三花智控(热管理全球龙头、机器人总成空间大)、科达利(结构件全球龙头、优势突出盈利相对稳定)、湖南裕能(铁锂正极龙头份额逆势提升)、德业股份(储能逆变器和微逆低点已过,明年一季度环比增长)、亿纬锂能(动力&储能锂电上量盈利向好、消费类电池稳健)、福莱特(光伏玻璃龙头成本优势显著、玻璃供需格局缓解价格有望小涨)、福斯特(EVA和POE胶膜龙头、感光干膜上量)、阿特斯(一体化组件头部企业、深耕海外大储)、威迈斯(国内车载电源龙头,800V+海外占比提升)、中伟股份(三元前聚体龙头、海外客户占比高)、平高电气(特高压交直流龙头、业绩持续超预期)、许继电气(电力设备低估值龙头、柔直弹性可期)、思源电气(一次高压设备综合龙头、订单和盈利超预期)、鸣志电器(步进电机全球龙头、机器人空心杯电机潜力大)、比亚迪(电动车销量持续向好且结构升级、电池外供加速)、盛弘股份(工商储龙头增长高、充电桩高增长)、金盘科技(干变全球龙头、海外订单超预期)、曼恩斯特(磨头龙头持续高增、多品类扩张)、璞泰来(负极龙头业绩拐点临近、隔膜涂覆持续高增长)、禾迈股份(微逆去库尾声今年重回高增长、储能产品开始导入)、锦浪科技(组串式逆变器龙头、储能逆变器去库尾声重拾增长)、宏发股份(继电器全球龙头稳健增长、高压直流高增长)、晶科能源(一体化组件龙头、Topcon明显领先)、晶澳科技(一体化组件龙头、2023年利润弹性可期)、天合光能(210组件龙头战略布局一体化、户用系统和储能爆发)、固德威(组串逆变器持续增长,储能电池和集成今年逐步恢复)、天赐材料(电解液&六氟龙头、新型锂盐领先)、新宙邦(电解液&氟化工齐头并进)、星源材质(干法和湿法隔膜龙头、LG等海外客户进展顺利)、华友钴业(镍钴龙头、前聚体龙头)、国电南瑞(二次设备龙头、稳健增长可期)、容百科技(高镍正极龙头、海外进展超预期)、钧达股份(Topcon电池龙头、扩产上量)、隆基绿能(单晶硅片和组件全球龙头、新电池技术值期待)、儒竞科技(热泵欧洲去库尾声、新能源汽车&工控业务潜力可期)、元力股份(活性炭龙头稳健增长、多孔碳潜力可期)、通威股份(硅料和PERC电池龙头、大举布局组件)、爱旭股份(PERC电池龙头、ABC电池组件上量在即)、泰胜风能(陆塔出口和海工开始上量、盈利改善)、天顺风能(海工装备开始放量、风电运营稳步释放)、东方电缆(海缆壁垒高格局好,海风项目开始启动)、恩捷股份(湿法隔膜全球龙头、以价换量稳份额)、当升科技(三元正极龙头、海外占比高迎利好)、派能科技(户储电池龙头、静待库存尾声)、昱能科技(微逆恢复增长、储能开始导入)、大金重工、尚太科技、聚和材料、科士达、德方纳米、安科瑞、日月股份、禾川科技、TCL中环、金雷股份、天奈科技、振华新材、三一重能、美畅股份、弘元绿能、新强联、诺德股份、金风科技。建议关注:赣锋锂业、天齐锂业、中熔电气、中国西电、中信博、东威科技、宇邦新材、欣旺达、海力风电、明阳智能、明阳电气、通灵股份、快可电子、华电重工、中科电气、艾罗能源、链升科技、元琛科技、上能电气、厦钨新能、雷赛智能、信捷电气、亿晶光电、大全能源、通合科技、帕瓦股份、嘉元科技、东方日升、岱勒新材等。风险提示:投资增速下滑,政策不及市场预期,价格竞争超市场预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新型电力系统系列报告(二):火电灵活性改造:电网灵活性增量主体资源 华宝证券 2024-04-26(24页) 附下载

:火电灵活性改造:电网灵活性增量主体资源 华宝证券 2024-04-26(24页) 附下载")

投资要点新型电力系统需要灵活性资源支撑,从而适应新能源快速发展。系统调节能力由电源调节性能决定,不同...

2.03 MB共24页中文简体

1天前020积分

-

有色金属行业跟踪周报:中东局势缓和使得黄金避险属性得到弱化,黄金价格迎来回调 东吴证券 2024-04-27(20页) 附下载

投资要点回顾本周行情(4月22日-4月26日),有色板块本周下跌2.04%,在全部一级行业中涨幅靠前...

1.13 MB共20页中文简体

1天前020积分

-

医药生物行业跟踪周报:为何中药板块二季度可能有大行情? 东吴证券 2024-04-28(34页) 附下载

投资要点本周、年初至今生物医药指数涨幅分别为4.43%、-11.97%,相对沪指的超额收益分别为3....

3.13 MB共34页中文简体

1天前020积分

-

偏光片行业深度:大陆面板厂商份额提升趋势明确,偏光片国产替代需求扩大 东吴证券 2024-04-26(17页) 附下载

投资要点春江水暖:面板复苏趋势明朗,产能持续向大陆转移:在需求端复苏和供给缩减的共同作用下,面板价格...

4.68 MB共17页中文简体

1天前020积分

-

太阳能行业周报:1-3月国内光伏新增装机同比增长35.9%,产业链价格持续下行 山西证券 2024-04-28(4页) 附下载

投资要点国家能源局:1-3月国内光伏新增装机同比增长35.9%:4月22日,国家能源局发布1-3月份...

417.3 KB共4页中文简体

1天前020积分

-

锂电结构件行业专题:高壁垒铸就长坡厚雪赛道,车光储强劲需求提供持久动力 上海证券 2024-04-28(28页) 附下载

主要观点未来十二个月内,维持电子行业“增持”评级。锂电结构件在电池中起到支撑保护、确保电池高效运转的...

1.48 MB共28页中文简体

1天前020积分

-

煤炭开采行业跟踪周报:静待煤价旺季反弹,看好板块进攻属性 东吴证券 2024-04-28(10页) 附下载

行业近况本周(4月22日至4月26日)港口动力煤现货价环比下跌5元/吨,报收821元/吨。供给端,近...

797.22 KB共10页中文简体

1天前020积分

-

机械设备行业跟踪周报:推荐具有全球竞争力的设备公司;关注大产能设备推出后产业化加速的HJT行业 东吴证券 2024-04-28(28页) 附下载

1.推荐组合:三一重工、中微公司、恒立液压、晶盛机电、先导智能、拓荆科技、柏楚电子、杰瑞股份、迈为股...

1.07 MB共28页中文简体

1天前020积分

-

基础化工行业周专题(4.22—4.28)如何看待COFs在锂电领域的应用前景? 国联证券 2024-04-27(9页) 附下载

我们在3月15日发布了报告《COFs专题研究:大有可为的有机多孔材料》,就COFs的性能和应用做了简...

1.03 MB共9页中文简体

1天前220积分

-

光伏支架行业研究:光伏支架市场空间广阔,跟踪支架渗透率有望提升 源达信息 2024-04-28(14页) 附下载

投资要点光伏支架为太阳能面板关键支撑部件光伏支架是太阳能光伏发电系统中用于支撑、安装和稳固太阳能面板...

2.16 MB共14页中文简体

1天前020积分

-

电力月报:3月用电高增,用电增速继续高于规上发电 山西证券 2024-04-26(26页) 附下载

电力月度数据:3月行情回顾:3月CS电力及公用事业板块上涨4.32%,沪深300指数上涨0.61%,...

2.65 MB共26页中文简体

1天前020积分

-

光伏产业链周评(4月第4周):3月光伏装机同比下滑三成,欧洲通过禁止强迫劳动法案 国信证券 2024-04-28(19页) 附下载

摘要及投资建议【产业链价格】主链方面,受库存影响,本周硅料价格继续走跌。P型方面,硅料价格下跌2.5...

1.87 MB共19页中文简体

1天前020积分

-

电力设备行业周报:中美大储预期共振向上,人形机器人量产节奏加快 华安证券 2024-04-28(22页) 附下载

主要观点:电动车:以旧换新细则发布,电车销量或将超预期,继续看好电池及高镍环节。以旧换新补贴细则发布...

2.75 MB共22页中文简体

1天前020积分

-

公用事业行业周报:电力上周调整,Q1压力较小,继续看好 海通国际 2024-04-26(9页) 附下载

投资要点:上周电力调整。上周电力股大跌,华电国际-7%,华能国际-5%,皖能电力-2.6%,浙能电力...

1.62 MB共9页中文简体

1天前020积分

-

公用事业—电力天然气周报:中电联预计上半年用电量增速有望超8%,2月俄罗斯成中国最大的管道气供应方 信达证券 2024-04-27(23页) 附下载

本期内容提要:本周市场表现:截至4月26日收盘,本周公用事业板块下跌1.1%,表现劣于大盘。其中,电...

1.69 MB共23页中文简体

1天前020积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

1天前020积分

-

钢铁行业跟踪周报:需求上行动能不足,成本支撑钢价震荡运行 东吴证券 2024-04-28(15页) 附下载

投资要点本周(4.22-4.26)跟踪:本周钢材价格相对持平,供给端产量总体略有增长,需求略有下行,...

1.12 MB共15页中文简体

1天前020积分

-

电力设备及新能源周报:北京车展顺利开幕,1-3月国内光伏新增装机超45GW 民生证券 2024-04-28(28页) 附下载

本周(20240422-20240426)板块行情电力设备与新能源板块:本周上涨1.04%,涨跌幅排...

1.26 MB共28页中文简体

1天前020积分

-

电力设备与新能源行业周报:电力设备与新能源行业4月第4周周报 中银证券 2024-04-28(16页) 附下载

光伏方面,产业链价格继续下跌,预计硅料价格仍未见底。上游价格下跌推动全产业链价格继续下探,硅片、电池...

880.15 KB共16页中文简体

1天前020积分

-

电力设备与新能源24Q1持仓分析:电新基金持仓环比上升,锂电&电力运营商获增持 国联证券 2024-04-28(12页) 附下载

电新持仓比例8.83%,环比+0.07pct2024Q1电新行业基金重仓比例为8.83%,环比+0....

1.02 MB共12页中文简体

1天前020积分