生益科技2023年报点评:23年需求疲软业绩承压,24年周期有望触底回升,关注AI及封装领域进展东方财富证券2024-04-01.pdf

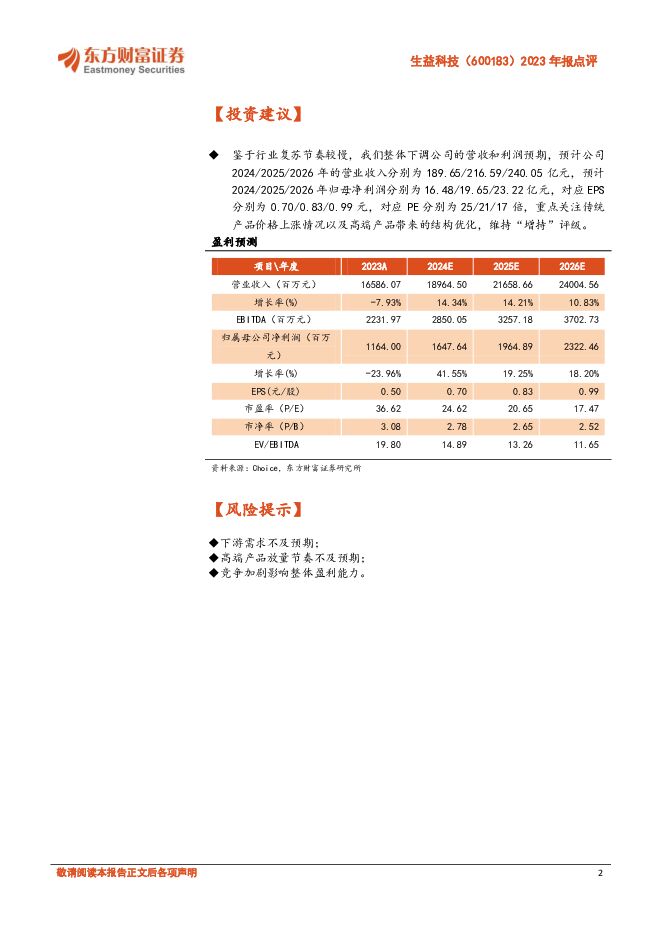

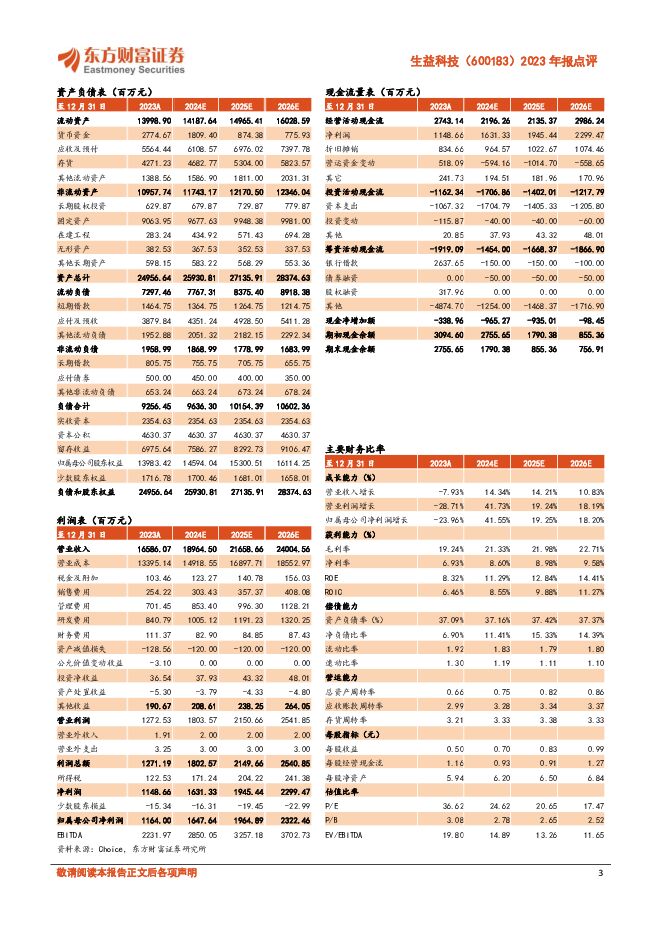

摘要:生益科技(600183)【投资要点】需求疲软,行业竞争激烈,公司业绩短期承压。2023年公司实现营业收入165.86亿元,同比下滑7.93%,实现归母净利润11.64亿元,同比下滑23.96%,实现扣非归母净利润10.92亿元,同比下滑23.57%。2023年市场供需不平衡,行业竞争较为激烈,对覆铜板、PCB产品价格产生较大影响,进而公司整体业绩承压,同时子公司生益电子东城四期项目投产并处于产能爬坡阶段,产能利用率相对较低,影响公司整体盈利能力。单四季度,公司实现营收42.39亿元,同比下降2.30%,环比下降5.11%,实现归母净利润2.65亿元,同比下滑20.67%,环比下滑22.95%,Q4除汽车领域相对稳定之外,海外通讯和消费类、高端服务器等领域均有所下跌,造成了公司营收和业绩同环比出现一定程度的下滑。分业务来看,公司覆铜板和粘结片实现营收126.32亿元,同比下滑9.76%,PCB实现营收31.35亿元,同比下滑7.90%。价格下降叠加产能爬坡,毛利率略有下降。2023年公司毛利率为19.24%,同比下滑2.79pct,净利率为6.93%,同比下滑2.13pct,Q4毛利率为18.38%,同比/环比分别-3.68pct/-1.58pct,Q4净利率为6.15%,同比/环比分别-2.08pct/-1.42pct,分业务来看,公司覆铜板/PCB业务毛利率分别为20.11%/11.13%,同比分别-1.09pct/-10.13pct,子公司PCB业务盈利能力下滑较严重,对公司利润产生一定负向影响。从费用端来看,公司期间费用率为6.43%,整体基本持平,研发费用率为5.07%。在AI及封装领域持续突破,覆铜板涨价有望迎来拐点。AI已经成为驱动行业发展的重要因素,公司也继续在AI及先进封装领域进行开拓。目前,公司高端高速产品获得了全球知名终端AI服务器的认证,实现了在AI GPU领域的重大突破;在封装用覆铜板技术方面,公司产品已在卡类封装、LED、存储芯片类等领域批量使用,在更高端的以FC-CSP、FC-BGA封装为代表的AP、CPU、GPU、AI类产品进行开发和应用。根据行业消息,3月末覆铜板涨价的消息已经比较明确,行业经历了较长的降价周期终于迎来拐点,有利于公司整体盈利能力的维稳回升,传统产品涨价叠加高端产品的持续突破,公司有望进入新的增长周期。【投资建议】鉴于行业复苏节奏较慢,我们整体下调公司的营收和利润预期,预计公司2024/2025/2026年的营业收入分别为189.65/216.59/240.05亿元,预计2024/2025/2026年归母净利润分别为16.48/19.65/23.22亿元,对应EPS分别为0.70/0.83/0.99元,对应PE分别为25/21/17倍,重点关注传统产品价格上涨情况以及高端产品带来的结构优化,维持“增持”评级。【风险提示】下游需求不及预期;高端产品放量节奏不及预期;竞争加剧影响整体盈利能力。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业周报2024年第17周:北美云厂加大AI投入,运营商一季度经营稳健 国信证券 2024-04-28(37页) 附下载

附下载")

核心观点行业要闻追踪:北美云厂2024一季度经营业绩表现亮眼,AI投入持续提升。Meta、微软、谷歌...

2.16 MB共37页中文简体

1天前220积分

-

通信行业周报:海外云巨头财报总结:AI对营收贡献逐渐显著,资本开支持续增长,AI投资有望实现正循环 开源证券 2024-04-28(18页) 附下载

AI相关资本开支持续增长,AI对营收贡献逐渐显著,有望实现投资正循环META发展AI雄心不减,再次上...

1.99 MB共18页中文简体

1天前220积分

-

通信:CXL高速互联:破解AI时代“内存墙”新途径 国联证券 2024-04-28(11页) 附下载

AI时代“内存墙”问题愈发明显AI大模型的快速发展推动“算力”和“存力”需求快速增长,与此同时,对“...

928.94 KB共11页中文简体

1天前020积分

-

互联网电商行业专题研究:生成式AI重塑广告营销产业链,商业化落地加速 国联证券 2024-04-28(16页) 附下载

生成式AI助力互联网广告市场持续增长我国互联网广告市场增速持续回升,生成式AI加速渗透。2023年,...

1.6 MB共16页中文简体

1天前220积分

-

传媒行业周报:Vidu引领国内视频模型再突破,继续布局AI应用 开源证券 2024-04-28(20页) 附下载

国内视频大模型“Vidu”震撼发布,继续布局多模态AI应用4月27日,生数科技联合清华大学正式发布中...

2.69 MB共20页中文简体

1天前220积分

-

电子周观点:微软&谷歌业绩超预期,AI产业趋势确定性增强 信达证券 2024-04-28(11页) 附下载

本周申万电子细分行业普涨。申万电子二级指数年初以来涨跌幅分别为:半导体(-15.31%)/其他电子Ⅱ...

1002.88 KB共11页中文简体

1天前020积分

-

电子4月周专题:真AI PC落地有望刺激PC换机需求 国联证券 2024-04-28(12页) 附下载

真AI PC落地提供全新本地化AI体验2024年4月18日,联想举办创新科技大会,推出本地AI助理联...

995.99 KB共12页中文简体

1天前020积分

-

电子行业AI PC:触手可及的个人AI助理,2024 AI ON蝶变开启在即 德邦证券 2024-04-26(15页) 附下载

投资要点:AI PC是什么:从视频会议、智能助手开始,成长为个人AI助理。联想与IDC将AI PC的...

1.06 MB共15页中文简体

1天前220积分

-

传媒:AI板块底部修复,关注优质标的 国投证券 2024-04-26(3页) 附下载

事件:商汤自4.23发布日日新大模型5.0后获得市场积极反馈,4.24-4.26日3天股价涨幅分别为...

316.55 KB共3页中文简体

1天前220积分

-

传媒:港股内容平台的“AI进攻性机会” 华福证券 2024-04-28(2页) 附下载

投资要点:一、随着AI技术逐步引入到AI内容创作过程中,按照AI内容制作的难易程度,AI内容正在从“...

313.47 KB共2页中文简体

1天前220积分

-

拓尔思 “拓天大模型”为基,领跑AI+垂类应用 中航证券 2024-04-26(6页) 附下载

拓尔思(300229)坚持“数智+赛道”发展战略,加速赋能各行各业数智化。公司成立于1993年2月,...

1.93 MB共6页中文简体

1天前018积分

-

万兴科技 2023年业绩符合预期,天幕大模型赋能AI创作 华安证券 2024-04-28(4页) 附下载

万兴科技(300624)主要观点:事件概况万兴科技于2024年4月26日发布2023年年度报告和20...

540.23 KB共4页中文简体

1天前018积分

-

视觉中国 主业经营稳健,看好AI、3D布局 国金证券 2024-04-28(4页) 附下载

视觉中国(000681)4月25日公司披露23年报及24年一季报,全年营收7.8亿/同增11.9%,...

898.28 KB共4页中文简体

1天前018积分

-

天下秀 红人业务根基稳固,“AI+出海”赋能创意营销 华金证券 2024-04-27(7页) 附下载

天下秀(600556)投资要点事件:2023年,公司实现营收42.02亿元,同比增长1.77%;归母...

336.53 KB共7页中文简体

1天前018积分

-

万兴科技 2023年业绩高增长,天幕大模型与万兴喵影2024加速AI应用落地 中国银河 2024-04-28(4页) 附下载

万兴科技(300624)事件:公司发布2023年年报与2024年一季度报告。2023年,公司实现营业...

292.09 KB共4页中文简体

1天前018积分

-

拓维信息 2023年年报及2024年一季报点评:拥抱华为布局AI软硬件,打开长期成长空间 民生证券 2024-04-28(3页) 附下载

拓维信息(002261)事件概述:公司发布了2023年年报及2024年一季报。2023年,公司实现营...

669.85 KB共3页中文简体

1天前018积分

-

深信服 2024Q1业绩承压,“AI First”战略强化产品竞争力 中国银河 2024-04-28(4页) 附下载

深信服(300454)核心观点:事件:公司发布2024年一季度报告,报告期内实现营业收入10.35亿...

285.97 KB共4页中文简体

1天前018积分

-

仙乐健康 2023年报点评:多品类同步成长,BF盈利持续提升 东方财富证券 2024-04-26(4页) 附下载

仙乐健康(300791)【投资要点】公司发布23年年报与2024年一季报。公司2023年实现营收35...

507.03 KB共4页中文简体

1天前018积分

-

天孚通信 2023年报及2024年一季报点评:业绩持续兑现,期待AI光互连需求继续打开业绩空间 东吴证券 2024-04-26(3页) 附下载

天孚通信(300394)段落提要:天孚通信发布2023全年及2024一季度财报,1)公司2023全年...

503.17 KB共3页中文简体

1天前018积分

-

润泽科技 2024年一季报点评:积极布局AIDC,看好全年业绩放量 民生证券 2024-04-28(3页) 附下载

润泽科技(300442)润泽科技发布2024年一季度业绩。2024年4月26日,润泽科技发布2024...

715.57 KB共3页中文简体

1天前018积分