协创数据2023年报点评:23年强劲增长,存储量价齐升,卡位AI终端与服务器回收东方财富证券2024-03-28.pdf

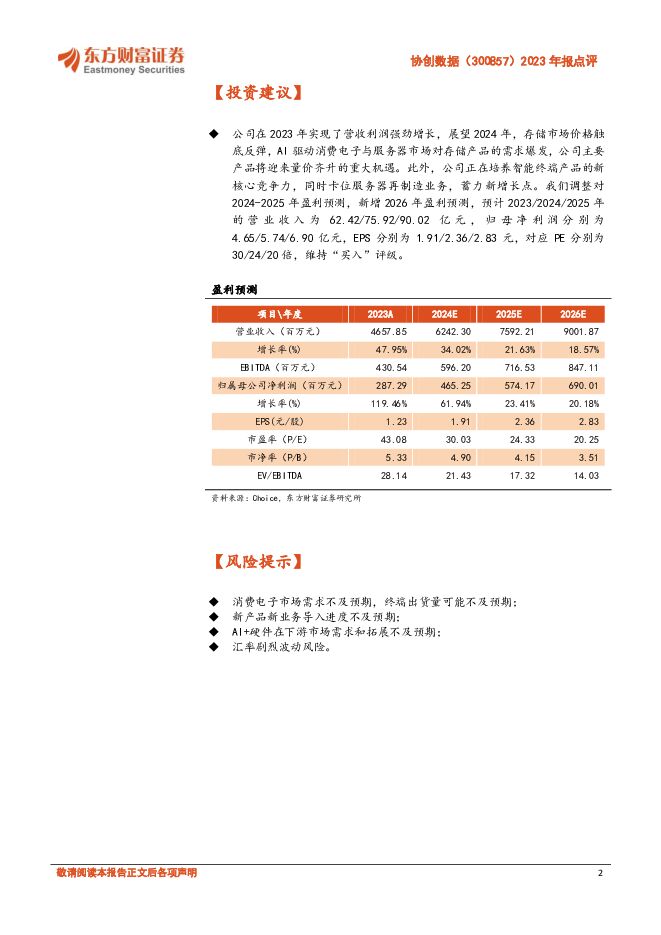

摘要:协创数据(300857)【投资要点】2023年3月26日,协创数据公告2023年年报,公司全年业绩实现强劲增长。2023年,公司实现营业收入46.58亿元,同比增长47.95%;实现归母净利润2.87亿元,同比增长119.46%。单四季度来看,公司实现营收14.30亿元,同比增长51.63%,环比增长2.94%;实现归母净利润0.91亿元,同比增长505.45%,环比增长10.45%。分产品来看,(1)数据存储设备业绩增长显著,全年实现营收28.76亿元,同比增长69.75%,毛利率为9.95%,同比提高0.99pct。(2)物联网智能终端业务盈利能力稳健,全年实现营收14.05亿元,同比增长19.05%,毛利率为19.26%,同比提高6.27pcts。(3)其他产品业务受益于公司推进服务器再制造产业链布局,23年收入3.77亿元,同比增长37.56%,毛利率为19.97%,同比提高2.64pcts。存储市场强劲复苏,AI需求驱动市价提升。存储芯片行业在2023年下半年出现回暖迹象,主流存储芯片价格触底反弹,WSTS世界半导体贸易统计组织预计2024年存储市场规模将增长44.8%。AI驱动存储器在服务器、手机和PC等领域的平均搭载容量提高,其中服务器领域增长幅度最大。需求回暖的同时,终端市场库存也已经降至健康水位,存储芯片合约价格在23Q4触底反弹,根据Trendforce集邦咨询预测,2024年第一季度企业级SSD合约价季涨幅约18%-23%,消费级SSD涨幅约15%-20%。“云边端”一体化布局,培养智能终端核心竞争力。公司以云平台服务为基础,开展智能物联网、智能安防等终端业务,推出了包括AI智能推送、数据存储与管理等增值应用。AI正在推动智能物联网终端发展进入新阶段,在智能家居、智能穿戴和安防等终端持续渗透,而终端算力则是AI大模型在硬件设备中不可或缺的一部分,因此公司正战略打“云+边+端”结合的视觉理解能力和ChatGPT连动等方面的产品核心竞争力。抓住新机遇,前瞻布局服务器再制造业务。服务器在数据中心建设成本中价值量占比最高,AI服务器建设爆发式增长也会加速云服务厂商对服务器进行再制造的需求。公司2023年下半年设立分公司用于开展服务器再制造业务。服务器的海外回收需要具备多项资质,前期布局的公司有望获得卡位优势,依托领先的供应链管理和技术开发能力,实现规模化生产与较高的整机利旧率,打造核心竞争优势。【投资建议】公司在2023年实现了营收利润强劲增长,展望2024年,存储市场价格触底反弹,AI驱动消费电子与服务器市场对存储产品的需求爆发,公司主要产品将迎来量价齐升的重大机遇。此外,公司正在培养智能终端产品的新核心竞争力,同时卡位服务器再制造业务,蓄力新增长点。我们调整对2024-2025年盈利预测,新增2026年盈利预测,预计2023/2024/2025年的营业收入为62.42/75.92/90.02亿元,归母净利润分别为4.65/5.74/6.90亿元,EPS分别为1.91/2.36/2.83元,对应PE分别为30/24/20倍,维持“买入”评级。【风险提示】消费电子市场需求不及预期,终端出货量可能不及预期;新产品新业务导入进度不及预期;AI+硬件在下游市场需求和拓展不及预期;汇率剧烈波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

企业竞争图谱:2024年半导体存储模组 头豹词条报告系列 头豹研究院 2024-04-25(24页) 附下载

附下载")

存储器是利用磁性材料或半导体等作为介质进行信息存储的器件。半导体存储器利用半导体介质存储电荷来实现信...

2.86 MB共24页中文简体

3天前020积分

-

特斯拉系列点评四:新车型加速推出 AI智驾引领行业 民生证券 2024-04-25(5页) 附下载

附下载")

事件概述:北京时间2024年4月24日早6:30,特斯拉公布24Q1财报:销量:2024Q1公司交付...

765.8 KB共5页中文简体

3天前220积分

-

深南电路 公司首次覆盖报告:AI驱动产品结构升级,高端基板有望突破 国元证券 2024-04-25(17页) 附下载

附下载")

深南电路(002916)报告要点深南电路构建成业内独特的“3-In-One”业务布局,即在加强PCB...

2.99 MB共17页中文简体

3天前218积分

-

科德教育 手握国产AI芯片独角兽股权,价值亟待重估 华源证券 2024-04-25(28页) 附下载

科德教育(300192)立身油墨,转型教育,着眼新兴。公司原名为苏州科斯伍德油墨股份有限公司,专注于...

1.91 MB共28页中文简体

3天前218积分

-

英维克 2023年报&一季报点评:24Q1业绩亮眼,“全链条”平台持续提升竞争力 东方财富证券 2024-04-25(4页) 附下载

英维克(002837)【投资要点】近期,公司发布2023年年报及2024年一季报。2023年:营业收...

538.68 KB共4页中文简体

3天前018积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

3天前218积分

-

兴业科技 2023年报&一季报点评:汽车内饰用皮革快速增长,积极开拓海外市场 东方财富证券 2024-04-25(4页) 附下载

附下载")

兴业科技(002674)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

525.22 KB共4页中文简体

3天前218积分

-

闻泰科技 2023年报&一季报点评:23年多双“靴子”落地,阶段性推进ODM业务领域扩展 东方财富证券 2024-04-25(4页) 附下载

闻泰科技(600745)【投资要点】2024年4月23日,闻泰科技公告2023年报和2024年一季报...

546.29 KB共4页中文简体

3天前018积分

-

海康威视 公司年报点评:初步完成AIoT战略转型,24年归母净利润目标160-170亿 海通国际 2024-04-25(12页) 附下载

海康威视(002415)投资要点:初步完成智能物联(AIoT)战略转型,24年归母净利润目标160-...

2.08 MB共12页中文简体

3天前018积分

-

水羊股份 2023年报&一季报点评:伊菲丹抖音高速增长,关注高奢品牌运营进展 东方财富证券 2024-04-25(4页) 附下载

附下载")

水羊股份(300740)【投资要点】公司发布2023年及2024年一季报。2023年实现收入44.9...

538.86 KB共4页中文简体

3天前218积分

-

科达自控 北交所信息更新:布局取得成效维持收入高增,AI赋能智慧矿山+充换电业务驱动长期增量 开源证券 2024-04-25(4页) 附下载

科达自控(831832)2023年公司收入增长27.05%至4.4亿元,盈利及毛利率水平持续提升20...

831.42 KB共4页中文简体

3天前218积分

-

东方财富 证券业务回暖,回购彰显信心 国信证券 2024-04-25(6页) 附下载

东方财富(300059)核心观点东方财富发布2024年第一季度报告。一季度公司实现营业收入24.56...

884.34 KB共6页中文简体

3天前218积分

-

东方财富 自营投资表现较好,支撑业绩韧性 平安证券 2024-04-25(4页) 附下载

东方财富(300059)事项:东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-1...

863.8 KB共4页中文简体

3天前218积分

-

淳中科技 公司信息更新报告:净利润增速超预期,牵手AI计算领导者迈向新纪元 开源证券 2024-04-25(4页) 附下载

附下载")

淳中科技(603516)国内领先的显控系统设备及解决方案提供商,维持“买入”评级我们维持公司2024...

822.1 KB共4页中文简体

3天前218积分

-

东方财富 2024年一季报点评:自营表现亮眼,期待市场活跃度回升 东吴证券 2024-04-25(3页) 附下载

东方财富(300059)投资要点事件:东方财富发布2024年一季报,公司24Q1实现营业总收入24....

420.91 KB共3页中文简体

3天前118积分

-

东方财富 经纪两融市占率持续提升,自营有望开辟第二增长极 信达证券 2024-04-25(5页) 附下载

东方财富(300059)事件:东方财富发布2024年一季报,公司一季度实现营收24.56亿元,同比-...

414.47 KB共5页中文简体

3天前018积分

-

策略专题:季度区间内的行业配置方法探索 东方财富证券 2024-04-25(21页) 附下载

附下载")

【核心观点】在季度区间的时长内,通过量价类信息,和分析师盈利预期的信息,构建两大类因子,分别寻找每个...

1.11 MB共21页中文简体

3天前010积分

-

机械设备行业周报:AI赋能人形机器人,加速构建新质生产力 华龙证券 2024-04-24(15页) 附下载

附下载")

摘要:我国首次利用核电商用堆批量生产碳-14同位素,打破国内碳-14同位素依赖进口的难题。本次碳-1...

4.31 MB共15页中文简体

4天前220积分

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

附下载")

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

4天前020积分

-

社会服务:24Q1商社板块持仓上升,建议关注结构性机会 国联证券 2024-04-24(9页) 附下载

附下载")

社会服务、商贸零售、美容护理基金重仓比例均环比上升2024Q1社会服务、商贸零售、美容护理基金重仓持...

865.09 KB共9页中文简体

4天前020积分