华润三九全年业绩符合预期,昆药融合持续推进西南证券2024-03-28.pdf

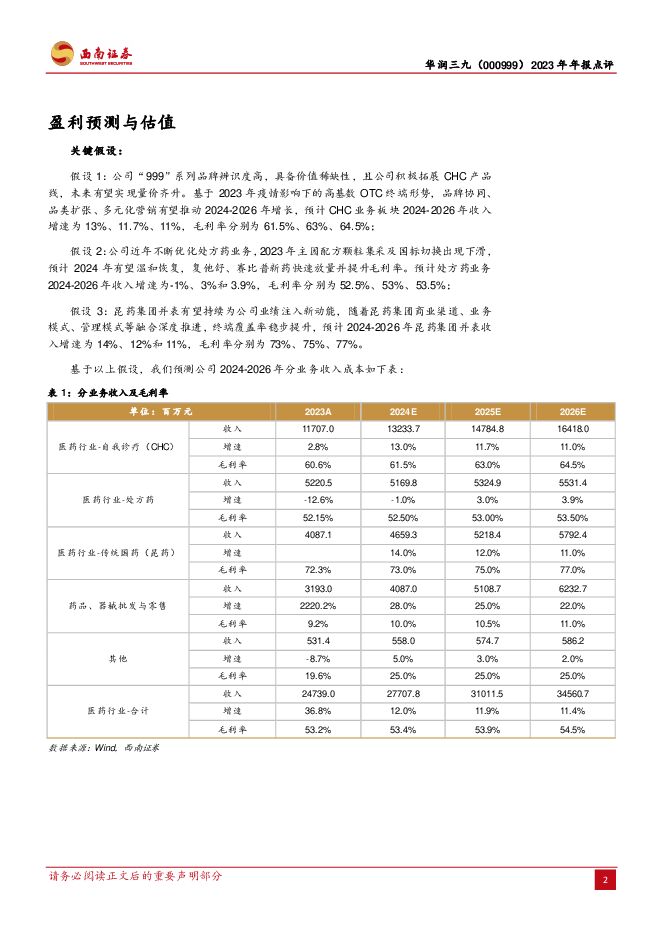

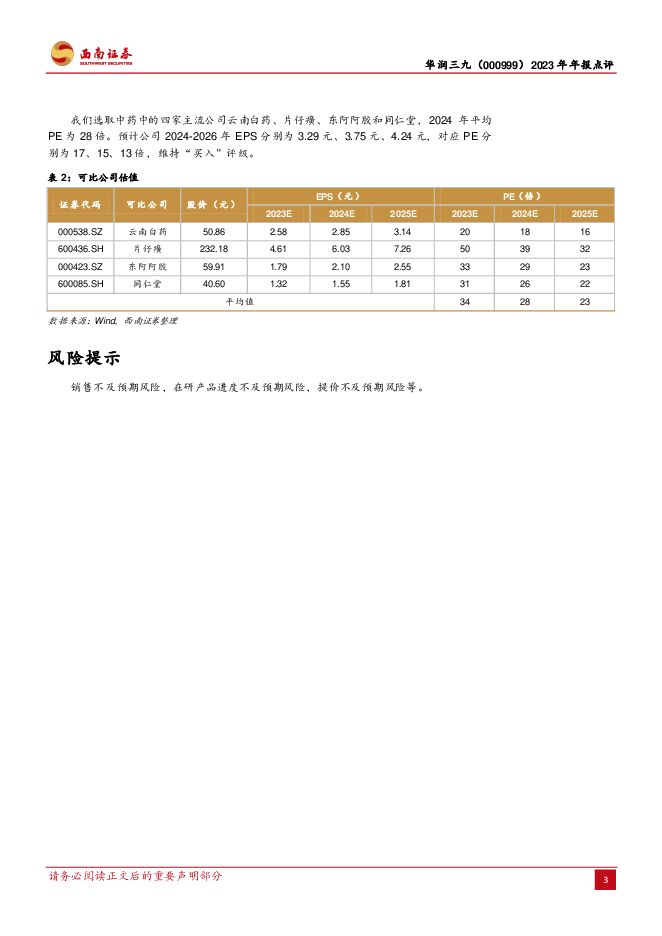

摘要:华润三九(000999)投资要点事件:公司发布2023年年报,2023年实现营收247.4亿元,同比增长36.8%,归母净利润28.5亿元,同比增长16.5%,扣非归母净利润27.1亿元,同比增长22.2%,剔除昆药并表影响,公司营业收入稳健,符合预期。CHC业务高基数下实现正增长,品牌力持续强化。CHC健康消费品业务实现营业收入117.1亿元(+2.8%),增速放缓主要由于同期较高基数及普药品种规模调整等所致。其中,1)品牌OTC业务:感冒用药需求持续旺盛,增长迅速且领导品牌地位稳固,皮肤、胃肠用药实现高质量增长;2)康慢业务:2023年保持稳定增长,理洫王牌血塞通三七软胶囊质量技术持续提升、华润圣火营销资源整合有望为品牌顶层设计落地夯实基础;3)专业品牌业务:2023年由于普药品种规模调整略有下滑,后续有望通过品牌体系构建、渠道搭建等优势重回增长;4)大健康业务:以核心人群健康需求为切入点,形成丰富产品组合。赋能全渠道经营,提升业务竞争力。圣海CMO业务新客户拓展提速,核心客户群体稳定,发展态势良好。昆药并表致多项财务指标结构性变化,有望持续提供业绩增长动能。2023年公司毛利率为53.2%(-0.8pp)、净利率12.8%(-1pp),主因昆药并表所致。2023年1月19日,昆药集团圆满完成董事会、监事会改组工作,控股股东变更为华润三九。2023年,昆药集团战略融合首年实现营业收入77亿元(-7%),主要因其商业板块业务结构优化及对外援助业务减少;昆药集团产品结构持续优化、多举措推进降本增效,实现归母净利润4.4亿元(+16.1%),归母扣非净利润3.4亿元(+33.5%)。据昆药集团年报,预计2024年营业收入将实现双位数增长、净利润将匹配营收增长水平;并披露通过内生发展+外延扩张,力争2028年末实现营收翻番、工业收入达100亿元,有望持续提供业绩增长新动能。处方药业务受配方颗粒拖累,2024年有望恢复性增长。2023年处方药业务实现营收52.2亿元(-12.6%),主要由于中药配方颗粒业务受国标切换及15省联盟集采影响出现较大幅度下滑。处方药业务毛利率52.2%(-0.7pp),随着配方颗粒产品实现标准化,市场竞争日益加剧,行业增速放缓,毛利率有一定降低。盈利预测与投资建议。预计公司2024-2026年EPS分别为3.29元、3.75元、4.24元,对应PE分别为17、15、13倍,维持“买入”评级。风险提示:销售不及预期风险,在研产品进度不及预期风险,提价不及预期风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

阳光电源 盈利能力全面提升,光储龙头竞争力凸显 西南证券 2024-04-25(6页) 附下载

附下载")

阳光电源(300274)投资要点业绩总结:公司发布2023年年报和2024年一季报。2023年公司实...

1.11 MB共6页中文简体

1天前018积分

-

亚星锚链 受益于船舶和海洋油气行业高景气,23年业绩实现高增长 西南证券 2024-04-25(6页) 附下载

亚星锚链(601890)投资要点事件:公司发布2023年年报和2024年一季报,23年公司实现营收1...

1.19 MB共6页中文简体

1天前218积分

-

香飘飘 股权激励目标顺利达成,持续改善可期 西南证券 2024-04-25(6页) 附下载

香飘飘(603711)事件:公司发布2023年报,全年实现营业收入36.3亿元,同比增长15.9%,...

1.22 MB共6页中文简体

1天前218积分

-

华测检测 24Q1营收增长,外部环境影响毛利率承压下滑 西南证券 2024-04-25(7页) 附下载

华测检测(300012)投资要点事件:公司发布2023年年报和2024年一季报,23年公司实现营收5...

1.25 MB共7页中文简体

1天前218积分

-

高测股份 2024年一季报点评:业绩符合预期,静待硅片盈利修复 西南证券 2024-04-25(5页) 附下载

高测股份(688556)投资要点业绩总结:公司发布2024年一季度报告。24Q1公司实现营收14.2...

1.05 MB共5页中文简体

1天前218积分

-

玉马遮阳 23年年报及24年一季报点评:收入稳健增长,Q1盈利能力同比改善 西南证券 2024-04-24(7页) 附下载

玉马遮阳(300993)投资要点业绩摘要:公司发布2023年年报及2024年一季报,2023年公司实...

1.16 MB共7页中文简体

2天前218积分

-

新易盛 24Q1业绩高增,高速率产品稳步放量 西南证券 2024-04-24(6页) 附下载

附下载")

新易盛(300502)投资要点事件:公司发布2023年年度报告&2024年一季度报告,2023年实现...

1.22 MB共6页中文简体

2天前218积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

附下载")

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

2天前318积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

附下载")

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

2天前018积分

-

新易盛 24Q1业绩高增,高速率产品稳步放量 西南证券 2024-04-24(6页) 附下载

新易盛(300502)投资要点事件:公司发布2023年年度报告&2024年一季度报告,2023年实现...

1.22 MB共6页中文简体

2天前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

2天前018积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

2天前218积分

-

思源电气 2023年年报点评:业绩符合预期,海外业务快速发展 西南证券 2024-04-24(6页) 附下载

附下载")

思源电气(002028)投资要点事件:公司2023年实现营业收入124.6亿元,同比增长18.3%;...

1.26 MB共6页中文简体

2天前218积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

附下载")

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

2天前118积分

-

思源电气 2023年年报点评:业绩符合预期,海外业务快速发展 西南证券 2024-04-24(6页) 附下载

思源电气(002028)投资要点事件:公司2023年实现营业收入124.6亿元,同比增长18.3%;...

1.26 MB共6页中文简体

2天前018积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

2天前018积分

-

麒盛科技 2023年年报点评:产能布局持续扩张,海外需求稳步修复 西南证券 2024-04-24(7页) 附下载

附下载")

麒盛科技(603610)投资要点业绩摘要:公司发布2023年年报,2023年公司实现营收31亿元,同...

1.16 MB共7页中文简体

2天前018积分

-

麒盛科技 2023年年报点评:产能布局持续扩张,海外需求稳步修复 西南证券 2024-04-24(7页) 附下载

麒盛科技(603610)投资要点业绩摘要:公司发布2023年年报,2023年公司实现营收31亿元,同...

1.16 MB共7页中文简体

2天前218积分

-

并行科技 2023年年报点评:超算云业务强劲,亏损同比收窄 西南证券 2024-04-24(11页) 附下载

附下载")

并行科技(839493)投资要点事件:公司发布2023年年报,实现收入5.0亿元,同比+58.5%,...

1.79 MB共11页中文简体

2天前018积分

-

并行科技 2023年年报点评:超算云业务强劲,亏损同比收窄 西南证券 2024-04-24(11页) 附下载

并行科技(839493)投资要点事件:公司发布2023年年报,实现收入5.0亿元,同比+58.5%,...

1.79 MB共11页中文简体

2天前218积分