万华化学公司简评报告:周期低谷韧性十足,新材料成长曲线日渐清晰首创证券2024-03-28.pdf

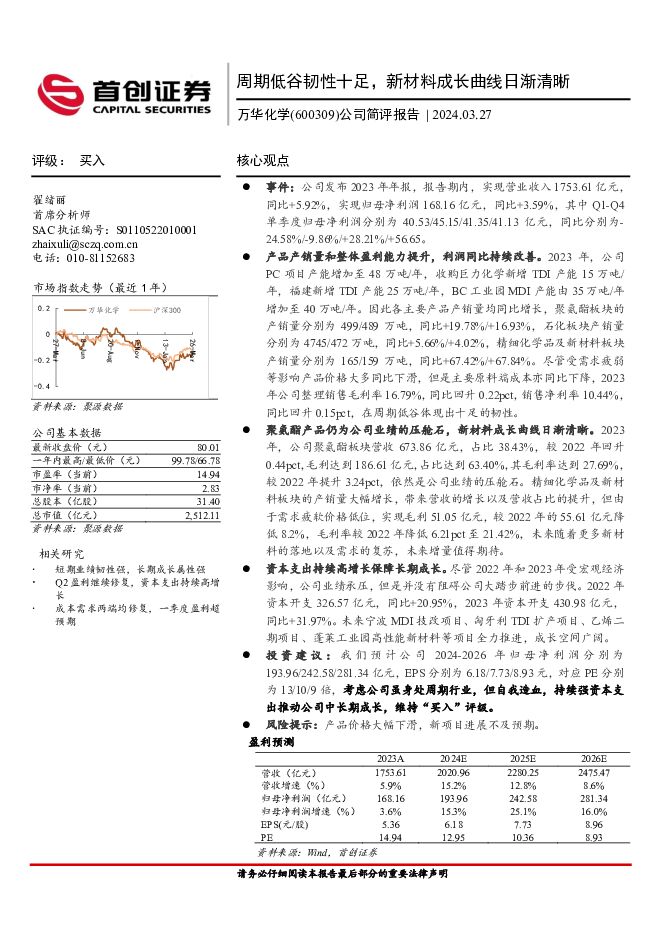

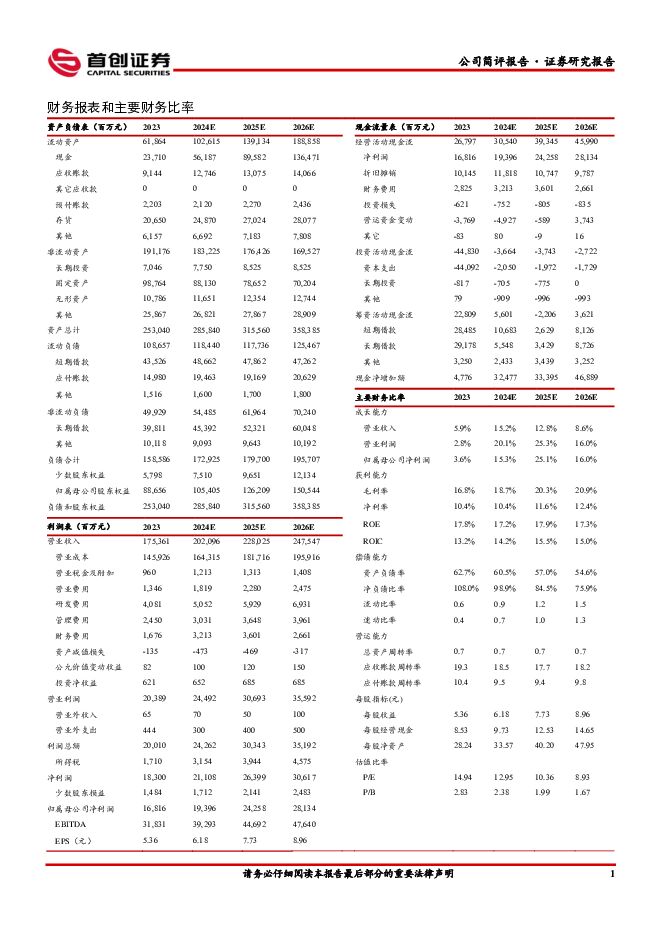

摘要:万华化学(600309)核心观点事件:公司发布2023年年报,报告期内,实现营业收入1753.61亿元,同比+5.92%,实现归母净利润168.16亿元,同比+3.59%,其中Q1-Q4单季度归母净利润分别为40.53/45.15/41.35/41.13亿元,同比分别为-24.58%/-9.86%/+28.21%/+56.65。产品产销量和整体盈利能力提升,利润同比持续改善。2023年,公司PC项目产能增加至48万吨/年,收购巨力化学新增TDI产能15万吨/年,福建新增TDI产能25万吨/年,BC工业园MDI产能由35万吨/年增加至40万吨/年。因此各主要产品产销量均同比增长,聚氨酯板块的产销量分别为499/489万吨,同比+19.78%/+16.93%,石化板块产销量分别为4745/472万吨,同比+5.66%/+4.02%,精细化学品及新材料板块产销量分别为165/159万吨,同比+67.42%/+67.84%。尽管受需求疲弱等影响产品价格大多同比下滑,但是主要原料端成本亦同比下降,2023年公司整理销售毛利率16.79%,同比回升0.22pct,销售净利率10.44%,同比回升0.15pct,在周期低谷体现出十足的韧性。聚氨酯产品仍为公司业绩的压舱石,新材料成长曲线日渐清晰。2023年,公司聚氨酯板块营收673.86亿元,占比38.43%,较2022年回升0.44pct,毛利达到186.61亿元,占比达到63.40%,其毛利率达到27.69%,较2022年提升3.24pct,依然是公司业绩的压舱石。精细化学品及新材料板块的产销量大幅增长,带来营收的增长以及营收占比的提升,但由于需求疲软价格低位,实现毛利51.05亿元,较2022年的55.61亿元降低8.2%,毛利率较2022年降低6.21pct至21.42%,未来随着更多新材料的落地以及需求的复苏,未来增量值得期待。资本支出持续高增长保障长期成长。尽管2022年和2023年受宏观经济影响,公司业绩承压,但是并没有阻碍公司大踏步前进的步伐。2022年资本开支326.57亿元,同比+20.95%,2023年资本开支430.98亿元,同比+31.97%。未来宁波MDI技改项目、匈牙利TDI扩产项目、乙烯二期项目、蓬莱工业园高性能新材料等项目全力推进,成长空间广阔。投资建议:我们预计公司2024-2026年归母净利润分别为193.96/242.58/281.34亿元,EPS分别为6.18/7.73/8.93元,对应PE分别为13/10/9倍,考虑公司虽身处周期行业,但自我造血,持续强资本支出推动公司中长期成长,维持“买入”评级。风险提示:产品价格大幅下滑,新项目进展不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

艾森股份 深度报告:湿化学品国产之光,布局先进封装加速替代 民生证券 2024-04-25(37页) 附下载

附下载")

艾森股份(688720)深耕十余载,打造国内领先电子化学品企业。艾森股份作为半导体国产替代的领航者,...

2.76 MB共37页中文简体

3天前218积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

附下载")

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

3天前218积分

-

万华化学 聚氨酯销量持续增长,逆市扩张弹性可期 中邮证券 2024-04-25(5页) 附下载

附下载")

万华化学(600309)事件:公司4月18日发布一季报,24Q1实现营收461.61亿元,同比+10...

504.95 KB共5页中文简体

3天前018积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

附下载")

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

3天前018积分

-

市场策略报告:MLF维持缩量续作 首创证券 2024-04-25(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出74.75亿,较上周走阔46.72亿元,融资成交占比回升至8.19%...

1.27 MB共12页中文简体

3天前210积分

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-24(33页) 附下载

附下载")

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位26.36%/16.3...

1.51 MB共33页中文简体

4天前020积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

附下载")

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

4天前518积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

附下载")

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

4天前218积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

4天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

4天前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

附下载")

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

4天前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

附下载")

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

4天前218积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

4天前418积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

4天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

4天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

4天前218积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

附下载")

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

4天前418积分

-

黑猫股份 积极转型碳基新材料的炭黑龙头 国联证券 2024-04-24(22页) 附下载

附下载")

黑猫股份(002068)投资要点:2001年成立以来,公司长期聚焦炭黑单一品种,已发展成为国内最大的...

1.52 MB共22页中文简体

4天前018积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

4天前218积分

-

黑猫股份 积极转型碳基新材料的炭黑龙头 国联证券 2024-04-24(22页) 附下载

黑猫股份(002068)投资要点:2001年成立以来,公司长期聚焦炭黑单一品种,已发展成为国内最大的...

1.52 MB共22页中文简体

4天前218积分