银行业点评:从M2派生原理来理解存款的少增和分化国信证券2024-03-27.pdf

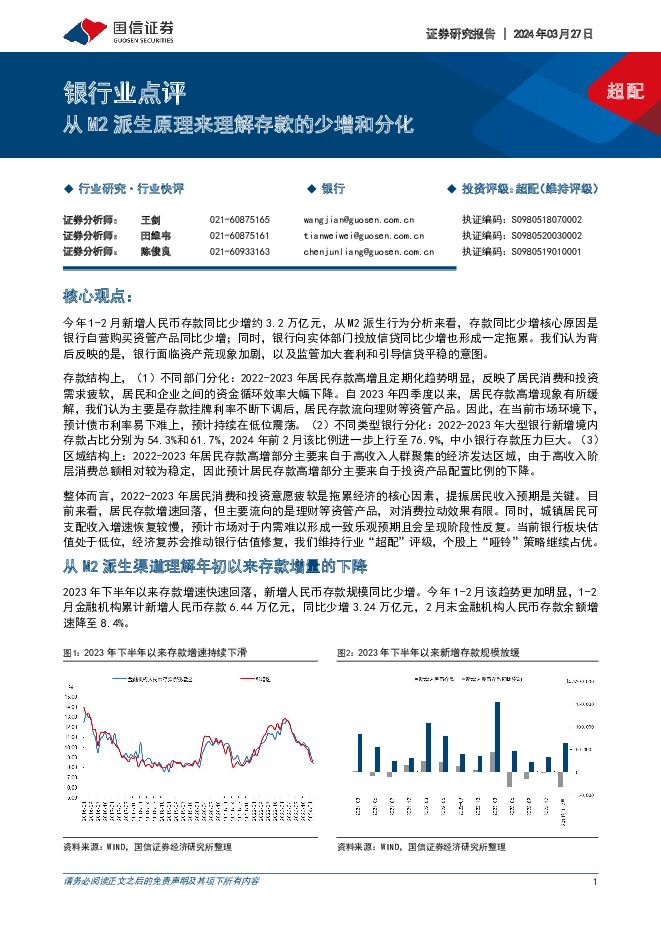

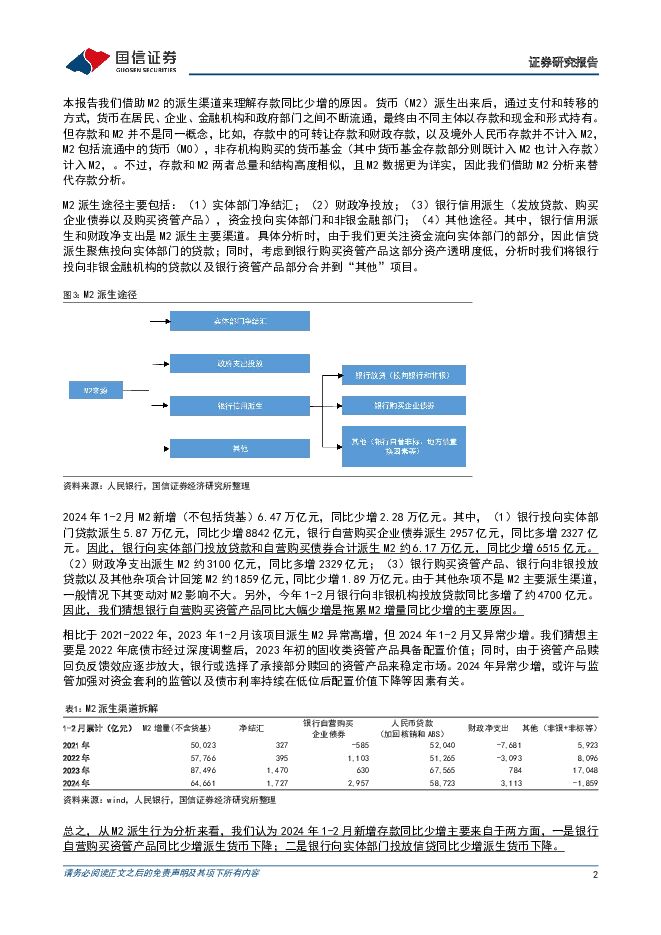

摘要:核心观点:今年1-2月新增人民币存款同比少增约3.2万亿元,从M2派生行为分析来看,存款同比少增核心原因是银行自营购买资管产品同比少增;同时,银行向实体部门投放信贷同比少增也形成一定拖累。我们认为背后反映的是,银行面临资产荒现象加剧,以及监管加大套利和引导信贷平稳的意图。存款结构上,(1)不同部门分化:2022-2023年居民存款高增且定期化趋势明显,反映了居民消费和投资需求疲软,居民和企业之间的资金循环效率大幅下降。自2023年四季度以来,居民存款高增现象有所缓解,我们认为主要是存款挂牌利率不断下调后,居民存款流向理财等资管产品。因此,在当前市场环境下,预计债市利率易下难上,预计持续在低位震荡。(2)不同类型银行分化:2022-2023年大型银行新增境内存款占比分别为54.3%和61.7%,2024年前2月该比例进一步上行至76.9%,中小银行存款压力巨大。(3)区域结构上:2022-2023年居民存款高增部分主要来自于高收入人群聚集的经济发达区域,由于高收入阶层消费总额相对较为稳定,因此预计居民存款高增部分主要来自于投资产品配置比例的下降。整体而言,2022-2023年居民消费和投资意愿疲软是拖累经济的核心因素,提振居民收入预期是关键。目前来看,居民存款增速回落,但主要流向的是理财等资管产品,对消费拉动效果有限。同时,城镇居民可支配收入增速恢复较慢,预计市场对于内需难以形成一致乐观预期且会呈现阶段性反复。当前银行板块估值处于低位,经济复苏会推动银行估值修复,我们维持行业“超配”评级,个股上“哑铃”策略继续占优。从M2派生渠道理解年初以来存款增量的下降2023年下半年以来存款增速快速回落,新增人民币存款规模同比少增。今年1-2月该趋势更加明显,1-2月金融机构累计新增人民币存款6.44万亿元,同比少增3.24万亿元,2月末金融机构人民币存款余额增速降至8.4%。本报告我们借助M2的派生渠道来理解存款同比少增的原因。货币(M2)派生出来后,通过支付和转移的方式,货币在居民、企业、金融机构和政府部门之间不断流通,最终由不同主体以存款和现金和形式持有。但存款和M2并不是同一概念,比如,存款中的可转让存款和财政存款,以及境外人民币存款并不计入M2,M2包括流通中的货币(M0),非存机构购买的货币基金(其中货币基金存款部分则既计入M2也计入存款)计入M2,。不过,存款和M2两者总量和结构高度相似,且M2数据更为详实,因此我们借助M2分析来替代存款分析。M2派生途径主要包括:(1)实体部门净结汇;(2)财政净投放;(3)银行信用派生(发放贷款、购买企业债券以及购买资管产品),资金投向实体部门和非银金融部门;(4)其他途径。其中,银行信用派生和财政净支出是M2派生主要渠道。具体分析时,由于我们更关注资金流向实体部门的部分,因此信贷派生聚焦投向实体部门的贷款;同时,考虑到银行购买资管产品这部分资产透明度低,分析时我们将银行投向非银金融机构的贷款以及银行资管产品部分合并到“其他”项目。2024年1-2月M2新增(不包括货基)6.47万亿元,同比少增2.28万亿元。其中,(1)银行投向实体部门贷款派生5.87万亿元,同比少增8842亿元,银行自营购买企业债券派生2957亿元,同比多增2327亿元。因此,银行向实体部门投放贷款和自营购买债券合计派生M2约6.17万亿元,同比少增6515亿元。(2)财政净支出派生M2约3100亿元,同比多增2329亿元;(3)银行购买资管产品、银行向非银投放贷款以及其他杂项合计回笼M2约1859亿元,同比少增1.89万亿元。由于其他杂项不是M2主要派生渠道,一般情况下其变动对M2影响不大。另外,今年1-2月银行向非银机构投放贷款同比多增了约4700亿元。因此,我们猜想银行自营购买资管产品同比大幅少增是拖累M2增量同比少增的主要原因。相比于2021-2022年,2023年1-2月该项目派生M2异常高增,但2024年1-2月又异常少增。我们猜想主要是2022年底债市经过深度调整后,2023年初的固收类资管产品具备配置价值;同时,由于资管产品赎回负反馈效应逐步放大,银行或选择了承接部分赎回的资管产品来稳定市场。2024年异常少增,或许与监管加强对资金套利的监管以及债市利率持续在低位后配置价值下降等因素有关。总之,从M2派生行为分析来看,我们认为2024年1-2月新增存款同比少增主要来自于两方面,一是银行自营购买资管产品同比少增派生货币下降;二是银行向实体部门投放信贷同比少增派生货币下降。结构分化之不同部门存款:居民存款高增现象有所缓解货币派生出来后在不同部门之间运转,一般情况下结构会相对比较稳定。但从境内存款结构来看,2022-2023年居民存款占比明显提升,企业存款、财政存款和非银金融机构存款占比都有所下降。2022-2023年新增居民存款均值为17.2万亿元,较2019-2021年多增了约7.0万亿元。2023年末居民存款余额占存款总额比重为48.5%,非金融企业存款比重为27.9%,较2021年末分别提升4.1个百分点和下降2.3个百分点。同时,定期存款占比持续提升,2024年2月末居民存款中定期比重达到72.1%,企业存款中定期存款比重达到69.2%。居民定期存款的高增反映了居民消费和投资需求疲软,居民和企业之间的资金循环效率大幅下降,也就是货币流动速度的下降,这也是为什么货币政策拉动经济效果下降的主要原因。自2023年四季度以来,居民存款高增现象虽仍在延续,但居民存款增速和企业存款增速剪刀差开始收敛。今年1-2月又有所扩大,不过企业存款增速和占比的回落与往年并没有太大的变化,因此我们认为主要是春节因素带来的,春节期间企业资金会大量流向居民。居民存款增速的回落,我们认为主要是存款挂牌利率不断下调后,居民存款流向理财等资管产品。因此,在当前市场环境下,预计债市利率易下难上。结构分化之不同类型银行:中小银行存款压力巨大从境内存款结构来看,2022-2023年大型银行新增存款比重大幅上行,中小银行存款压力巨大。2022-2023年大型银行新增境内存款占比分别为54.3%和61.7%,2024年1-2月份该比例进一步上行至76.9%。预计中小银行存款增速的大幅放缓将对规模扩张形成比较强的制约。月累计数据。结构分化之区域:经济发达区域居民存款多增更显著我们主要关注居民存款的区域结构变化,一般来说,经济发达区域高收入阶层人群比例更高,因此不同区域居民存款的变动或能够在一定程度上反映,居民存款高增部分主要来自于高收入阶层还是低收入阶层。由于低收入阶层边际消费倾向高,容易受收入预期影响,而高收入阶层消费总量一般较为稳定,收入变化可能影响投资。因此,经济发达区域的居民存款高增可以理解为高收入阶层降低了投资比例转为储蓄,区域经济落后区域的居民存款高增则可以理解为低收入阶层减少了消费转为储蓄。根据当前已披露数据的27个省份(直辖市)来看,2022-2023年浙江省和江苏省新增居民存款占比提升最明显,其次是上海市和安徽省,均为经济发达区域。因此,我们认为近两年居民存款高增主要是投资比例下降转为存款。从新增居民存款区域结构来看,要提振消费核心是要提高居民收入。目前,城镇居民人均可支配收入增速仍低于2019年前的水平,因此预计市场对于内需难以形成一致乐观预期且会呈现阶段性反复。投资建议2022-2023年居民消费和投资意愿疲软是拖累经济的核心因素,提振居民收入预期是关键。目前来看,居民存款增速放缓,但主要流向的是理财等资管产品,对消费拉动效应有限。同时,城镇居民可支配收入增速恢复较慢,因此我们认为经济复苏会是一个循序渐进的过程。行业方面,当前银行板块估值处于低位,后续业绩增长预期平稳,估值下行风险很小。若宏观经济持续恢复向好,有望推动银行板块的估值修复,我们维持行业“超配”评级。个股方面,一是建议在行业整体低估值的情况下布局长期前景优秀的银行,包括招商银行、宁波银行;二是推荐以中小微客群为主、特色鲜明的小型农商行,包括常熟银行、瑞丰银行;三是对于追求低波动、绝对收益的资金,建议关注股息率较高且分红记录稳定的银行。风险提示若宏观经济大幅下行,可能从净息差、资产质量等多方面影响银行业。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

1天前020积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

1天前020积分

-

格林美 前驱体行业领先企业,受益以旧换新政策回收业务未来可期 国信证券 2024-04-25(38页) 附下载

格林美(002340)核心观点公司是国内前三的锂电三元前驱体材料生产企业,并在资源综合利用领域深耕多...

2.77 MB共38页中文简体

1天前018积分

-

亿田智能 2023年报点评:直营收入增长较快,业绩有所承压 国信证券 2024-04-25(6页) 附下载

亿田智能(300911)核心观点经营有所承压,Q4盈利受募投项目转固影响。公司2023年实现营收12...

408.74 KB共6页中文简体

1天前018积分

-

燕京啤酒 高基数压制收入增速,费效提升助力利润释放 国信证券 2024-04-25(6页) 附下载

燕京啤酒(000729)核心观点收入增速有所放缓,利润展现较高弹性。燕京啤酒公布2024年第一季度报...

462.04 KB共6页中文简体

1天前018积分

-

新澳股份 第一季度收入增长13%,毛利率小幅提升 国信证券 2024-04-25(6页) 附下载

新澳股份(603889)核心观点第一季度收入增长12.5%,财务费用率提升令净利率小幅下降。公司是羊...

603.42 KB共6页中文简体

1天前218积分

-

盐津铺子 春节动销旺盛,战略转型红利持续释放 国信证券 2024-04-25(6页) 附下载

盐津铺子(002847)核心观点2024年第一季度公司收入、利润表现亮眼。2024年第一季度公司实现...

448.3 KB共6页中文简体

1天前018积分

-

翔宇医疗 2023年归母净利润增长81%,持续加大研发投入力度 国信证券 2024-04-25(6页) 附下载

翔宇医疗(688626)核心观点2023年业绩快速增长,康复器械疫后需求复苏强劲。2023年公司实现...

406.03 KB共6页中文简体

1天前018积分

-

行动教育 2024Q1业绩点评:2024年一季度归母净利润同增34%,销售收款支撑未来增长 国信证券 2024-04-25(6页) 附下载

行动教育(605098)核心观点2024Q1归母净利润同增34%,略优于我们预期。2024Q1,公司...

313.79 KB共6页中文简体

1天前218积分

-

龙佰集团 2023年季度净利逐季提升,钛矿价格稳定高位 国信证券 2024-04-25(8页) 附下载

龙佰集团(002601)核心观点公司2023年四季度归母净利润同环比提升,2024年一季度归母净利润...

870.2 KB共8页中文简体

1天前218积分

-

盘江股份 煤价下行、销量下滑拖累业绩,煤电新一体化发展改善可期 国信证券 2024-04-25(7页) 附下载

盘江股份(600395)核心观点2023年煤价下行、自产煤销量减少,业绩下降;2024Q1自产煤销量...

571.35 KB共7页中文简体

1天前018积分

-

凯因科技 凯力唯销售收入同比增长超过200%, 派益生乙肝适应症有序推进 国信证券 2024-04-25(16页) 附下载

凯因科技(688687)核心观点核心品种凯力唯销售收入同比增长超过200%。2023年, 公司实现营...

718.13 KB共16页中文简体

1天前018积分

-

华鲁恒升 一季度营收净利双增,低成本竞争战略不改 国信证券 2024-04-25(7页) 附下载

华鲁恒升(600426)核心观点公司2024年一季度营收、归母净利润同环比双增。公司发布2024年一...

986.09 KB共7页中文简体

1天前218积分

-

芒果超媒 23年年报及24Q1点评:广告增速向上,内容表现值得期待 国信证券 2024-04-25(6页) 附下载

芒果超媒(300413)核心观点营收增长稳健,所得税政策调整扰动业绩表现。1)23年全年公司实现营业...

408.78 KB共6页中文简体

1天前018积分

-

健盛集团 第一季度净利润增长112%,无缝服饰业务盈利改善 国信证券 2024-04-25(6页) 附下载

健盛集团(603558)核心观点第一季度收入增长10%,净利润增长112%,无缝服饰业务盈利能力改善...

589 KB共6页中文简体

1天前018积分

-

成都银行 盈利稳健资产质量夯实,持续看好区域红利释放 平安证券 2024-04-25(5页) 附下载

成都银行(601838)事项:成都银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

985.79 KB共5页中文简体

1天前018积分

-

华能国际 煤电盈利同比大幅增长,新能源盈利表现稳健 国信证券 2024-04-25(7页) 附下载

华能国际(600011)核心观点营业收入微升,归母净利润同比大幅增长。2024年第一季度,公司实现营...

372.78 KB共7页中文简体

1天前018积分

-

东方财富 证券业务回暖,回购彰显信心 国信证券 2024-04-25(6页) 附下载

东方财富(300059)核心观点东方财富发布2024年第一季度报告。一季度公司实现营业收入24.56...

884.34 KB共6页中文简体

1天前018积分

-

好太太 2023年年报点评:产品迭代、渠道深化,盈利能力提升 国信证券 2024-04-25(6页) 附下载

好太太(603848)核心观点营收、利润双增,经营效率提升。公司发布2023年年报,2023年营收1...

387.76 KB共6页中文简体

1天前018积分

-

成都银行 2023年年报&2024年一季报点评:业绩稳增长,不良再向下 民生证券 2024-04-25(6页) 附下载

成都银行(601838)事件:4月24日,成都银行发布2023年及24Q1财报。2023、24Q1营...

748.12 KB共6页中文简体

1天前218积分