妙可蓝多公司事件点评报告:盈利边际改善,奶酪主业有望企稳华鑫证券2024-03-26.pdf

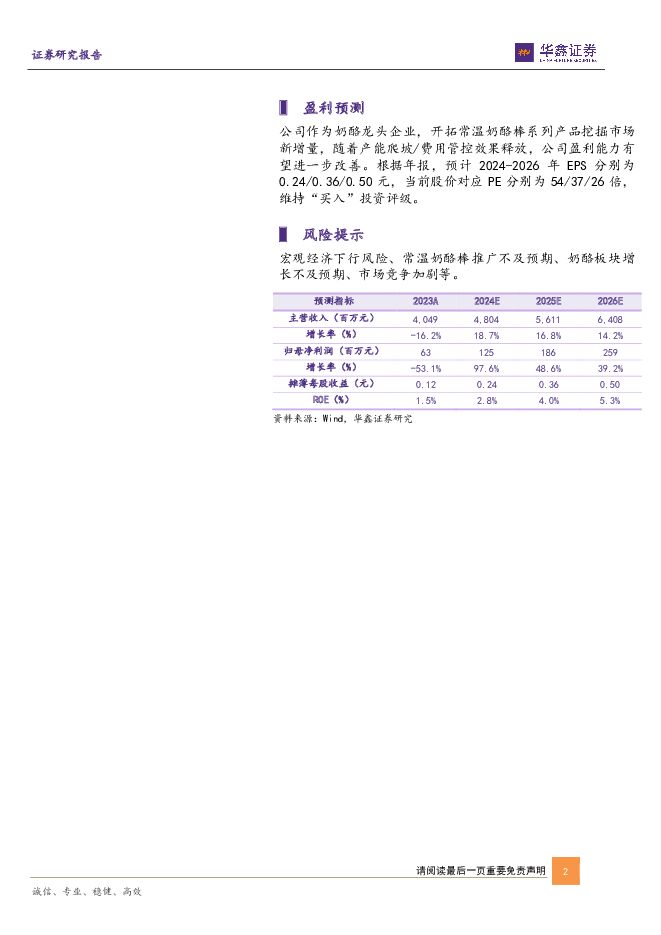

摘要:妙可蓝多(600882)事件2024年03日25日,妙可蓝多发布2023年年报。投资要点业绩整体承压,盈利边际改善2023年公司总营业收入40.49亿元(同减16%),主要系市场变化导致奶酪业务承压所致,归母净利润0.63亿元(同减54%),扣非净利润0.07亿元(同减90%),主要系原材料成本提高及汇率波动所致。其中2023Q4公司总营业收入9.74亿元(同减3%),营收降幅环比收窄,归母净利润0.30亿元(同比扭亏为盈),扣非净利润0.09亿元(同比扭亏为盈),盈利能力边际改善。盈利端,2023年公司毛利率/净利率分别为29.24%/1.97%,分别同比-5pct/-2pct;2023Q4毛利率/净利率分别为24.97%/3.04%,分别同比-8pct/+3pct,费用管控效果显现,四季度净利率同比上涨,预计2024年成本压力缓解,毛利率有望持续改善。费用端,2023年公司销售费用率/管理费用率分别为23.18%/3.66%,分别同比-2pct/-1pct;2023Q4销售费用率/管理费用率分别为21.12%/-2.57%,分别同比-10pct/-2pct,销售费用减少主要系广告促销费和仓储费支出减少所致。奶酪业务有望企稳,量贩零食渠道贡献增量分产品看,2023年奶酪/液态奶/贸易营收31.37/3.34/5.67亿元,同比-19%/-4%/-5%,奶酪营收下半年降幅收窄,2024年公司春节礼盒热度走高/常温奶酪棒量贩渠道迅速放量,同时公司重点开拓餐饮/茶饮客户,拉动B端业务增长,奶酪业务有望企稳。分渠道看,2023年经销/直营/贸易营收29.31/5.40/5.67亿元,同比-15%/-29%/-5%,截至2023年底,经销商数量5036家,较年初减少182家,公司在全渠道推进的同时稳固产品价盘,量贩零食渠道进行产品差异化布局,保障市场良性发展。分区域看,2023年北区/中区/南区营收15.89/15.75/8.75亿元,同增-24%/-10%/-12%。量价拆分来看,奶酪/液态奶/贸易销量5.76/5.04/3.02万吨,同比-17%/-3%/3%;对应吨价5.44/0.66/1.88万元/吨,同比-2%/-1%/-8%,考虑市场弱复苏,预计公司提价概率较低,更多通过优化产品结构/拓宽价格带的方式实现吨价/盈利能力提升。盈利预测公司作为奶酪龙头企业,开拓常温奶酪棒系列产品挖掘市场新增量,随着产能爬坡/费用管控效果释放,公司盈利能力有望进一步改善。根据年报,预计2024-2026年EPS分别为0.24/0.36/0.50元,当前股价对应PE分别为54/37/26倍,维持“买入”投资评级。风险提示宏观经济下行风险、常温奶酪棒推广不及预期、奶酪板块增长不及预期、市场竞争加剧等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

奶酪:源自中亚西亚的牛乳制品,国内乳业破局之希望 头豹词条报告系列 头豹研究院 2024-04-25(16页) 附下载

附下载")

奶酪被誉为乳制品中的“黄金”,具有极高的营养价值,并且在中国市场尚未形成有效开拓,随着消费者的消费认...

2.08 MB共16页中文简体

2天前220积分

-

浙江荣泰 公司事件点评报告:业绩亮眼,长期成长可期 华鑫证券 2024-04-25(5页) 附下载

浙江荣泰(603119)事件浙江荣泰发布公告:1)2023年报:实现营收8亿元/yoy+19.89%...

310.44 KB共5页中文简体

2天前018积分

-

扬农化工 公司事件点评报告:2024Q1盈利承压,新项目推进助力成长 华鑫证券 2024-04-25(5页) 附下载

扬农化工(600486)事件扬农化工发布一季度业绩公告:2024年第一季度营收约31.76亿元,同比...

329.59 KB共5页中文简体

2天前018积分

-

燕京啤酒 公司事件点评报告:提效控费,释放利润弹性 华鑫证券 2024-04-25(5页) 附下载

燕京啤酒(000729)事件2024年04月24日,燕京啤酒发布2024年一季度业绩公告。投资要点收...

326.68 KB共5页中文简体

2天前018积分

-

熊猫乳品 公司事件点评报告:利润端增速亮眼,多极增长逻辑清晰 华鑫证券 2024-04-25(5页) 附下载

熊猫乳品(300898)事件2024年4月24日,熊猫乳品发布2023年年报和2024年一季度报。投...

355.06 KB共5页中文简体

2天前018积分

-

彤程新材 公司事件点评报告:业绩大幅增长,光刻胶打造第二增长极 华鑫证券 2024-04-25(5页) 附下载

彤程新材(603650)事件彤程新材发布2023年年报:公司2023年实现营收29.44亿元,同比增...

321.88 KB共5页中文简体

2天前018积分

-

江龙船艇 公司事件点评报告:业绩显著改善,迎向上拐点 华鑫证券 2024-04-25(5页) 附下载

江龙船艇(300589)事件江龙船艇发布2023年报及2024年一季报:2023年实现营业收入11....

326.38 KB共5页中文简体

2天前018积分

-

华策影视 公司事件点评报告:新质生产力下优质内容价值有望持续凸显 华鑫证券 2024-04-25(6页) 附下载

华策影视(300133)事件华策影视发布2023年年报及2024年一季报公告:2023年总营收22....

355.52 KB共6页中文简体

2天前018积分

-

桂发祥 公司事件点评报告:一季度利润承压,品牌渠道齐发力 华鑫证券 2024-04-25(5页) 附下载

桂发祥(002820)事件2024年04月24日,桂发祥发布2024年一季度报。投资要点营收实现稳增...

324.35 KB共5页中文简体

2天前018积分

-

晨光生物 公司事件点评报告:业绩落于预告中枢,植提业务表现稳健 华鑫证券 2024-04-25(5页) 附下载

晨光生物(300138)事件2024年4月24日,晨光生物发布2024年一季度业绩报告。投资要点Q1...

329.48 KB共5页中文简体

2天前018积分

-

百诚医药 公司事件点评报告:业绩符合预期,在手订单稳健增长 华鑫证券 2024-04-25(5页) 附下载

百诚医药(301096)事件百诚医药股份发布公告:2023年公司实现营业收入10.17亿元,较上年同...

307.2 KB共5页中文简体

2天前018积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

附下载")

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

3天前018积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

3天前218积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

附下载")

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

3天前018积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

3天前218积分

-

天新药业 公司事件点评报告:价格逐步回升,利润增长有望逐步恢复 华鑫证券 2024-04-24(5页) 附下载

附下载")

天新药业(603235)事件天新药业股份发布公告:2023年公司实现营业收入18.82亿元,较上年同...

310.29 KB共5页中文简体

3天前218积分

-

天新药业 公司事件点评报告:价格逐步回升,利润增长有望逐步恢复 华鑫证券 2024-04-24(5页) 附下载

天新药业(603235)事件天新药业股份发布公告:2023年公司实现营业收入18.82亿元,较上年同...

310.29 KB共5页中文简体

3天前018积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

附下载")

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

3天前018积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

3天前218积分

-

基础化工行业周报:尿素甘氨酸等涨幅居前,建议继续关注轮胎、油气开采板块 华鑫证券 2024-04-23(29页) 附下载

附下载")

投资要点尿素甘氨酸等涨幅居前,顺丁橡胶原油等跌幅较大周环比涨幅较大的产品:硫磺(高桥石化出厂价格,6...

916.62 KB共29页中文简体

4天前220积分