有色金属行业周报:需求回暖渐近,工业金属库存拐点降至平安证券2024-03-25.pdf

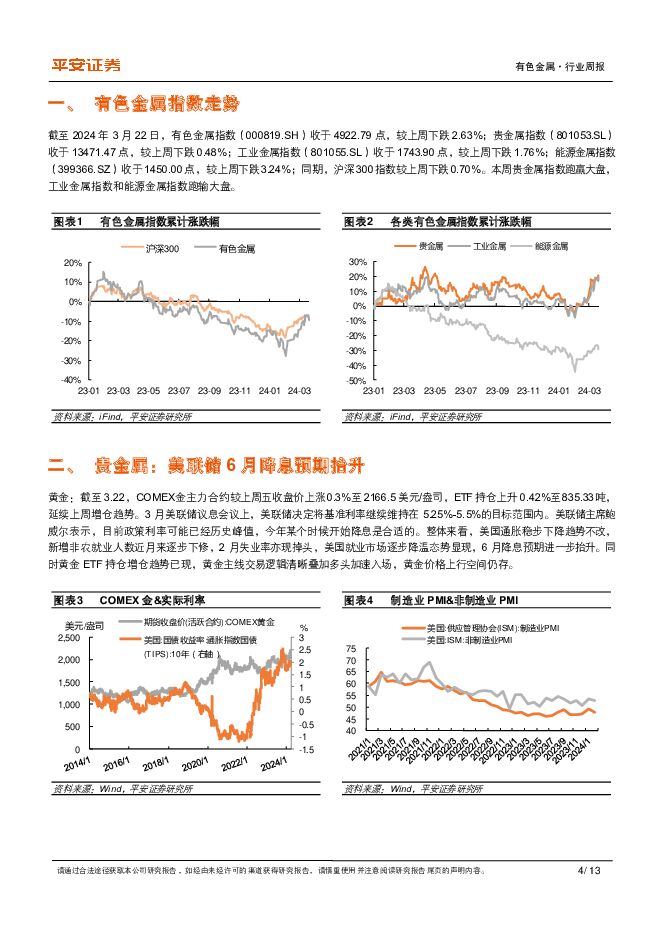

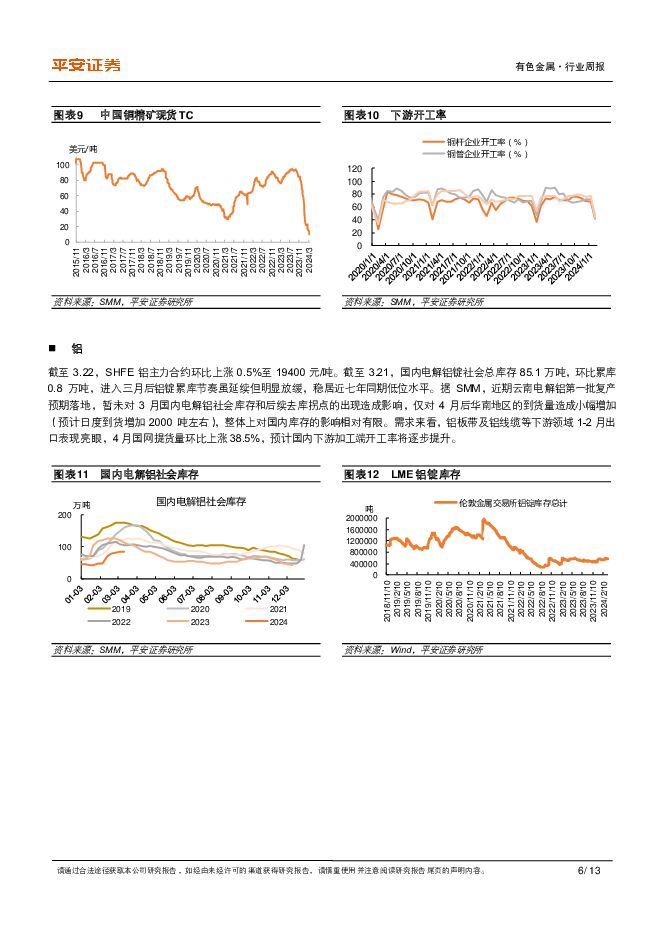

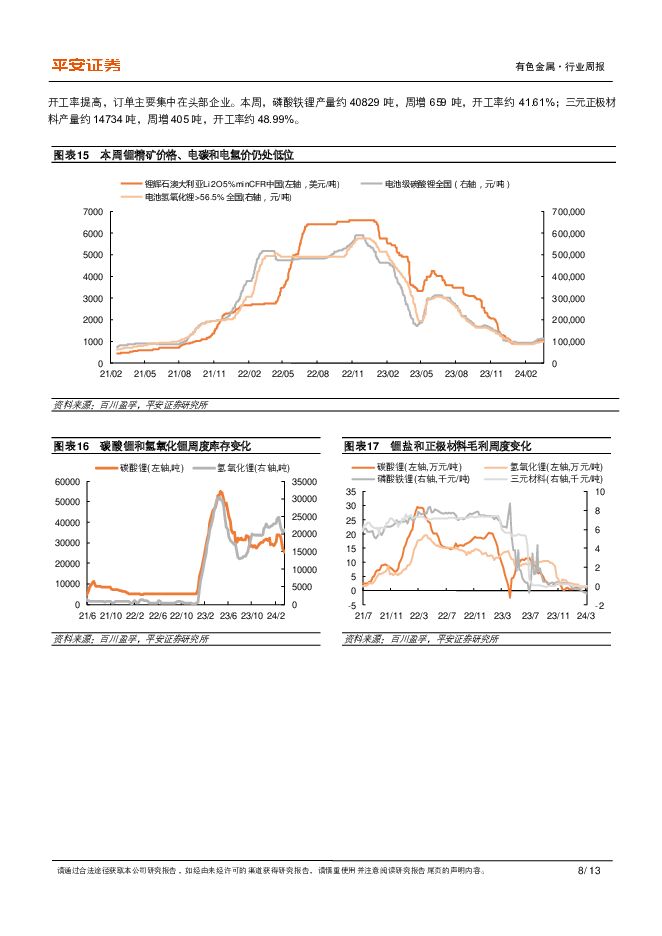

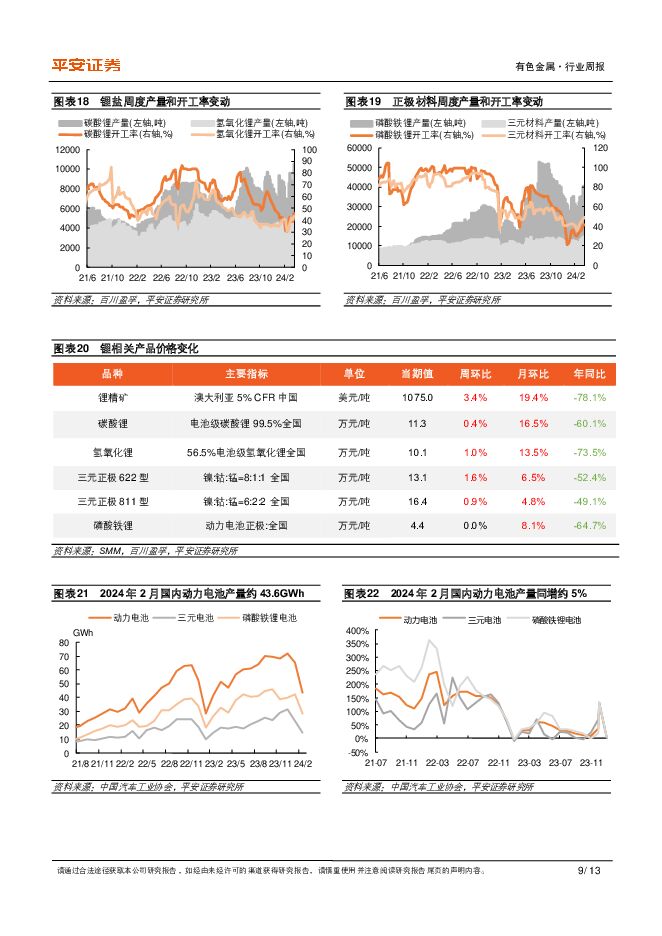

摘要:核心观点:贵金属-黄金:美联储6月降息预期抬升。截至3.22,COMEX金主力合约较上周五收盘价上涨0.3%至2166.5美元/盎司,ETF持仓上升0.42%至835.33吨,延续上周增仓趋势。3月美联储议息会议上,美联储决定将基准利率继续维持在5.25%-5.5%的目标范围内。美联储主席鲍威尔表示,目前政策利率可能已经历史峰值,今年某个时候开始降息是合适的。整体来看,美国通胀稳步下降趋势不改,新增非农就业人数近月来逐步下修,2月失业率亦现掉头,美国就业市场逐步降温态势显现,6月降息预期进一步抬升。同时黄金ETF持仓增仓趋势已现,黄金主线交易逻辑清晰叠加多头加速入场,黄金价格上行空间仍存。工业金属-铜:精铜累库放缓,库存拐点渐近。截至3.22,SHFE铜主力合约环比下跌1.1%至72290元/吨。基本面来看,截至3.21国内铜社会库存达39.5万吨,周内累库0.59万吨,下游需求仍在复苏过程中,但周度累库幅度放缓。SMM进口铜精矿指数达10.63美元/吨,再度走弱。下游部分需求领域年初表现亮眼,据海关数据显示,2024年1-2月铜管累计出口58693.9吨,累计同比增长13.3%,一改2023年低迷态势。除2023年基数较低外,2024年空调外销转好以及内销排产仍呈现同比增长为铜管消费强劲的主要驱动。此外,TC延续走弱趋势已至历史低位,随着终端需求逐步转暖,上游原料紧缺格局持续,国内铜社会库存有望进入去库阶段,供需格局持续向好。能源金属-锂:矿端价格回暖,成本支撑提升。截至2024年3月23日,锂精矿价格1075美元/吨,电碳均价11.30万元/吨,进口澳洲锂辉石矿和锂云母矿价格小幅上涨,江西受环保问题影响、开工仍较低,终端需求有所回暖。部分澳洲锂矿已调减2024财年产销指引,锂原料供应增量或边际趋减;锂盐供应端,本周碳酸锂周内产量约10519吨,较上周环比增加1685吨,后续有大量进口碳酸锂到港,同时3月注销仓单部分流入现货市场,市场供应或显宽松;江西部分冶炼企业仍受环保问题影响、开工较低。需求方面,终端新能源汽车需求回暖,下游正极厂排产环比增加、开工率提高,订单主要集中在头部企业。本周,磷酸铁锂产量约40829吨,周增659吨,开工率约41.61%;三元正极材料产量约14734吨,周增405吨,开工率约48.99%。投资建议:本周,我们建议关注黄金、铜板块。黄金:2024年降息预期逐步发酵,当前黄金ETF持仓整体偏低,黄金中枢有望持续抬升。建议关注黄金业务纯度较高的龙头企业:山东黄金、赤峰黄金。铜:国内降准落地,“以旧换新”打开金属长期需求空间,铜精矿紧缺持续发酵,原料端支撑渐显。建议关注龙头企业:紫金矿业。风险提示:1)终端需求增速不及预期。若终端新能源汽车、储能、光伏、风电装机需求增速放缓,不及预期,上下游博弈加剧,中上游材料价格可能承压。2)供应释放节奏大幅加快。3)地缘政治扰动原材料价格。4)替代技术和产品出现。5)重大安全事故发生。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

预制食品行业全景图:供需两旺,行业正在走向高质量发展 平安证券 2024-04-25(32页) 附下载

附下载")

核心摘要上游:原材料依存度较高,成本下行阶段有望释放利润弹性。预制食品直接材料成本在总成本中占比极高...

2.36 MB共32页中文简体

1天前020积分

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

1天前020积分

-

中科飞测 业绩符合预期,产品种类日趋丰富 平安证券 2024-04-25(4页) 附下载

中科飞测(688361)事项:公司公布2023年年报,2023年公司实现营收8.91亿元(74.95...

754.74 KB共4页中文简体

1天前018积分

-

长城汽车 坦克及出口保持高增长,发布直营销售体系 平安证券 2024-04-25(4页) 附下载

长城汽车(601633)事项:长城汽车发布2024年一季报,一季度公司实现营业收入428.6亿元,同...

696.05 KB共4页中文简体

1天前018积分

-

芯碁微装 PCB主业阿尔法显著,泛半导体业务维持高增长 平安证券 2024-04-25(4页) 附下载

芯碁微装(688630)事项:公司公布2023年年报和2024年一季报,2023年,公司实现营收8....

813.75 KB共4页中文简体

1天前018积分

-

立讯精密 各项业务进展顺利,半年度业绩预增 平安证券 2024-04-25(4页) 附下载

立讯精密(002475)事项:公司公布2023年年报,2023年公司实现营收2319.05亿元(8....

776.03 KB共4页中文简体

1天前218积分

-

九典制药 销售费用率改善趋势明显,酮洛芬凝胶贴膏迎放量元年 平安证券 2024-04-25(4页) 附下载

九典制药(300705)事项:公司公布2023年报,实现收入26.93亿元(+15.75%),归母净...

777.99 KB共4页中文简体

1天前018积分

-

坚朗五金 业绩保持平稳,应收款持续减少 平安证券 2024-04-25(4页) 附下载

坚朗五金(002791)事项:公司公布2024年一季报,期内实现营收13.7亿元,同比增长0.9%,...

693.35 KB共4页中文简体

1天前218积分

-

成都银行 盈利稳健资产质量夯实,持续看好区域红利释放 平安证券 2024-04-25(5页) 附下载

成都银行(601838)事项:成都银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

985.79 KB共5页中文简体

1天前018积分

-

东方财富 自营投资表现较好,支撑业绩韧性 平安证券 2024-04-25(4页) 附下载

东方财富(300059)事项:东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-1...

863.8 KB共4页中文简体

1天前218积分

-

广联达 营收同比微幅下降,看好数字新成本业务未来发展 平安证券 2024-04-25(4页) 附下载

广联达(002410)事项:公司公告2024年一季报,2024年一季度,公司实现营业总收入13.00...

750.05 KB共4页中文简体

1天前218积分

-

平安研粹:2024年5月市场观点 平安证券 2024-04-25(23页) 附下载

海外:全球避险情绪升温1、 美国通胀仍强, 美联储“放鹰” 。 4月以来公布的数据显示, 美国经济韧...

1.37 MB共23页中文简体

1天前210积分

-

汽车行业点评:特斯拉一季度业绩下滑,新车型加速推出 平安证券 2024-04-24(3页) 附下载

事项:特斯拉发布2024年一季度业绩报告,2024年一季度特斯拉实现营业收入213.0亿美元,同环比...

311.59 KB共3页中文简体

2天前220积分

-

非银行业主动型基金重仓数据跟踪(24Q1):板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载

:板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载")

核心观点一、行业数据跟踪:A股重仓市值环比继续下降,新发基金数量下滑。24Q1上证综指宽幅震荡,结构...

1.36 MB共13页中文简体

2天前220积分

-

光伏玻璃行业深度报告:供需阶段性改善,龙头竞争优势稳固 平安证券 2024-04-24(24页) 附下载

光伏玻璃为组件重要构成,产品趋于轻薄化。光伏玻璃作为光伏组件重要防护构成,主要采用压延法生产工艺,相...

2.04 MB共24页中文简体

2天前220积分

-

沪电股份 数通PCB领域传统强者,乘AI之风实现业绩高增 平安证券 2024-04-24(23页) 附下载

附下载")

沪电股份(002463)平安观点:国内领先高端PCB厂商,深耕数通和汽车两大领域。公司是国内高端PC...

2.6 MB共23页中文简体

2天前018积分

-

中国中免 Q1海南离岛免税影响收入,经营开始改善向上 平安证券 2024-04-24(4页) 附下载

中国中免(601888)事项:中国中免2024Q1营收188.07亿元,同比下滑9.45%,归母净利...

708.37 KB共4页中文简体

2天前218积分

-

沪电股份 数通PCB领域传统强者,乘AI之风实现业绩高增 平安证券 2024-04-24(23页) 附下载

沪电股份(002463)平安观点:国内领先高端PCB厂商,深耕数通和汽车两大领域。公司是国内高端PC...

2.6 MB共23页中文简体

2天前218积分

-

科大讯飞 模型能力持续升级,讯飞星火赋能公司业务发展成果显著 平安证券 2024-04-24(4页) 附下载

附下载")

科大讯飞(002230)事项:公司公告2023年年报。2023年,公司实现营业收入196.50亿元,...

848.34 KB共4页中文简体

2天前218积分

-

科大讯飞 模型能力持续升级,讯飞星火赋能公司业务发展成果显著 平安证券 2024-04-24(4页) 附下载

科大讯飞(002230)事项:公司公告2023年年报。2023年,公司实现营业收入196.50亿元,...

848.34 KB共4页中文简体

2天前218积分