煤炭行业周报:产量同比下滑,静待需求复苏;年报陆续发布,分红强化价值国投证券2024-03-25.pdf

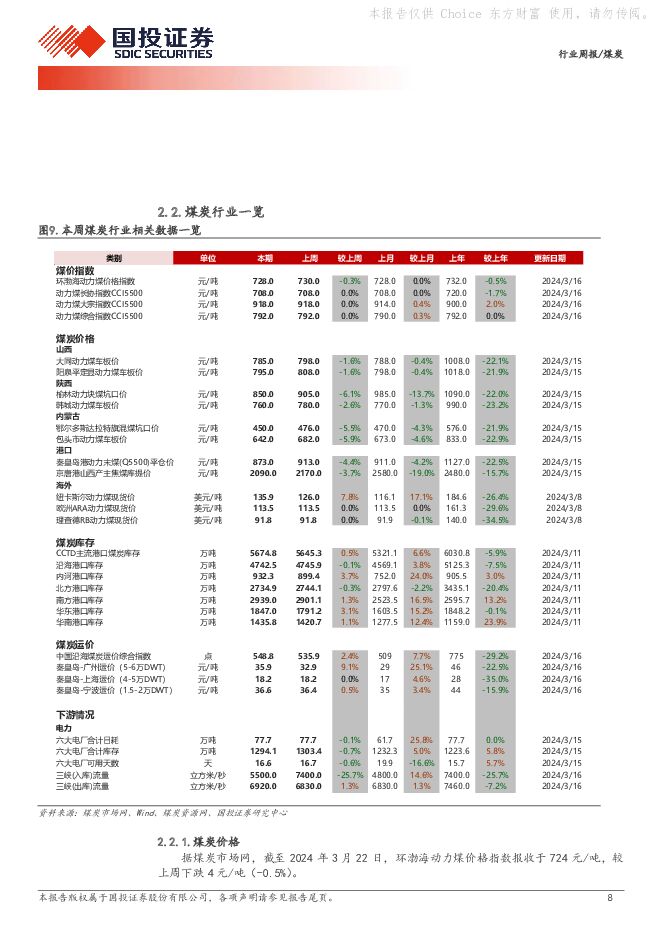

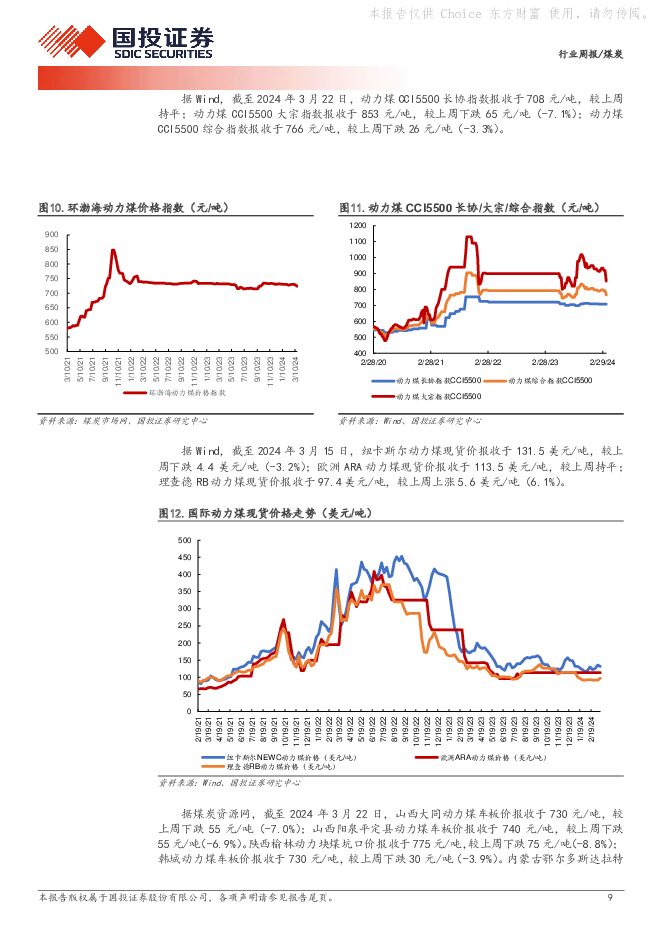

摘要:行业走势:本周上证指数下跌0.22%,沪深300指数下跌0.70%,创业板指数下跌0.79%,煤炭行业指数(中信)上涨0.45%。本周板块个股涨幅前5名分别为:美锦能源、新集能源、云维股份、陕西煤业、郑州煤电。本周板块个股跌幅前5名分别为:上海能源、中煤能源、电投能源、潞安环能、冀中能源。本周观点:2024年1-2月全国原煤产量同比增速由增转降。从国内生产端看,据国家统计局,2024年1-2月,全国规上工业原煤产量8933659997.05亿吨,同比-4.2%,2023年12月同比增速为1.87%;日均产量1175万吨,明显低于近两年来水平。造成今年前两月原煤产量下降的原因或主要来自两方面。一是春节假期期间,煤矿相较往年放假时间延长,供给短暂减量。据Mysteel及煤炭资源网的调研,今年春节相对偏晚,且保供压力较小,产地煤矿放假相对自由,因此伴随春节临近,一些中小煤矿早已陆续开始停工放假。二是煤矿事故频发下,“强安监”对产能释放带来的影响。以山西地区为例,2024年1-2月其原煤产量降幅居主产省份首位,这一结果或与该省今年以来开展的“三超”整治有直接关系。考虑到近三年国内高强度保供致煤炭生产承压,且过去产能核增带来的产量增加效果已经显现,2022年至今批复建设的新煤矿贡献实际产能仍需等待。正如我们一直强调的,2024年“以稳为主”是煤炭生产的主要思路,《2024年能源工作指导意见》也在主要目标中新提到“煤炭稳产增产”,结合目前的形势情况,后续全国煤矿安全监管力度常态化趋严或导致煤炭供给弹性面临收缩。2024年1-2月进口煤量维持高位,同比增速明显。从进口端看,据海关总署,2024年1月我国进口煤炭数量为4077万吨,同比+29.5%,环比-13.8%。2024年2月我国进口煤炭数量为3375万吨,同比+36.8%,环比-17.2%。截至2024年2月,我国已累计进口煤炭7452万吨,同比+22.9%。从近期情况看,据中国煤炭经济研究会,蒙古煤炭协会执行董事、采矿工程师吉·卓拉吉日嘎拉日前表示,2024年中国有望从蒙古国进口5500-6000万吨焦煤,该量级相比2023年的5396万吨仍有明显增加,考虑到交通运输条件的改善以及蒙煤价格,蒙煤进口量或继续增加。俄罗斯由于经济制裁和物流问题,2024年1-2月,俄罗斯煤炭到港口的铁路运输量下降至3050万吨,同比-10.8%。此外,自2024年3月1日起,俄罗斯将重新恢复征收煤炭出口关税,给当地的煤炭供应商带来额外压力。上述因素叠加或进一步限制俄罗斯一季度煤炭出口量,进而影响国内进口。电量开年高增,火电发电量同比+9.7%。据国家统计局,2024年1-2月,我国累计发电量14870亿千瓦时,同比增长8.3%,增速比上年12月份加快0.3个百分点。分品种看,2024年1-2月规上工业火电增速加快,水电、风电、太阳能发电增速放缓,核电由降转升。值得注意的是,水电方面,据中国新闻网,进入2024年以来,云南持续发生冬春连旱,楚雄州大部、丽江市、迪庆州大部、怒江州北部等地偏少五成以上。据气象部门预测,今年3月至5月,云南全省大部降雨偏少、气温偏高,预计春季全省大部旱情可能偏重。若后续来水仍受影响,在新能源发电贡献有限的情况下,火电仍需出力补缺保障社会用电需求。龙头煤企兑现高分红,预计进一步催化板块估值提升。本周,陆续有上市煤企发布2023年度利润分配方案公告,其中中国神华拟派发股息每10股人民币22.6元(含税),占2023年度中国企业会计准则下归属于本公司股东净利润的的75.2%(2022年度:72.8%)。截至3月23日收盘,对应股息率约为6.0%,龙头价值继续凸显。平煤股份拟派发股息每10股人民币9.90元(含税),占当年归属于上市公司股东可供分配净利润的60.59%(2022年度:35.2%),实现此前分红承诺。截至3月23日收盘,对应股息率约为8.4%。考虑到当前宏观经济和资本市场复杂多变,十年期国债收益率水平接近历史低位水平,高股息率资产成为低利率环境下不确定时代下拥有较高确定性收益的资产。现货价格波动下,应当继续考虑长协占比较高、盈利较为稳定,可以为高股息提供盈利支撑的相关标的,建议关注盈利稳健、历年分红可观的【中国神华】、【陕西煤业】。炼焦煤方面,精煤洗选率下降叠加安全事故频发,安监压力陡增情况下国内焦煤产量难言成长。在未来高炉大型化和钢铁工业转型发展新趋势下,国内对于优质主焦煤的需求或更为迫切,建议关注【淮北矿业】、【山西焦煤】、【平煤股份】、【恒源煤电】、【潞安环能】。此外,新一轮国企改革正当时,“一利五率”结合“市值管理”有望驱动煤炭央企ROE持续改善,助力估值重塑,重点推荐煤电联营典型标的【新集能源】,各财务指标逐步修复,新产能释放带来成长空间的煤炭央企【中煤能源】,同时建议关注【上海能源】、【电投能源】。煤炭市场信息跟踪:煤炭价格:据煤炭资源网,截至2024年3月22日,山西大同动力煤车板价报收于730元/吨,较上周下跌55元/吨(-7.0%);山西阳泉平定县动力煤车板价报收于740元/吨,较上周下跌55元/吨(-6.9%)。陕西榆林动力块煤坑口价报收于775元/吨,较上周下跌75元/吨(-8.8%);韩城动力煤车板价报收于730元/吨,较上周下跌30元/吨(-3.9%)。内蒙古鄂尔多斯达拉特旗混煤坑口价报收于418元/吨,较上周下跌32元/吨(-7.1%);内蒙古包头市动力煤车板价报收于606元/吨,较上周下跌36元/吨(-5.6%)。煤炭库存:据煤炭市场网,截至2024年3月22日,CCTD主流港口合计库存为5649.6万吨,较上周增加25.2万吨(-0.4%);沿海港口库存为4748.3万吨,较上周减少31万吨(-3.3%);内河港口库存为2700.4万吨,较上周减少34.5万吨(-1.3%);北方港口库存为2700.4万吨,较上周减少34.5万吨(-1.3%);南方港口库存为2949.2万吨,较上周增加10.2万吨(0.3%);华东港口库存为1794.1万吨,较上周下降52.9万吨(-2.9%);华南港口库存为1500.4万吨,较上周增加64.6万吨(4.5%)。煤炭运价:据煤炭市场网,截至2024年3月22日,中国沿海煤炭运价综合指数报收于524.8点,较上周下跌24.0点(-4.4%);秦皇岛-广州运价(5-6万DWT)报收于31.7元/吨,较上周下跌4.2元/吨(-11.7%);秦皇岛-上海运价(4-5万DWT)报收于18.0元/吨,较上周下跌0.2元/吨(-1.1%);秦皇岛-宁波运价(1.5-2万DWT)报收于35.6元/吨,较上周下跌1.0元/吨(-2.7%)。风险提示:煤价大幅波动风险;下游需求增长低于预期;安全事故生产风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭进口数据拆解:3月煤炭进口显著放缓 山西证券 2024-04-25(13页) 附下载

附下载")

数据拆解:全口径:1-3月进口量同比增长;3月当月同比增速放缓。全口径煤炭进口价格较去年同期下降,但...

1.06 MB共13页中文简体

2天前020积分

-

煤炭行业基金持仓分析:2024Q1配置小幅提升,低配幅度扩大 德邦证券 2024-04-25(9页) 附下载

投资要点:2024年一季度,煤炭板块超额收益明显。2024年Q1,煤炭行业市场表现比较优异,大幅跑赢...

1.04 MB共9页中文简体

2天前020积分

-

恒源煤电 2024年一季报点评:煤炭产销环比增长,毛利率环比大幅抬升 民生证券 2024-04-25(3页) 附下载

恒源煤电(600971)事件:2024年4月25日,公司发布2024年一季报。2024年一季度,公司...

673.36 KB共3页中文简体

2天前218积分

-

煤炭行业报告:动力煤增加进口量,炼焦煤开始去库存 东兴证券 2024-04-24(13页) 附下载

附下载")

国内动力煤价格继续下行。截至4月19日,秦皇岛动力煤山西优混5500平仓价格820元/吨,环比上月降...

1.11 MB共13页中文简体

3天前020积分

-

华能国际 2024一季报点评:业绩超预期,全社会用电量超预期+煤炭下行推荐火电板块 东吴证券 2024-04-24(3页) 附下载

附下载")

华能国际(600011)事件:公司发布2024年一季报,2024Q1公司实现营业收入653.67亿元...

498.44 KB共3页中文简体

3天前018积分

-

华能国际 2024一季报点评:业绩超预期,全社会用电量超预期+煤炭下行推荐火电板块 东吴证券 2024-04-24(3页) 附下载

华能国际(600011)事件:公司发布2024年一季报,2024Q1公司实现营业收入653.67亿元...

498.44 KB共3页中文简体

3天前318积分

-

煤炭行业月报:煤炭供给收缩,需求有待启动 华福证券 2024-04-23(16页) 附下载

附下载")

投资要点:投资策略:1、原煤减产+进口放缓,供给表现收缩1)原煤:国产煤维持减量,进口煤增速放缓。3...

10.26 MB共16页中文简体

4天前020积分

-

兰花科创 公司2023年报及2024一季报点评报告:煤炭产量增长及煤化工盈利改善,回购彰显投资价值 开源证券 2024-04-23(4页) 附下载

附下载")

兰花科创(600123)煤炭产量增长及煤化工盈利改善,回购彰显投资价值。维持“买入”评级公司发布20...

842.28 KB共4页中文简体

4天前318积分

-

煤炭行业周报:焦炭开启提涨,关注钢厂复产节奏 华福证券 2024-04-22(17页) 附下载

附下载")

投资要点:投资策略:动力煤方面:受大秦线检修影响,港口煤调入量保持低位,叠加发运倒挂,市场挺价情绪升...

8.93 MB共17页中文简体

5天前620积分

-

煤炭行业周报:基建预期提振叠加低库存,炼焦煤价格如期反弹 山西证券 2024-04-22(20页) 附下载

附下载")

投资要点动态数据跟踪动力煤:港口库存走低,港口煤价反弹。上周煤炭产地安监严格常态化,产地煤炭供应变化...

7.84 MB共20页中文简体

5天前020积分

-

煤炭行业周报(4月第4周):动力煤价底部确认,焦煤空间取决于需求 国信证券 2024-04-22(29页) 附下载

:动力煤价底部确认,焦煤空间取决于需求 国信证券 2024-04-22(29页) 附下载")

报告摘要1.煤炭板块收涨,跑赢沪深300指数。中信煤炭行业收涨3.23%,沪深300指数上涨1.89...

1.53 MB共29页中文简体

5天前020积分

-

煤炭行业周报:一季度煤炭内产降幅明显,供给约束下板块投资机会持续凸显 国投证券 2024-04-22(18页) 附下载

附下载")

行业走势:本周上证指数上涨1.52%,沪深300指数上涨1.89%,创业板指数下跌0.39%,煤炭行...

1.31 MB共18页中文简体

5天前320积分

-

广汇能源 主营产品价跌拖累2023年盈利,静待煤炭新增产能释放 国信证券 2024-04-22(10页) 附下载

附下载")

广汇能源(600256)核心观点广汇能源是我国唯一一家同时具有煤炭、天然气、石油资源的民营企业。广汇...

498.25 KB共10页中文简体

5天前218积分

-

煤炭开采行业周报:全国3月煤炭产量维持负增长;煤炭价格全方面上涨 国海证券 2024-04-21(25页) 附下载

附下载")

投资要点:2024年4月16日,国家统计局发布2024年3月能源生产情况:煤炭:原煤生产基本稳定,进...

7.38 MB共25页中文简体

6天前520积分

-

煤炭行业周报:黑色产业链引领煤价反弹,煤炭核心价值资产再起 开源证券 2024-04-21(28页) 附下载

附下载")

本周要闻回顾:冶金黑色产业链持续向好,发改委推动基建工作部署本周煤炭板块小涨3.29%,跑赢沪深30...

3.13 MB共28页中文简体

6天前220积分

-

煤炭开采行业周报:3月原煤产量持续收缩,供给约束下煤价震荡有底 信达证券 2024-04-21(31页) 附下载

附下载")

本期内容提要:本周产地煤价环比上涨。截至4月19日,陕西榆林动力块煤(Q6000)坑口价790.0元...

1.97 MB共31页中文简体

6天前520积分

-

煤炭周报:需求企稳回升,煤价偏强运行 德邦证券 2024-04-21(17页) 附下载

附下载")

投资要点:非电备货需求向好,动力煤价延续上涨。A)价格及事件回顾:本周秦皇岛港动力煤Q5500价格延...

1.79 MB共17页中文简体

6天前520积分

-

煤炭行业周报:基建开工或将加速,煤价有望震荡走高 中泰证券 2024-04-21(26页) 附下载

附下载")

投资要点投资建议:基建开工或将加速,煤价有望震荡走高。本周炼焦煤、动力煤价格均迎来止跌上行的反弹趋势...

1.68 MB共26页中文简体

6天前520积分

-

煤炭周报:煤价底部区域探明,看好5月下旬上涨行情 民生证券 2024-04-21(26页) 附下载

附下载")

煤价底部区域探明,看好5月下旬上涨行情。本周港口煤价在近两月持续下跌后迎来小幅上涨,煤炭价格底部区域...

1.2 MB共26页中文简体

6天前120积分

-

煤炭开采行业跟踪周报:静待煤价旺季反弹,板块进攻属性开启在即 东吴证券 2024-04-21(11页) 附下载

附下载")

行业近况本周(4月15日至4月19日)港口动力煤现货价环比上涨25元/吨,报收826元/吨。供给端,...

773.87 KB共11页中文简体

6天前520积分