电力设备及新能源行业周报:广东海缆市场参与者增加,光伏电池组件出口回暖平安证券2024-03-25.pdf

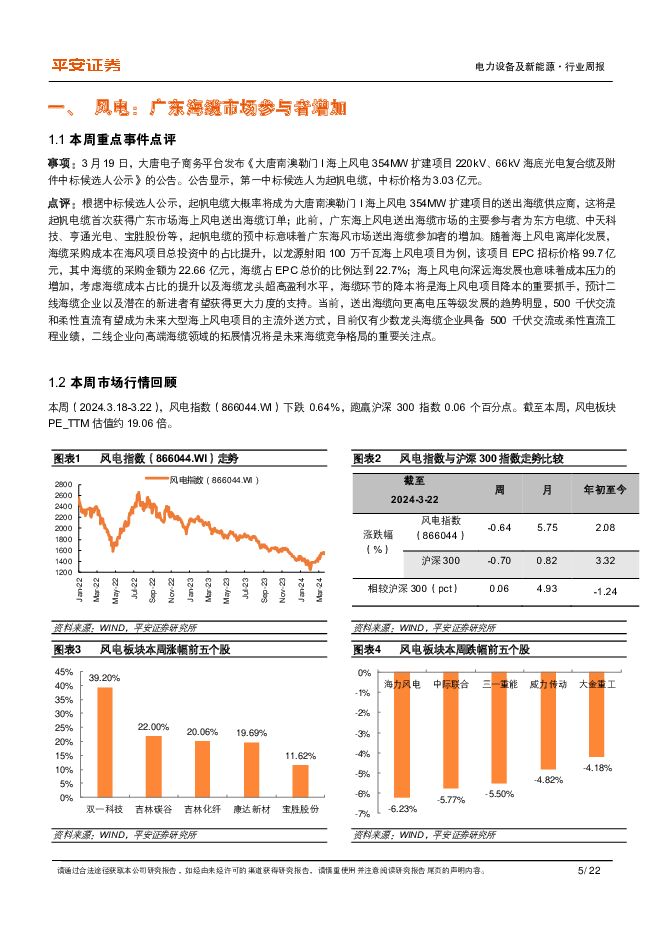

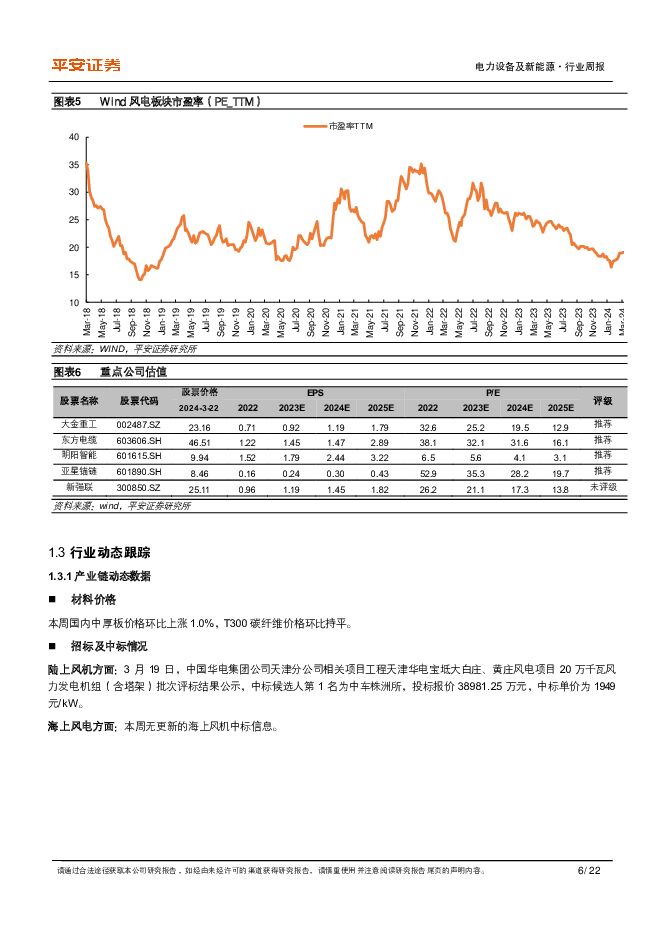

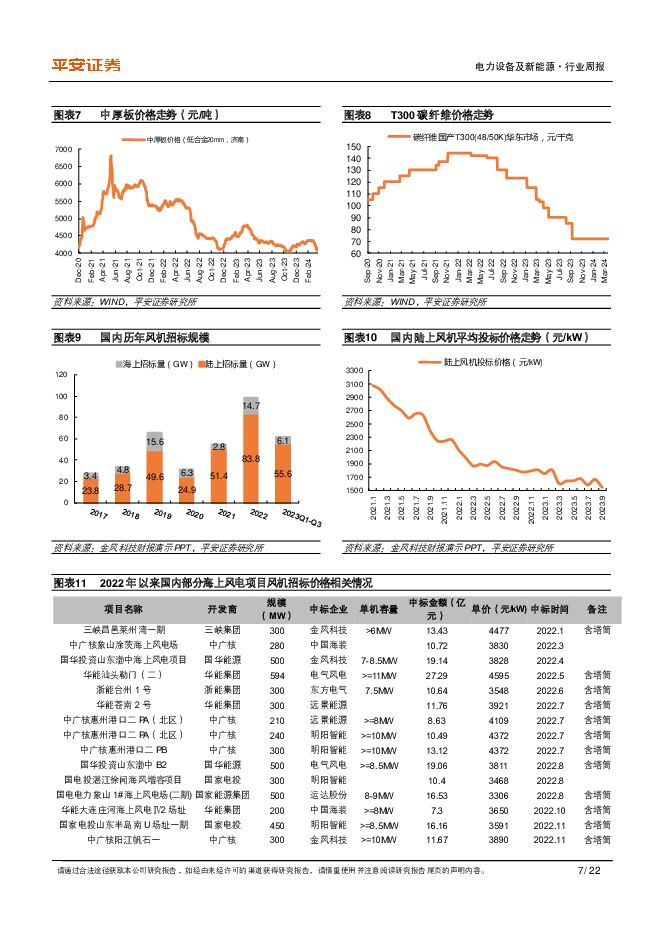

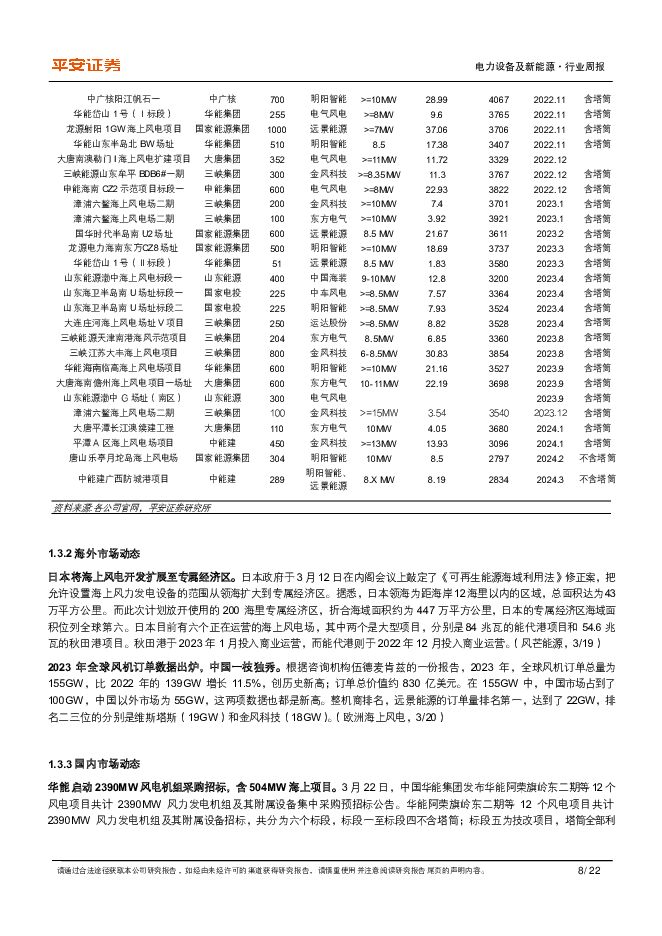

摘要:本周(2024.3.18-3.22)新能源细分板块行情回顾。风电指数(866044.WI)下跌0.64%,跑赢沪深300指数0.06个百分点。截至本周,风电板块PE_TTM估值约19.06倍。本周申万光伏设备指数(801735.SI)下跌4.18%,其中,申万光伏电池组件指数下跌5.51%,申万光伏加工设备指数下跌3.36%,申万光伏辅材指数下跌2.29%,当前光伏板块市盈率约11.56倍。本周储能指数(884790.WI)下跌1.52%,当前储能板块整体市盈率为20.85倍;氢能指数(8841063.WI)上涨0.99%,当前氢能板块整体市盈率为17.01倍。本周重点话题风电:广东海缆市场参与者增加。3月19日,大唐电子商务平台发布《大唐南澳勒门I海上风电354MW扩建项目220kV、66kV海底光电复合缆及附件中标候选人公示》,第一中标候选人为起帆电缆,中标价格为3.03亿元。根据中标候选人公示,起帆电缆大概率将成为大唐南澳勒门I海上风电354MW扩建项目的送出海缆供应商,这将是起帆电缆首次获得广东市场海上风电送出海缆订单;此前,广东海上风电送出海缆市场的主要参与者为东方电缆、中天科技、亨通光电、宝胜股份等,起帆电缆的预中标意味着广东海风市场送出海缆参加者的增加。随着海上风电离岸化发展,海缆采购成本在海风项目总投资中的占比提升,以龙源射阳100万千瓦海上风电项目为例,该项目EPC招标价格99.7亿元,其中海缆的采购金额为22.66亿元,海缆占EPC总价的比例达到22.7%;海上风电向深远海发展也意味着成本压力的增加,考虑海缆成本占比的提升以及海缆龙头超高盈利水平,海缆环节的降本将是海上风电项目降本的重要抓手,预计二线海缆企业以及潜在的新进者有望获得更大力度的支持。当前,送出海缆向更高电压等级发展的趋势明显,500千伏交流和柔性直流有望成为未来大型海上风电项目的主流外送方式,目前仅有少数龙头海缆企业具备500千伏交流或柔性直流工程业绩,二线企业向高端海缆领域的拓展情况将是未来海缆竞争格局的重要关注点。光伏:1月电池组件出口有所回暖,前两月逆变器出口尚未有明显改善。2024年1月,我国太阳能电池(含组件)出口金额30.56亿美元,环比提升31%;2月出口金额27.94亿美元,环比下行9%。1月我国太阳能电池(含组件)出口数量与金额均环比提升,2月出口数量与金额环比小幅下行。逆变器方面,前两个月逆变器出口金额同环比均下行,且降幅有扩大趋势。2024年1月,逆变器出口金额5.67亿美元,同比下降47.6%,环比下降4.7%;2月,逆变器出口金额4.49亿美元,同比下降48.3%,环比下降20.7%,逆变器出口尚未有明显改善。海外库存持续消化,二季度需求有望改善。当前,海外库存持续消化,随着下游电站陆续启动招标、建设,电池组件补库趋势逐步明朗。除传统欧洲、美洲等市场外,中东非和亚洲一些新兴市场光伏发展提速,海外需求逐步回暖有望提振后续光伏出口表现。储能&氢能:《2024年能源工作指导意见》印发,储能、氢能产业后续政策值得关注。国家能源局印发《2024年能源工作指导意见》。储能方面,《意见》强调:促进新型储能并网调度,加强试点示范跟踪。调用频率低、市场回报模式不成熟是国内大储现阶段主要痛点,《意见》提出“强化促进新型储能并网和调度运行的政策措施”,后续或将有储能调度相关政策出台,推动新型储能运营模式逐步完善。氢能方面,《意见》提出:编制加快推动氢能产业高质量发展的相关政策,有序推进氢能技术创新与产业发展,稳步开展氢能试点示范,重点发展可再生能源制氢,拓展氢能应用场景。继政府工作报告提及氢能后,能源工作指导意见多处提及氢能,并提出编制相关促进政策,后续随着氢能产业具体政策出台,绿氢制氢和下游应用等环节有望更进一步。投资建议。风电方面,海上风电需求高增,整体供需形势较好,海上风机环节有望在出海方面实现突破,重点关注风机龙头明阳智能、运达股份,建议关注东方电缆、大金重工、亚星锚链;光伏方面,新型电池可能是潜在机会点,建议关注HJT、BC等新型电池的产业化进展情况,潜在受益标的包括迈为股份、帝尔激光、隆基绿能等;储能方面,建议关注海外大储市场地位领先的阳光电源,以及积极拓展工商储运营业务的苏文电能;氢能方面,关注在绿氢项目投资运营环节重点布局的企业,包括吉电股份和相关风机制造企业等。风险提示。1)电力需求增速不及预期的风险。风电、光伏受宏观经济和用电需求的影响较大,如果电力需求增速不及预期,可能影响新能源的开发节奏。2)部分环节竞争加剧的风险。在双碳政策的背景下,越来越多的企业开始涉足风电、光伏制造领域,部分环节可能因为参与者增加而竞争加剧。3)贸易保护现象加剧的风险。国内光伏制造、风电零部件在全球范围内具备较强的竞争力,部分环节出口比例较高,如果全球贸易保护现象加剧,将对相关出口企业产生不利影响。4)技术进步和降本速度不及预期的风险。海上风电仍处于平价过渡期,如果后续降本速度不及预期,将对海上风电的发展前景产生负面影响;各类新型光伏电池的发展也依赖于后续的技术进步和降本情况,可能存在不及预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

1天前020积分

-

预制食品行业全景图:供需两旺,行业正在走向高质量发展 平安证券 2024-04-25(32页) 附下载

附下载")

核心摘要上游:原材料依存度较高,成本下行阶段有望释放利润弹性。预制食品直接材料成本在总成本中占比极高...

2.36 MB共32页中文简体

1天前020积分

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

:重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载")

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

1天前020积分

-

公用事业2024年第15周周报:新国九条引导长期资金入市 继续看好低协方差电力板块 华源证券 2024-04-25(18页) 附下载

投资要点:继续看好低协方差标的“四水两核”:长江电力、华能水电、国投电力、川投能源、中国核电、中国广...

1.71 MB共18页中文简体

1天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

1天前020积分

-

光伏行业周报:硅料价格博弈,价格或仍有下行风险 甬兴证券 2024-04-25(14页) 附下载

行情回顾过去一周,电力设备行业下跌2.26%,在所有一级行业中涨跌幅排名第20。从申万二级行业看,电...

930.1 KB共14页中文简体

1天前020积分

-

电力设备行业动态跟踪:首次实现无人机跨海货运,低空经济蓝图加速落地 华福证券 2024-04-25(2页) 附下载

附下载")

投资要点:琼粤两地首次实现无人机货运跨海飞行2024年4月24日,航天时代飞鹏有限公司的FP-98“...

302.2 KB共2页中文简体

1天前020积分

-

电力设备:绿电交易限价打开,碳、绿电、绿证市场机制融合有望加速 中邮证券 2024-04-25(4页) 附下载

附下载")

投资要点事件:2024年4月19日,国家能源局公开征求《电力中长期交易基本规则—绿色电力交易专章》意...

298.41 KB共4页中文简体

1天前020积分

-

中科飞测 业绩符合预期,产品种类日趋丰富 平安证券 2024-04-25(4页) 附下载

附下载")

中科飞测(688361)事项:公司公布2023年年报,2023年公司实现营收8.91亿元(74.95...

754.74 KB共4页中文简体

1天前218积分

-

长城汽车 坦克及出口保持高增长,发布直营销售体系 平安证券 2024-04-25(4页) 附下载

附下载")

长城汽车(601633)事项:长城汽车发布2024年一季报,一季度公司实现营业收入428.6亿元,同...

696.05 KB共4页中文简体

1天前218积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

1天前218积分

-

芯碁微装 PCB主业阿尔法显著,泛半导体业务维持高增长 平安证券 2024-04-25(4页) 附下载

附下载")

芯碁微装(688630)事项:公司公布2023年年报和2024年一季报,2023年,公司实现营收8....

813.75 KB共4页中文简体

1天前418积分

-

旗滨集团 Q1业绩高增,光伏玻璃第二主业雏形已现 德邦证券 2024-04-25(4页) 附下载

旗滨集团(601636)投资要点事件:公司2023年实现收入156.83亿元(+17.8%),归母净...

834.27 KB共4页中文简体

1天前018积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

1天前018积分

-

盘江股份 2023年报及2024年一季报点评报告:煤价回调致业绩承压,关注煤矿成长与电力布局 开源证券 2024-04-25(4页) 附下载

附下载")

盘江股份(600395)煤价回调致业绩承压,关注煤矿成长与电力布局。维持“买入”评级公司发布年度报告...

844.2 KB共4页中文简体

1天前218积分

-

黔源电力 来水偏枯拖累业绩 现金流价值持续凸显 华源证券 2024-04-25(3页) 附下载

黔源电力(002039)投资要点:事件:公司发布2023年年度报告,全年实现归母净利润2.65亿元,...

505.02 KB共3页中文简体

1天前018积分

-

立讯精密 各项业务进展顺利,半年度业绩预增 平安证券 2024-04-25(4页) 附下载

立讯精密(002475)事项:公司公布2023年年报,2023年公司实现营收2319.05亿元(8....

776.03 KB共4页中文简体

1天前218积分

-

九典制药 销售费用率改善趋势明显,酮洛芬凝胶贴膏迎放量元年 平安证券 2024-04-25(4页) 附下载

九典制药(300705)事项:公司公布2023年报,实现收入26.93亿元(+15.75%),归母净...

777.99 KB共4页中文简体

1天前218积分

-

博威合金 2023年年报点评:光伏组件业绩超预期,期待铜合金放量 民生证券 2024-04-25(14页) 附下载

博威合金(601137)事件:公司发布2023年年报。2023年公司实现营收177.6亿元,同比+3...

1.51 MB共14页中文简体

1天前218积分

-

坚朗五金 业绩保持平稳,应收款持续减少 平安证券 2024-04-25(4页) 附下载

坚朗五金(002791)事项:公司公布2024年一季报,期内实现营收13.7亿元,同比增长0.9%,...

693.35 KB共4页中文简体

1天前218积分