江中药业业绩符合预期,高股息优质资产国投证券2024-03-25.pdf

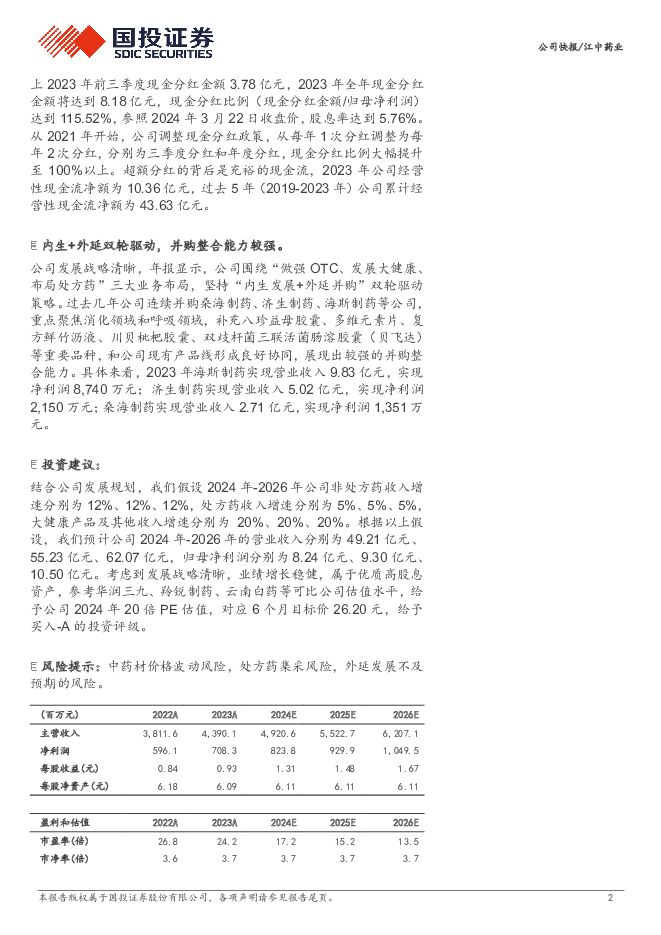

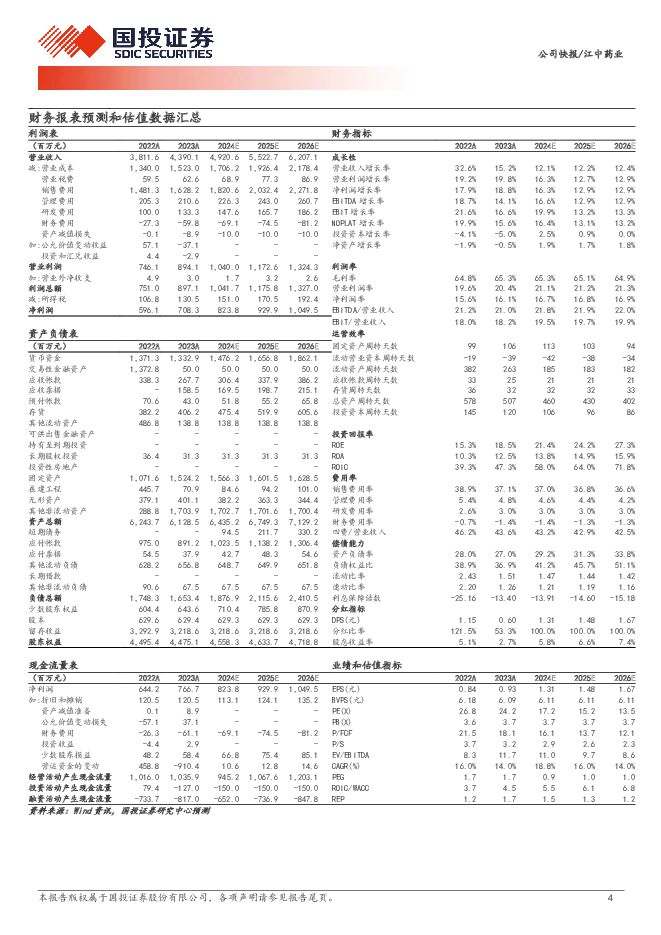

摘要:江中药业(600750)事件:2024年3月22日,公司发布2023年年度报告。2023年公司实现营业收入43.90亿元,同比增长13.00%,实现归母净利润7.08亿元,同比增长18.40%,实现扣非净利润7.04亿元,同比增长38.97%。单季度来看,2023年Q4公司实现营业收入11.53亿元,同比增长23.04%,实现归母净利润1.16亿元,同比增长27.26%,实现扣非净利润1.42亿元,同比增长150.98%。业绩符合预期,非处方药和大健康产品保持高增长。根据2024年1月公司发布的《关于2023年年度主要经营数据的公告》,经初步核算,预计2023年度公司营业总收入同比增长约13%,归母净利润同比增长约18%,最终2023年业绩符合预期。分业务拆分来看:1)2023年非处方药实现营业收入30.50亿元,同比增长16.46%,其中,核心大单品健胃消食片收入规模重回11亿元,乳酸菌素片和双歧杆菌三联活菌肠溶胶囊(贝飞达)的收入规模均突破5亿元,咽喉用药复方草珊瑚含片及复方鲜竹沥液合计收入突破3亿元;2)2023年处方药实现营业收入6.64亿元,同比减少16.31%,主要是因为受到集采等政策变化的影响;3)2023年大健康产品及其他实现营业收入6.50亿元,同比增长49.96%,其中“参灵草”系列产品收入规模突破1亿元,“初元”系列产品收入同比增长40%左右,胃肠健康的益生菌系列产品及肝健康的肝纯片均实现突破性增长,有望成为新的过亿业务。坚持降本增效,扣非净利润取得高增长。2023年公司扣非净利润同比增长38.97%,我们认为主要得益于降本增效等工作的持续推进。2023年公司推进生产线的改造升级,提升产能利用效率,优化生产工艺,压缩采购成本,2023年主营业务毛利率达到65.28%,同比2022年增加0.35pct。2023年公司继续加强费用管控能力,销售费用率从2022年的38.81%下降至2023年的37.09%(同比减少1.72pct),管理费用率从2022年的5.30%下降至2023年的4.80%(同比减少0.50pct),由于理财结构调整,2023年财务费用减少3,221万元。由于毛利率的提升和期间费用率的下降,2023年公司扣非净利率达到16.03%,同比2022年增加2.74pct。现金分红比例较高,高股息优质资产。根据《关于2023年年度利润分配方案的公告》,2023年公司计划每10股派发7元(含税),预计现金分红金额将达到4.4亿元,如果加上2023年前三季度现金分红金额3.78亿元,2023年全年现金分红金额将达到8.18亿元,现金分红比例(现金分红金额/归母净利润)达到115.52%,参照2024年3月22日收盘价,股息率达到5.76%。从2021年开始,公司调整现金分红政策,从每年1次分红调整为每年2次分红,分别为三季度分红和年度分红,现金分红比例大幅提升至100%以上。超额分红的背后是充裕的现金流,2023年公司经营性现金流净额为10.36亿元,过去5年(2019-2023年)公司累计经营性现金流净额为43.63亿元。内生+外延双轮驱动,并购整合能力较强。公司发展战略清晰,年报显示,公司围绕“做强OTC、发展大健康、布局处方药”三大业务布局,坚持“内生发展+外延并购”双轮驱动策略。过去几年公司连续并购桑海制药、济生制药、海斯制药等公司,重点聚焦消化领域和呼吸领域,补充八珍益母胶囊、多维元素片、复方鲜竹沥液、川贝枇杷胶囊、双歧杆菌三联活菌肠溶胶囊(贝飞达)等重要品种,和公司现有产品线形成良好协同,展现出较强的并购整合能力。具体来看,2023年海斯制药实现营业收入9.83亿元,实现净利润8,740万元;济生制药实现营业收入5.02亿元,实现净利润2,150万元;桑海制药实现营业收入2.71亿元,实现净利润1,351万元。投资建议:结合公司发展规划,我们假设2024年-2026年公司非处方药收入增速分别为12%、12%、12%,处方药收入增速分别为5%、5%、5%,大健康产品及其他收入增速分别为20%、20%、20%。根据以上假设,我们预计公司2024年-2026年的营业收入分别为49.21亿元、55.23亿元、62.07亿元,归母净利润分别为8.24亿元、9.30亿元、10.50亿元。考虑到发展战略清晰,业绩增长稳健,属于优质高股息资产,参考华润三九、羚锐制药、云南白药等可比公司估值水平,给予公司2024年20倍PE估值,对应6个月目标价26.20元,给予买入-A的投资评级。风险提示:中药材价格波动风险,处方药集采风险,外延发展不及预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物行业跟踪周报:为何中药板块二季度可能有大行情? 东吴证券 2024-04-28(34页) 附下载

附下载")

投资要点本周、年初至今生物医药指数涨幅分别为4.43%、-11.97%,相对沪指的超额收益分别为3....

3.13 MB共34页中文简体

4小时前020积分

-

医药生物:中药近期为什么涨?后面怎么看? 华福证券 2024-04-22(15页) 附下载

附下载")

投资要点:行情回顾:本周(4.15-4.19)中信医药生物板块指数下跌1.7%,跑输沪深300指数3...

1.58 MB共15页中文简体

6天前220积分

-

医药生物行业周报:中药Q1普遍超预期,特色原料药拐点已现 中泰证券 2024-04-22(11页) 附下载

附下载")

投资要点中药Q1普遍超预期,特色原料药拐点已现。本周沪深300上涨1.89%,医药生物下跌1.70%...

904.04 KB共11页中文简体

6天前220积分

-

天士力 公司简评报告:业绩符合预期,中药创新药有望进入收获期 首创证券 2024-04-22(3页) 附下载

附下载")

天士力(600535)核心观点事件:公司发布2023年年报,2023年实现营业收入86.74亿元(+...

673.57 KB共3页中文简体

6天前518积分

-

康恩贝 业绩稳定增长,中药大健康业务加速发展 国联证券 2024-04-22(3页) 附下载

附下载")

康恩贝(600572)事件:公司发布2023年年度报告,2023全年实现收入67.33亿元(yoy+...

359.06 KB共3页中文简体

6天前218积分

-

医药生物行业跟踪周报:中药红利标的值得关注,重点推荐佐力药业、达仁堂等 东吴证券 2024-04-21(27页) 附下载

附下载")

投资要点本周、年初至今医药指数涨幅分别为-1.70%、-15.70%,相对沪指的超额收益分别为-3....

2.18 MB共27页中文简体

7天前220积分

-

特一药业 渠道和新品双管齐下,品牌中药龙头正复兴 西南证券 2024-04-21(22页) 附下载

附下载")

特一药业(002728)投资要点推荐逻辑:在政策鼓励中医药的背景下,公司聚焦特色中成药,有望迎来新的...

3.07 MB共22页中文简体

7天前218积分

-

信邦制药 公司简评报告:整体经营稳健,中药饮片快速放量 东海证券 2024-04-19(4页) 附下载

附下载")

信邦制药(002390)投资要点利润端快速增长,现金流持续改善。2023年公司实现营收64.61亿元...

397.48 KB共4页中文简体

7天前218积分

-

昆药集团 2024一季报点评:“昆中药1381”品牌打造初见成效,三大黄金单品表现亮眼 东吴证券 2024-04-21(3页) 附下载

附下载")

昆药集团(600422)投资要点事件:24Q1公司实现营业收入18.53亿元(-3.01%,同比,下...

521.16 KB共3页中文简体

7天前218积分

-

天士力 2023年报点评:加速数智中药研发 东方财富证券 2024-04-16(4页) 附下载

附下载")

天士力(600535)【投资要点】公司归母净利润回升明显。2023年,公司实现营业收入86.74亿元...

525.88 KB共4页中文简体

1周前218积分

-

江中药业 胃肠品类领导者,“高股息+央企”价值重塑 西南证券 2024-04-12(24页) 附下载

附下载")

江中药业(600750)推荐逻辑:1)构建胃肠品类护城河。预计2024年我国肠胃疾病用药行业规模有望...

4.2 MB共24页中文简体

1周前218积分

-

中药Ⅱ行业快评报告:三地方政府齐出台创新药产业相关政策文件,关注中药创新药 万联证券 2024-04-09(3页) 附下载

附下载")

行业核心观点:2024年4月7日,北京、广州、珠海三地方政府出台创新药产业相关政策文件,本报告梳理中...

473.73 KB共3页中文简体

2周前1020积分

-

中药Ⅱ行业3月报:已披露年报业绩向好,中药新药申报审评提速,关注2024年一季报 万联证券 2024-04-08(16页) 附下载

附下载")

行业核心观点:本报告跟踪和梳理2024年3月及Q1行情数据、中药新药审批数据、已披露2023年年报数...

1.5 MB共16页中文简体

2周前020积分

-

中药受理获批跟踪报告:2024Q1:中药新药上市申请热情延续,上市获批提速 万联证券 2024-04-03(7页) 附下载

附下载")

行业核心观点:新版中药注册分类发布、符合中医药特色的审评审批体系不断完善,企业对中药新药研发积极性提...

728.51 KB共7页中文简体

3周前57520积分

-

太极集团 中药高速增长,毛利率持续提升 西南证券 2024-04-03(7页) 附下载

附下载")

太极集团(600129)投资要点事件:公司发布]2023年年报,实现营业收入156.23亿元(+10...

1.37 MB共7页中文简体

3周前14618积分

-

江中药业 提质提效高增长,品牌建设成效显著 华安证券 2024-04-07(4页) 附下载

附下载")

江中药业(600750)主要观点:事件公司发布年报,2023年实现营收43.90亿元,同比+13.0...

501.14 KB共4页中文简体

3周前17818积分

-

太极集团 2023年报点评:核心中药产品增长亮眼,净利率持续提升 东吴证券 2024-04-02(3页) 附下载

附下载")

太极集团(600129)投资要点事件:2023年公司实现营收156.2亿元(+10.58%,同比增长...

506.51 KB共3页中文简体

3周前94518积分

-

医药生物行业报告:二季度重点关注消费医疗、低值耗材和国产设备、中药板块投资机会,积极布局业绩高确定性、估值合理标的 中邮证券 2024-04-01(14页) 附下载

附下载")

行情回顾:医药生物自2月触底回升后有所下跌,3月跌幅约2.27%当前医药生物行业估值处于历史低位,3...

1.17 MB共14页中文简体

3周前84820积分

-

丽珠集团 2023年度报告点评:收入利润维持平稳,原料药及中药板块业绩突出 东吴证券 2024-03-29(3页) 附下载

附下载")

丽珠集团(000513)投资要点事件:公司发布2023年年度业绩公告,2023年营收124.30亿元...

533.99 KB共3页中文简体

4周前53518积分

-

丽珠集团 中药和原料药带动业绩提升 国联证券 2024-03-31(3页) 附下载

附下载")

丽珠集团(000513)事件:丽珠集团发布2023年年报,全年实现收入124.30亿,同比下降1.5...

383.84 KB共3页中文简体

4周前41818积分