中药Ⅱ行业3月报:已披露年报业绩向好,中药新药申报审评提速,关注2024年一季报万联证券2024-04-08.pdf

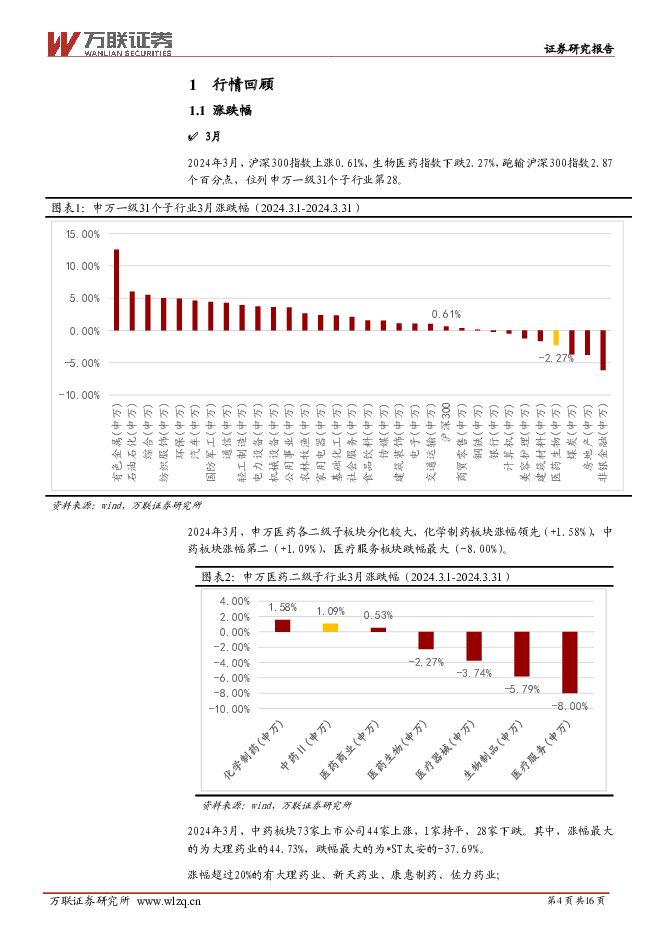

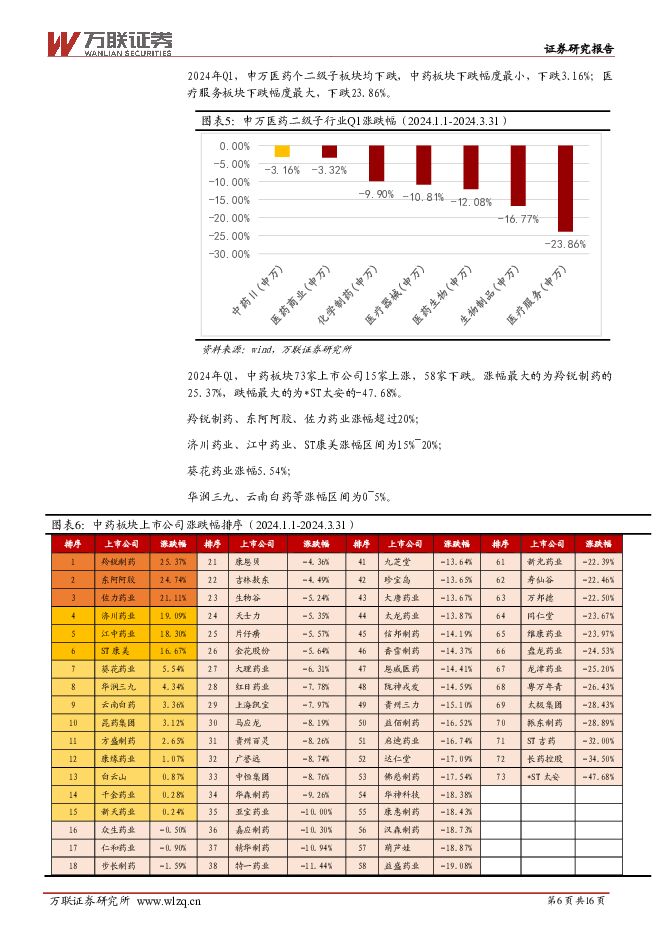

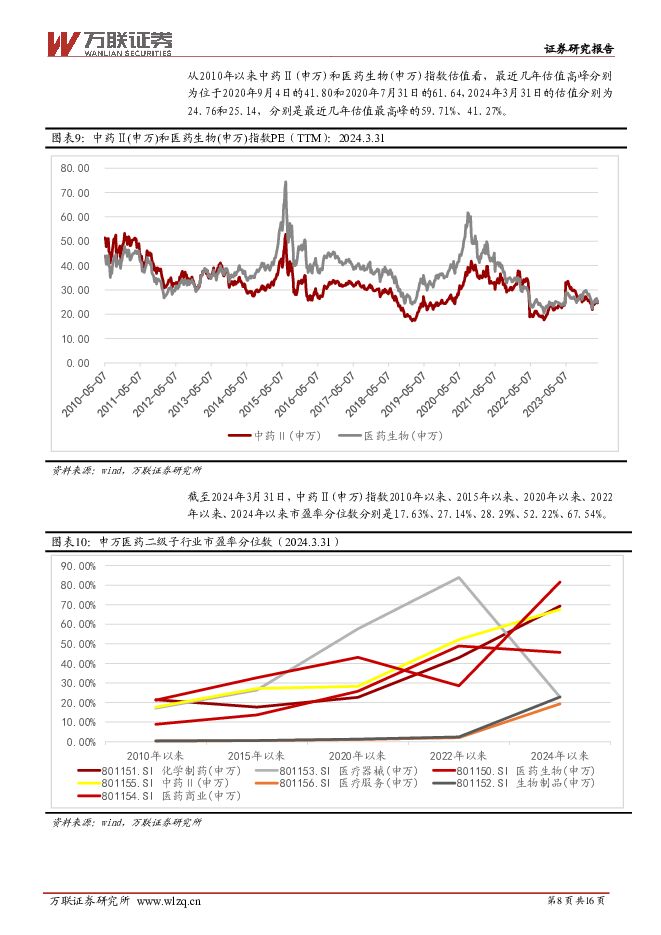

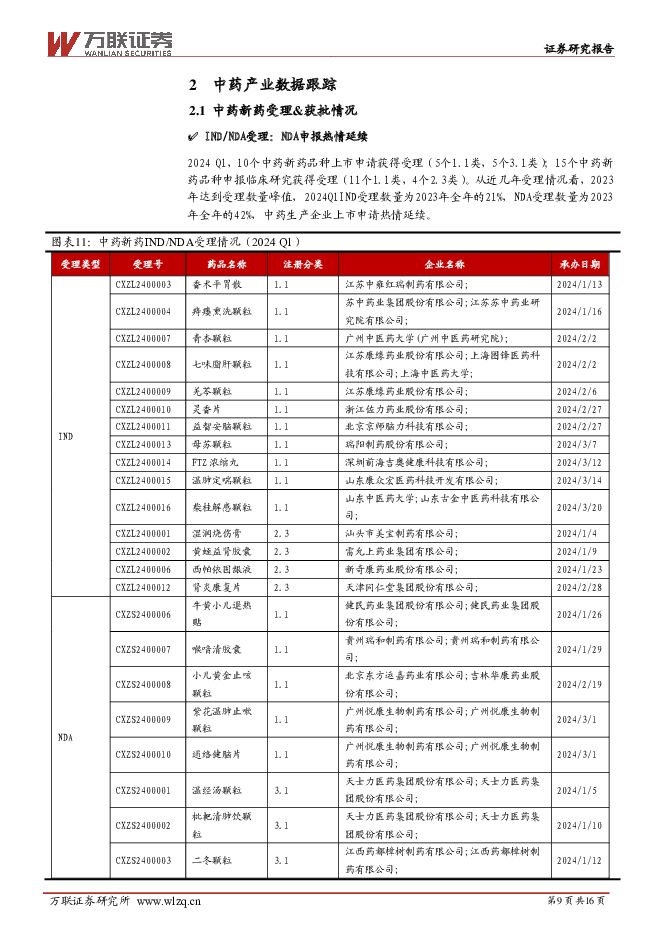

摘要:行业核心观点:本报告跟踪和梳理2024年3月及Q1行情数据、中药新药审批数据、已披露2023年年报数据、中药材价格数据等。短期关注上市公司一季报披露。投资要点:涨跌幅:2024年3月,生物医药指数下跌2.27%,跑输沪深300指数2.87个百分点,位列申万一级31个子行业第28;申万医药6个二级子板块中,中药板块上涨1.09%,位列第2。中药板块73家上市公司3月有44家上涨,1家持平,28家下跌。2024Q1,生物医药指数下跌12.08%,跑输沪深300指数15.18个百分点,位列申万一级31个子行业第31;申万医药6个二级子板块中,中药板块下跌3.16%,位列第1。中药板块73家上市公司Q1有15家上涨,58家下跌。市盈率:截至2024年3月31日,医药生物(申万)市盈率为25.44,在31个申万一级行业中排第18;中药Ⅱ(申万)市盈率为24.96(年初为26.04)。中药Ⅱ(申万)市盈率是最近几年估值高峰值(2020年9月4日的41.80)的59.71%;中药Ⅱ(申万)指数2010年以来、2015年以来、2020年以来、2022年以来、2024年以来市盈率分位数分别是17.63%、27.14%、28.29%、52.22%、67.54%。NDA申报热情延续,上市获批提速。2024Q1,10个中药新药品种上市申请获得受理(5个1.1类,5个3.1类);15个中药新药品种申报临床研究获得受理(11个1.1类,4个2.3类)。从近几年受理情况看,2023年达到受理数量峰值,2024Q1IND受理数量为2023年全年的21%,NDA受理数量为2023年全年的42%,中药生产企业上市申请热情延续。2024Q1,9个中药新药品种获批临床,其中1.1类7个,2.3类2个;4个中药新药品种获批上市,其中3个1.1类,1个3.1类。2023年是近几年批准上市数量最多的年份,相较于2023年,2024Q1获批上市数量是2023年全年的45%,已经接近一半的比例。中药板块上市公司2023年年报:截至2024年4月7日,中药(申万)73家上市公司共有18家已披露2023年年度报告。营业总收入方面,18家有14家同比增长,4家同比减少;归母净利润方面,18家有14家同比增长,4家同比减少;毛利率方面,18家有13家同比增长,5家同比减少;净利率方面,18家有13家同比增长,5家同比减少;销售费用率方面,18家有6家同比减少,12家同比增加;管理费用率方面,18家有9家同比减少,9家同比增加;财务费用率方面,18家有13家同比减少,5家同比增加。投资建议:长期看好中药板块,主要逻辑包括:1)中药板块整体看估值水平处于历史低位,估值水平具备吸引力;2)中药方向政策不断优化,审评审批政策改革等顶层设计支撑行业长期良性发展,利好中药创新药发展,为行业提供增量;3)中药板块多数上市公司聚焦OTC渠道,不受集采、医保控费等影响,在老龄化、大众自我诊疗意识增长的社会背景下,具备长期成长空间;4)中药板块个股内部改革推动基本面成长,中国中药启动私有化开启中药国企改革新篇章,推荐关注中药国企改革相关标的。风险因素:中药新药审评进展不达预期、中药新药研发进展不达预期、终端销售不达预期、国企改革不达预期、政策支持力度不达预期等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物行业跟踪周报:为何中药板块二季度可能有大行情? 东吴证券 2024-04-28(34页) 附下载

附下载")

投资要点本周、年初至今生物医药指数涨幅分别为4.43%、-11.97%,相对沪指的超额收益分别为3....

3.13 MB共34页中文简体

1天前020积分

-

广州酒家 点评报告:营收平稳增长,餐饮扩张利润承压 万联证券 2024-04-26(3页) 附下载

广州酒家(603043)报告关键要素:4月25日,公司发布2024年一季报。报告显示,2024年Q1...

770.47 KB共3页中文简体

1天前018积分

-

策略跟踪报告:基金积极布局新质生产力领域 万联证券 2024-04-28(13页) 附下载

投资要点:2024年一季度基金净值稳步提升:截至3月31日,全部基金净值稳步走高至27.51万亿元。...

942.48 KB共13页中文简体

1天前010积分

-

生猪养殖3月份数据点评:产能延续去化态势,预计生猪养殖利润逐季提升 万联证券 2024-04-25(6页) 附下载

附下载")

产能延续去化态势,预计生猪供给收缩将贯穿2024年整年:2024年1季度末生猪存栏量达40,850万...

786.5 KB共6页中文简体

4天前020积分

-

珠江啤酒 2024Q1业绩点评:营收小幅增长,净利润增速提升 万联证券 2024-04-25(3页) 附下载

珠江啤酒(002461)报告关键要素:4月25日,公司发布2024年第一季度报告。报告显示,公司20...

768.17 KB共3页中文简体

4天前018积分

-

新媒股份 点评报告:2023年业绩稳步增长,加强内容精细化运营 万联证券 2024-04-25(4页) 附下载

附下载")

新媒股份(300770)报告关键要素:公司发布2023年年度报告以及2024年一季报。从营收、利润端...

838.53 KB共4页中文简体

4天前018积分

-

片仔癀 点评报告:2023&2024Q1,核心品种高增长,化妆品扭亏为盈后高增长,毛利率承压 万联证券 2024-04-25(4页) 附下载

附下载")

片仔癀(600436)报告关键要素:2024年4月19日,公司发布2023年年报和2024年一季报。...

878.72 KB共4页中文简体

4天前218积分

-

达仁堂 点评报告:多个治疗领域收入高增长,整体盈利能力提升 万联证券 2024-04-25(4页) 附下载

附下载")

达仁堂(600329)报告关键要素:2024年3月30日,公司发布2023年年报。2023年,公司实...

862.67 KB共4页中文简体

4天前118积分

-

爱美客 2024Q1业绩点评报告:业绩增速放缓,研发投入持续加强 万联证券 2024-04-25(4页) 附下载

爱美客(300896)报告关键要素:2024年4月24日,公司发布2024年一季报。2024Q1,公...

804.93 KB共4页中文简体

4天前218积分

-

华润三九 点评报告:CHC业务实现快速增长,费用优化 万联证券 2024-04-24(4页) 附下载

附下载")

华润三九(000999)报告关键要素:2024 年 4 月 19 日,公司发布 2024 年一季报。...

874.17 KB共4页中文简体

5天前218积分

-

保利发展 点评报告:利润端承压下降,市占率持续提升 万联证券 2024-04-24(4页) 附下载

附下载")

保利发展(600048)事件:4 月 23 日,公司披露了 2023 年年报,公司实现营业收入 34...

863.98 KB共4页中文简体

5天前018积分

-

华润三九 点评报告:CHC业务实现快速增长,费用优化 万联证券 2024-04-24(4页) 附下载

华润三九(000999)报告关键要素:2024 年 4 月 19 日,公司发布 2024 年一季报。...

874.17 KB共4页中文简体

5天前218积分

-

保利发展 点评报告:利润端承压下降,市占率持续提升 万联证券 2024-04-24(4页) 附下载

保利发展(600048)事件:4 月 23 日,公司披露了 2023 年年报,公司实现营业收入 34...

863.98 KB共4页中文简体

5天前518积分

-

好太太 点评报告:业绩同比大幅增长,盈利能力显著提升 万联证券 2024-04-24(4页) 附下载

附下载")

好太太(603848)报告关键要素:公司发布 2023 年年报。2023 年公司实现营收 16.88...

907.7 KB共4页中文简体

5天前218积分

-

好太太 点评报告:业绩同比大幅增长,盈利能力显著提升 万联证券 2024-04-24(4页) 附下载

好太太(603848)报告关键要素:公司发布 2023 年年报。2023 年公司实现营收 16.88...

907.7 KB共4页中文简体

5天前218积分

-

芒果超媒 点评报告:业绩稳中有进,四平台协同打造芒果生态圈 万联证券 2024-04-23(4页) 附下载

附下载")

芒果超媒(300413)报告关键要素:公司披露 2023 年年度报告及 2024 年一季报,由于会计...

840.21 KB共4页中文简体

6天前218积分

-

医药生物:中药近期为什么涨?后面怎么看? 华福证券 2024-04-22(15页) 附下载

附下载")

投资要点:行情回顾:本周(4.15-4.19)中信医药生物板块指数下跌1.7%,跑输沪深300指数3...

1.58 MB共15页中文简体

7天前220积分

-

医药生物行业周报:中药Q1普遍超预期,特色原料药拐点已现 中泰证券 2024-04-22(11页) 附下载

附下载")

投资要点中药Q1普遍超预期,特色原料药拐点已现。本周沪深300上涨1.89%,医药生物下跌1.70%...

904.04 KB共11页中文简体

7天前220积分

-

通信行业周观点:一季度中国5G手机出货量达5643万部,同期占比83.7% 万联证券 2024-04-22(9页) 附下载

附下载")

行业核心观点:上周(4.15-4.19)沪深300指数上涨1.89%,申万通信行业指数下跌0.67%...

1.13 MB共9页中文简体

7天前520积分

-

食品饮料行业周观点:年度业绩报告持续披露,多数企业表现亮眼 万联证券 2024-04-22(12页) 附下载

行业核心观点:上周食品饮料板块上涨0.74%,于申万31个子行业中位列第10。上周(2024年04月...

1.18 MB共12页中文简体

7天前220积分