FICC&资产配置周观察:如何理解近期人民币及日元汇率波动?东海证券2024-03-25.pdf

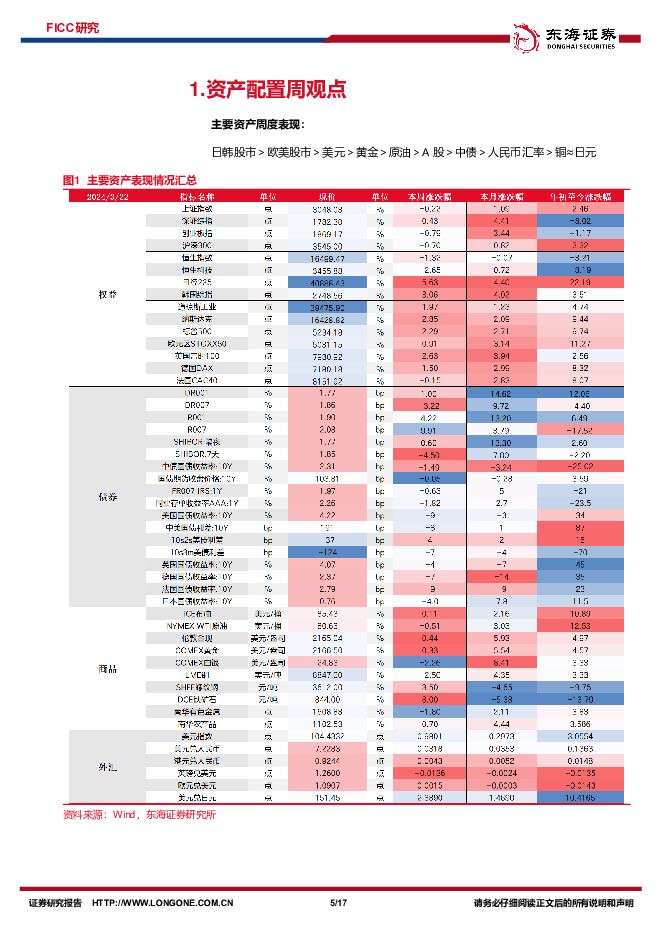

摘要:外部因素推动人民币汇率承压。3月22日,美元指数报收104.5附近,USDCNH运行至7.26,接近央行心理临界关口。主要源于:(1)欧洲降息预期先行之下美元偏强。3月21日,瑞士央行SNB下调基准利率25bp至1.5%,在欧美等国中率先开启降息周期。而市场预期英国央行于6月及之前开启降息概率亦超过5成。作为美元指数重要构成,欧元及英镑承压间接对美元形成支撑。(2)美国经济韧性仍存,中美货币政策仍然存在一定错位。2024年3月美国Markit制造业PMI初值录得52.5,为近21个月以来新高。住房市场景气度仍较高。美国30年抵押房贷利率仍居6.9%高位,美国住房NAHB指数录得48,连续三个月回升。住房销售同比恢复明显,库存仍处低位。截至3月22日,美债10Y利率为4.22%,10Y中美国债利差倒挂近195bp。(3)中间价逆周期因子释放信号。3月22日,中国央行对美元兑人民币汇率中间价明显调贬62bp,高于前期正常波动水平。中间价可视为央行引导市场预期的“锚”。当前在岸及离岸汇率较中间价偏离幅度较大,中间价或在美元强势之下被动调整。结汇意愿下修,外资对国内金融资产增持节奏放缓。国际收支观测,2024年1月-2月国内出口数据修复明显,对经常账户仍形成支撑。而金融账户整体呈净流出。2024年2月,外资对境内债券净增持额为803亿美元,低于前三个月月净增持规模(2023年11月、2023年12月和2024年分别为2513亿美元、2805亿美元和2029亿美元)。结售汇情况来看,汇率预期松动之下,居民及企业结汇意愿减弱,套汇的跨境资本流出,结售汇顺差延续收窄。2024年2月,银行代客远期净结汇值为40亿美元,自2023年9月以来再度录得50亿美元以下。如何理解日央行退出负利率,但日元仍然贬值?3月日本央行利率决议将短端政策利率加息10bp至0%-0.1%,至此告别2016年以来的负利率时代。但日元在利率决议后两个交易日均明显走贬,美元兑日元汇率一度运行至151。(1)此次利率决议符合预期,表现市场共识较为一致下利多出尽。10bp的短端政策利率升息幅度相较以往2000年及2006年加息周期中首次25bp幅度是偏鸽的。且日央行表示在长债利率大幅上行时仍然适时以固定利率购债对曲线进行调控,指向宽松立场并未实质退出。(2)日元加息并不意味着日元升值,货币对中美元走势更值得关注。回顾2000年及2006年两轮日元加息周期中日元整体是趋贬的。主要原因在于日元加息开启的周期往往是在美债利率较高的阶段。(3)日元低息及美日10Y国债300bp以上的正利差仍在,套息交易仍然延续。日元在美联储三月议息会议中释放鸽派信号之后有所企稳,指向美元在非美货币走向中具备更多权重。展望而言,日元后续走贬幅度或有限,如果美联储2024H2降息落地,下半年日元仍有望小幅回升。汇率再度成为市场重要变量。对于债市,汇率约束之下国内货币政策宽松空间可能收敛,短期利率可能延续震荡,下行动力较为有限。对于权益市场,经历前期顺畅的上行后,可能逐步进入盘整阶段。对于国内经济,我们认为汇率可能进一步提振出口。但综合而言,央行对汇率层面引导或边际上修,如果进一步接近7.30关口,不排除央行启动离岸央票发行、远期售汇风险准备金率的上调等外汇逆周期调节工具干预外汇市场供求关系。相较日元,国内央行对人民币汇率波动的幅度容忍度相对有限。本质源于日央行选择完全浮动汇率制、资本自由流动人口与独立的货币政策。且日本出海企业较多,日元贬值对其益处并不少。而人民币实行有管理的浮动汇率制度,实施一定的资本管制同时维持独立的货币政策,这将允许汇率合理范围内维持双向波动,但并不会放任汇率的大幅走贬。展望后市,伴随欧美降息周期逐步开启,后续人民币汇率有望逐步企稳,全年来看仍有望呈现升值。风险提示:美国通胀回落速度不及预期、海外银行业危机蔓延、国际地缘摩擦超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

铜行业深度报告:上游供应偏紧,铜业进入景气区间 东海证券 2024-04-25(23页) 附下载

附下载")

投资要点:铜矿储量南美依旧保持高位,仍是铜矿储备第一洲:截至2022年底,全球矿山铜矿储量约8.86...

936.09 KB共23页中文简体

3天前020积分

-

长安汽车 公司简评报告:自主燃油车基本盘稳固,电动智能转型节奏加快 东海证券 2024-04-25(4页) 附下载

附下载")

长安汽车(000625)投资要点事件:长安汽车发布2023年年报。全年实现营收1512.98亿元,同...

391.98 KB共4页中文简体

3天前018积分

-

温氏股份 公司简评报告:3月猪鸡销量稳健增长,成本继续优化 东海证券 2024-04-25(3页) 附下载

温氏股份(300498)投资要点3月肉猪出栏量和均重均有所增长。公司2024年3月销售肉猪262.0...

379.35 KB共3页中文简体

3天前018积分

-

佩蒂股份 公司简评报告:2024年Q1业绩亮眼,海外业务逐步修复 东海证券 2024-04-25(5页) 附下载

附下载")

佩蒂股份(300673)投资要点事件:4月23日,公司发布2023年年报及2024年一季报业绩,公司...

562.69 KB共5页中文简体

3天前218积分

-

甘源食品 公司简评报告:老三样稳健,新品类提速 东海证券 2024-04-25(5页) 附下载

附下载")

甘源食品(002991)投资要点事件:4月23日,公司发布2023年年报及2024年一季报业绩,公司...

525.78 KB共5页中文简体

3天前218积分

-

宏观视角看中国企业出海系列一:高质量发展阶段中国企业出海的新趋势 东海证券 2024-04-25(26页) 附下载

附下载")

在本篇中,我们通过跨国比较视野,回答中国企业出海的三个基本问题:当前中国企业为什么要出海?政策对于企...

977.6 KB共26页中文简体

3天前215积分

-

汽车行业简评:北京车展渐行渐近,重磅新车蓄势待发 东海证券 2024-04-24(11页) 附下载

附下载")

投资要点:2024年4月北京车展前瞻:第十八届北京国际汽车展览会将于2024年4月25日-5月4日在...

1.04 MB共11页中文简体

4天前020积分

-

机械设备行业周报:机器人产业层次化发展,探索前沿技术及商业模式 东海证券 2024-04-24(12页) 附下载

附下载")

投资要点:投资建议:机器人核心零部件方面,需结合主业地位筛选公司;整机方面,头部的工业机器人、消费机...

802.81 KB共12页中文简体

4天前220积分

-

拓普集团 公司简评报告:全年增长稳健,智能汽车、机器人双产业布局持续推进 东海证券 2024-04-24(3页) 附下载

附下载")

拓普集团(601689)投资要点事件:公司发布2023年年报,全年实现营收197.01亿元,同比+2...

401.93 KB共3页中文简体

4天前218积分

-

拓普集团 公司简评报告:全年增长稳健,智能汽车、机器人双产业布局持续推进 东海证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年报,全年实现营收197.01亿元,同比+2...

401.93 KB共3页中文简体

4天前218积分

-

恒立液压 公司简评报告:线性驱动器和海外项目稳步推进,下游承压难阻公司成长 东海证券 2024-04-24(3页) 附下载

附下载")

恒立液压(601100)投资要点事件:公司2023年实现营收89.85亿元,同比增长9.61%;归母...

375.77 KB共3页中文简体

4天前218积分

-

恒立液压 公司简评报告:线性驱动器和海外项目稳步推进,下游承压难阻公司成长 东海证券 2024-04-24(3页) 附下载

恒立液压(601100)投资要点事件:公司2023年实现营收89.85亿元,同比增长9.61%;归母...

375.77 KB共3页中文简体

4天前018积分

-

百诚医药 公司简评报告:业绩高增长,协同效应显著 东海证券 2024-04-24(4页) 附下载

附下载")

百诚医药(301096)投资要点业绩保持高增长。公司发布2023年报及2024年一季报:2023年全...

446.65 KB共4页中文简体

4天前218积分

-

安杰思 公司简评报告:业绩超预期,国内国际市场齐发力 东海证券 2024-04-24(3页) 附下载

附下载")

安杰思(688581)投资要点业绩增长超预期。2023年,公司实现营业收入5.09亿元(+37.09...

377.11 KB共3页中文简体

4天前218积分

-

百诚医药 公司简评报告:业绩高增长,协同效应显著 东海证券 2024-04-24(4页) 附下载

百诚医药(301096)投资要点业绩保持高增长。公司发布2023年报及2024年一季报:2023年全...

446.65 KB共4页中文简体

4天前418积分

-

安杰思 公司简评报告:业绩超预期,国内国际市场齐发力 东海证券 2024-04-24(3页) 附下载

安杰思(688581)投资要点业绩增长超预期。2023年,公司实现营业收入5.09亿元(+37.09...

377.11 KB共3页中文简体

4天前218积分

-

新能源电力行业周报:光伏HJT组件新品发布,关注各地海风开工进程 东海证券 2024-04-23(18页) 附下载

附下载")

投资要点:市场表现:本周(04/15-04/19)申万光伏设备板块下跌3.67%,跑输沪深300指数...

1.45 MB共18页中文简体

5天前220积分

-

非银金融行业简评:公募佣金改革正式落地,回归本源优化市场生态 东海证券 2024-04-23(7页) 附下载

附下载")

投资要点:事件:证监会于4月19日发布《公开募集证券投资基金证券交易费用管理规定》,标志着自2023...

412.16 KB共7页中文简体

5天前420积分

-

贝达药业 公司简评报告:利润端符合预期,新品上市放量可期 东海证券 2024-04-23(4页) 附下载

贝达药业(300558)投资要点利润端符合预期,整体费用控制良好。2023年,公司实现营业收入24....

444.49 KB共4页中文简体

5天前218积分

-

医药生物行业周报:关注业绩边际变化,布局稳健向好的投资机会 东海证券 2024-04-22(13页) 附下载

附下载")

投资要点:市场表现:上周(4月15日至4月19日)医药生物板块整体下跌1.70%,在申万31个行业中...

767.44 KB共13页中文简体

6天前520积分