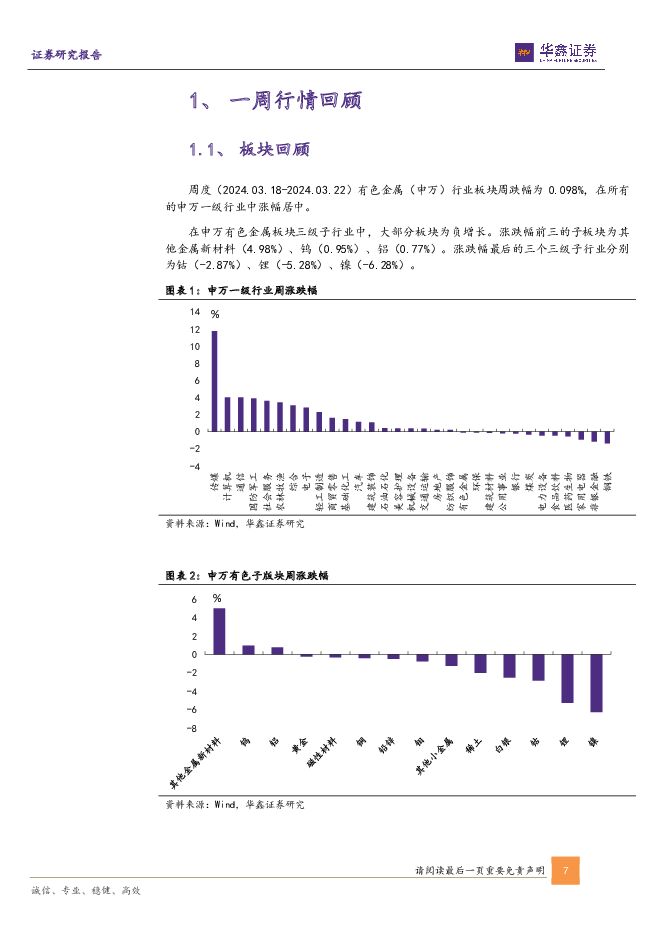

有色金属行业周报:美联储议息会议偏鸽,贵金属走势偏强华鑫证券2024-03-24.pdf

摘要:投资要点黄金:美联储议息会议偏鸽,贵金属走势偏强北京时间3月21日凌晨美联储议息会议保持利率水平不变,仍维持在2.52-5.50%。此外将2024年经济增长预测从1.2-1.7%上调至2.0-2.4%;并将失业率预测从4.0-4.2%下调至3.9-4.1%;通胀预测略有上调,原预测为2.2-2.5%,最新预测为2.3-2.7%。鲍威尔发言偏鸽。重申本轮周期利率已经触顶,确认了在今年启动降息是合适的。点阵图来看,预计2024年降息3次,2024年利率中枢水平为4.50-4.75%。鲍威尔强调FOMC本就预期通胀回落不会一帆风顺,表现出对过去几个月反复的通胀乐观态度。就业市场来看,鲍威尔表示就业过强不会影响降息决定。对于放缓缩表(缩减QT),鲍威尔发言言辞模糊,但是委员会认为缩减QT将开始发生。鲍威尔表示,自本轮开始缩表以来,美联储证券已经减少了近1.5万亿美元。委员会讨论了减缓证券持有量下降速度的相关问题,没有立刻做出决定。但是但委员会普遍认为,缩减QT马上就会发生。从流动性角度来说,过去1年半的时间,QT(量化紧缩)一直对贵金属价格形成压制,缩减QT,边际上利好黄金。总结来说,本次议息会议鲍威尔的发言十分鸽派,美国开启降息的局势愈发明朗,降息阻碍进一步减小,黄金价格正在新一轮上涨途中。铜、铝:现货铜精矿TC进一步下降,关注铜精矿短缺向冶炼厂传导的情况铜:价格方面,本周LME铜收盘价8855美元/吨,环比-157美元/吨,跌幅1.74%。SHFE铜收盘价72200元/吨,环比-710元/吨,跌幅0.97%。库存方面,LME库存为113850吨(环比+6550吨,同比+40375吨);COMEX库存为30772吨(环比+469吨,同比+16145吨);SHFE库存为285090吨(环比-1305吨,同比+123938吨)。三地合计库存429712吨,环比+5714吨,同比+180458吨。SMM统计国内铜社会库存当周为39.50万吨,环比+0.59万吨。铝:价格方面,国内电解铝价格为19280元/吨,环比+140元/吨,涨幅0.73%。库存方面,本周LME铝库存为560700吨,(环比-11075吨,同比+21750吨);国内上期所库存为199757吨(环比-6660吨,同比-93534吨);SMM国内社会铝库存为85.1万吨(环比+0.8万吨,同比-36.0万吨)。宏观方面,本周美联储议息会议鲍威尔发言偏鸽,降息预期持续,利好基本金属。国内发布1-2月规模以上工业增加数据,今值为7%;该项经济数据逐月回升,显示国内制造业增长稳健。行业方面,中国铜精矿TC现货本周价格为10.9美元/干吨,环比-1.30美元/干吨,铜精矿TC仍处在较低位置。3月13日在北京组织召开“铜冶炼企业座谈会”,国内19家铜冶炼企业主要负责人到会,行业对铜冶炼企业关于调整检修计划、调整新建产能释放周期、压降生产负荷等达成的一致意见。短期铜精矿偏紧的问题向下传导至冶炼厂端,冶炼厂生产负荷或有影响,将支撑铜价。电解铝方面,下游方面,国内本周铝型材开工率为61.5%,环比+4.5pct,同比-2.5pct;本周铝线缆龙头开工率60%,环比持平,同比+4pct。总结而言库存正常累库,需求逐步好转,铝价易涨难跌。锡:精炼锡价格温和上涨价格方面,国内精炼锡价格为226100元/吨,环比+1250元/吨,涨幅0.56%。库存方面,本周国内上期所库存为12021吨,环比+635吨,涨幅为5.58%。短期来看,国内锡价保持高位震荡,而库存累积超过往年,预期短期价格仍保持震荡。长周期来看,供应端存在扰动,新建项目较少,看好远期锡金属价格表现。建议关注后期去库拐点,带来的价格向上的拐点。锑:锑价高位震荡,供需基本面变化不大根据百川盈孚数据,价格方面,本周国内锑锭价格为89395元/吨,环比-500元/吨,跌幅0.56%。库存方面,本周国内锑锭工厂库存4120吨,环比-160吨,跌幅3.74%。整体从供求基本面的情况来看,变化不大,锑品整体还是显示出库存不高,厂家惜售的形势,矿原料资源的紧张也依旧明显。长周期来看我们认为锑金属矿产全球范围内产出呈现逐年下滑态势,我们仍然持续看好后市锑价的表现。行业评级及投资策略黄金:美联储议息会议现鸽派发言,降息局势逐步明朗,黄金上涨确定性高。维持黄金行业“推荐”投资评级。铜:铜精矿供应短缺开始向冶炼厂传导,铜价上涨预期较强。维持铜行业“推荐”投资评级。铝:下游需求逐步复苏,累库较为温和。维持铝行业“推荐”投资评级。锡:全球锡矿供应扰动加剧,新增锡矿项目增速较低。维持锡行业“推荐”投资评级。锑:短期锑价强势,基本面变化不大。维持锑行业“推荐”投资评级。重点推荐个股推荐中金黄金:央企背景,股东资产注入预期。山东黄金:老牌黄金企业,矿产金产量恢复。赤峰黄金:立足国内黄金矿山,出海开发增量。银泰黄金:黄金矿产低成本优势领先。紫金矿业:铜金矿产全球布局,矿业巨头持续迈进。洛阳钼业:刚果(金)铜钴矿开始放量,主要矿产进入提升年。金诚信:矿服起家,切入铜矿磷矿资源领域。西部矿业:玉龙铜矿扩产,带来铜矿增量。河钢资源:PC矿二期顺利,铜矿增量弹性大。中金岭南:铅锌主业稳固,扩张铜产业链。神火股份:煤、铝业务双核显优势,未来成长可期。云铝股份:国内最大绿铝供应商,绿电优势明显。天山铝业:一体化优势突出,切入电池箔快车道。湖南黄金:全球锑矿龙头,持续受益于锑价上涨。锡业股份:锡金属景气度有望回暖,行业锡龙头将受益。风险提示1)美国通胀再度大幅走高;2)美联储加息幅度超预期;3)国内铜需求恢复不及预期;4)电解铝产能意外停产影响上市公司产能;5)铝需求不及预期;6)海外锑矿投产超预期,锑需求不及预期等;7)锡需求不及预期;8)锡矿投产进度超预期等;9)海外锂矿投产进度超预期;10)锂盐需求不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

附下载")

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

2天前020积分

-

浙江荣泰 公司事件点评报告:业绩亮眼,长期成长可期 华鑫证券 2024-04-25(5页) 附下载

附下载")

浙江荣泰(603119)事件浙江荣泰发布公告:1)2023年报:实现营收8亿元/yoy+19.89%...

310.44 KB共5页中文简体

2天前018积分

-

扬农化工 公司事件点评报告:2024Q1盈利承压,新项目推进助力成长 华鑫证券 2024-04-25(5页) 附下载

扬农化工(600486)事件扬农化工发布一季度业绩公告:2024年第一季度营收约31.76亿元,同比...

329.59 KB共5页中文简体

2天前018积分

-

燕京啤酒 公司事件点评报告:提效控费,释放利润弹性 华鑫证券 2024-04-25(5页) 附下载

燕京啤酒(000729)事件2024年04月24日,燕京啤酒发布2024年一季度业绩公告。投资要点收...

326.68 KB共5页中文简体

2天前018积分

-

熊猫乳品 公司事件点评报告:利润端增速亮眼,多极增长逻辑清晰 华鑫证券 2024-04-25(5页) 附下载

熊猫乳品(300898)事件2024年4月24日,熊猫乳品发布2023年年报和2024年一季度报。投...

355.06 KB共5页中文简体

2天前018积分

-

彤程新材 公司事件点评报告:业绩大幅增长,光刻胶打造第二增长极 华鑫证券 2024-04-25(5页) 附下载

彤程新材(603650)事件彤程新材发布2023年年报:公司2023年实现营收29.44亿元,同比增...

321.88 KB共5页中文简体

2天前018积分

-

江龙船艇 公司事件点评报告:业绩显著改善,迎向上拐点 华鑫证券 2024-04-25(5页) 附下载

江龙船艇(300589)事件江龙船艇发布2023年报及2024年一季报:2023年实现营业收入11....

326.38 KB共5页中文简体

2天前018积分

-

华策影视 公司事件点评报告:新质生产力下优质内容价值有望持续凸显 华鑫证券 2024-04-25(6页) 附下载

华策影视(300133)事件华策影视发布2023年年报及2024年一季报公告:2023年总营收22....

355.52 KB共6页中文简体

2天前018积分

-

桂发祥 公司事件点评报告:一季度利润承压,品牌渠道齐发力 华鑫证券 2024-04-25(5页) 附下载

桂发祥(002820)事件2024年04月24日,桂发祥发布2024年一季度报。投资要点营收实现稳增...

324.35 KB共5页中文简体

2天前018积分

-

晨光生物 公司事件点评报告:业绩落于预告中枢,植提业务表现稳健 华鑫证券 2024-04-25(5页) 附下载

晨光生物(300138)事件2024年4月24日,晨光生物发布2024年一季度业绩报告。投资要点Q1...

329.48 KB共5页中文简体

2天前018积分

-

百诚医药 公司事件点评报告:业绩符合预期,在手订单稳健增长 华鑫证券 2024-04-25(5页) 附下载

百诚医药(301096)事件百诚医药股份发布公告:2023年公司实现营业收入10.17亿元,较上年同...

307.2 KB共5页中文简体

2天前018积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

附下载")

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

3天前018积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

3天前218积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

附下载")

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

3天前018积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

3天前218积分

-

天新药业 公司事件点评报告:价格逐步回升,利润增长有望逐步恢复 华鑫证券 2024-04-24(5页) 附下载

附下载")

天新药业(603235)事件天新药业股份发布公告:2023年公司实现营业收入18.82亿元,较上年同...

310.29 KB共5页中文简体

3天前218积分

-

天新药业 公司事件点评报告:价格逐步回升,利润增长有望逐步恢复 华鑫证券 2024-04-24(5页) 附下载

天新药业(603235)事件天新药业股份发布公告:2023年公司实现营业收入18.82亿元,较上年同...

310.29 KB共5页中文简体

3天前018积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

附下载")

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

3天前018积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

3天前218积分

-

有色金属行业海外研究系列深度报告:印尼:资源开发的“蓝海” 民生证券 2024-04-23(65页) 附下载

附下载")

印尼经济体量东盟第一,政策开放度不断提升。近年来印尼经济增速中枢保持在4%-6%区间,2022年GD...

3.29 MB共65页中文简体

4天前020积分