能源金属&小金属周报:进口走弱兑现,稀土供需有望持续改善国金证券2024-03-24.pdf

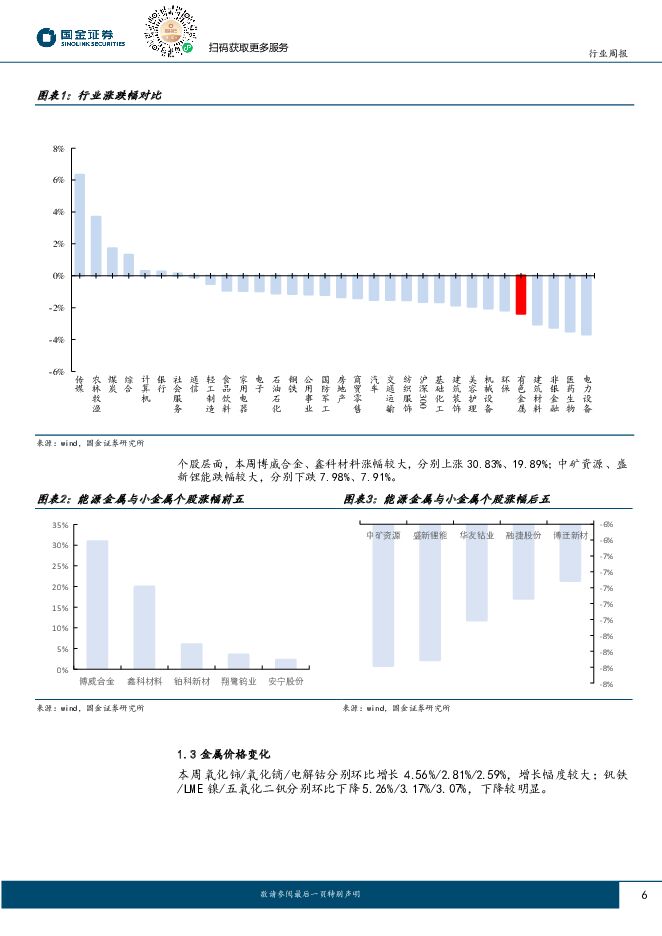

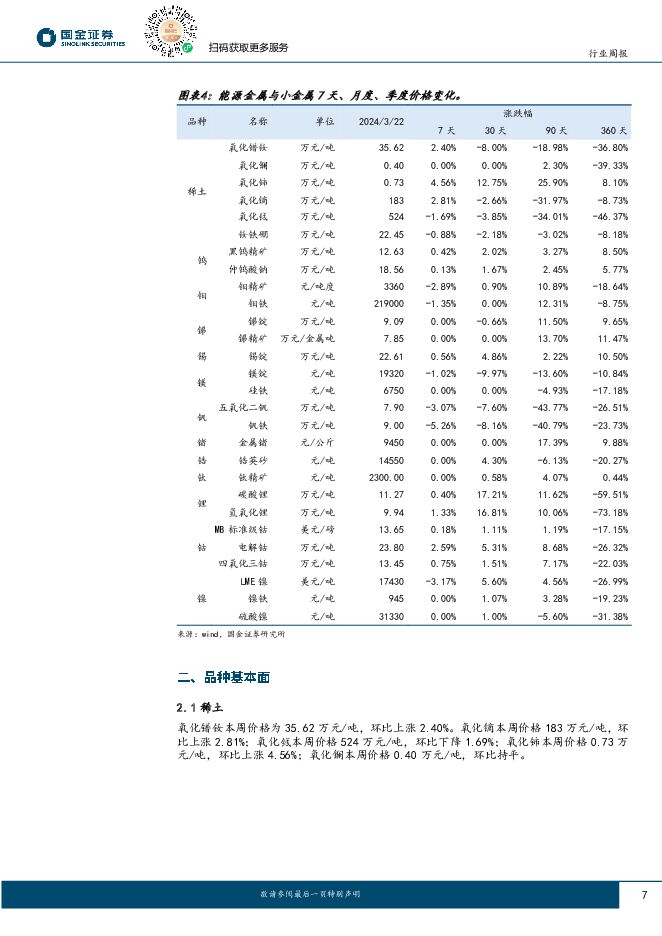

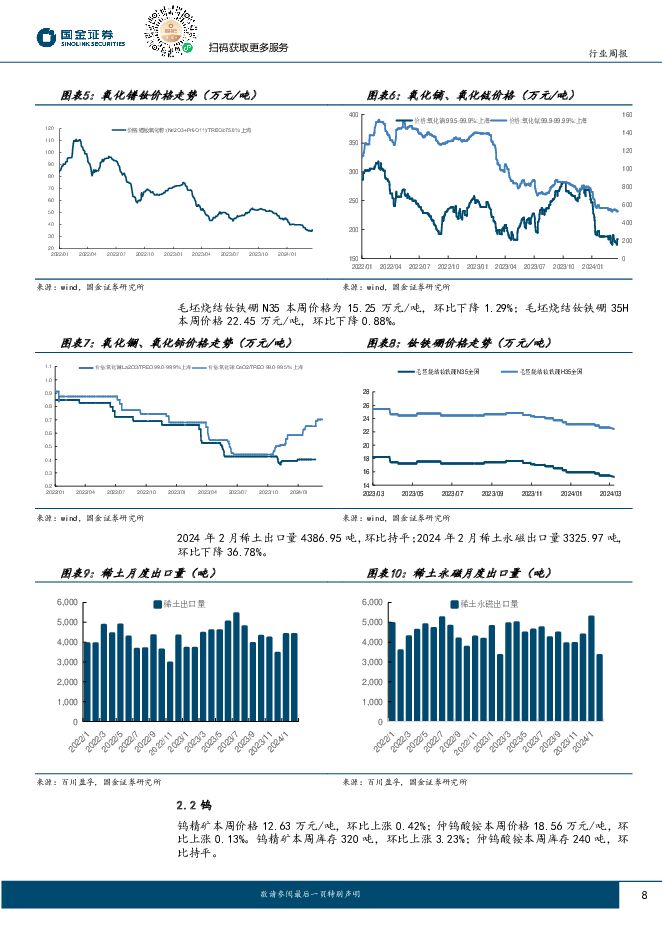

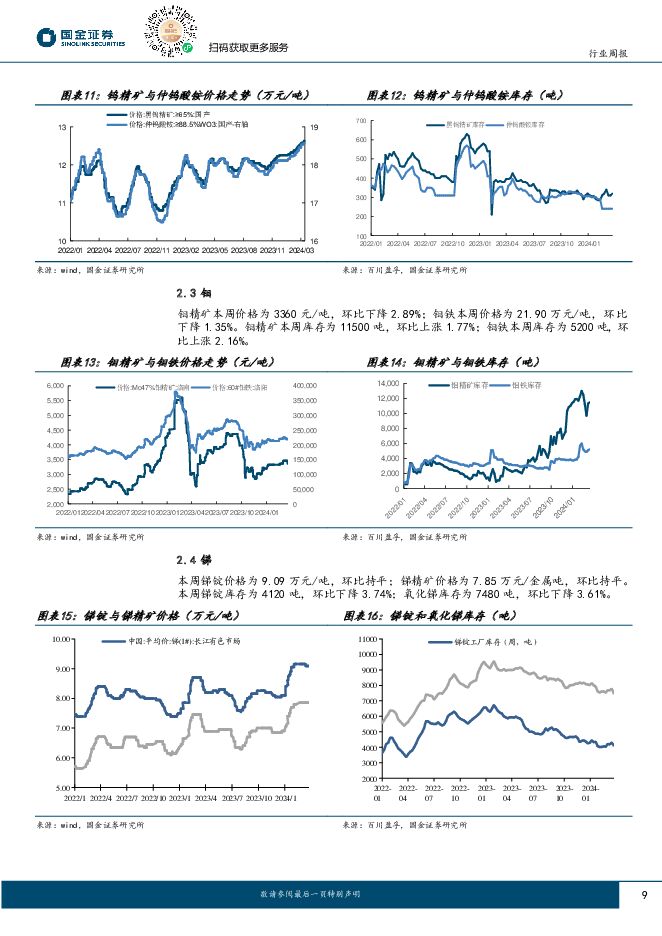

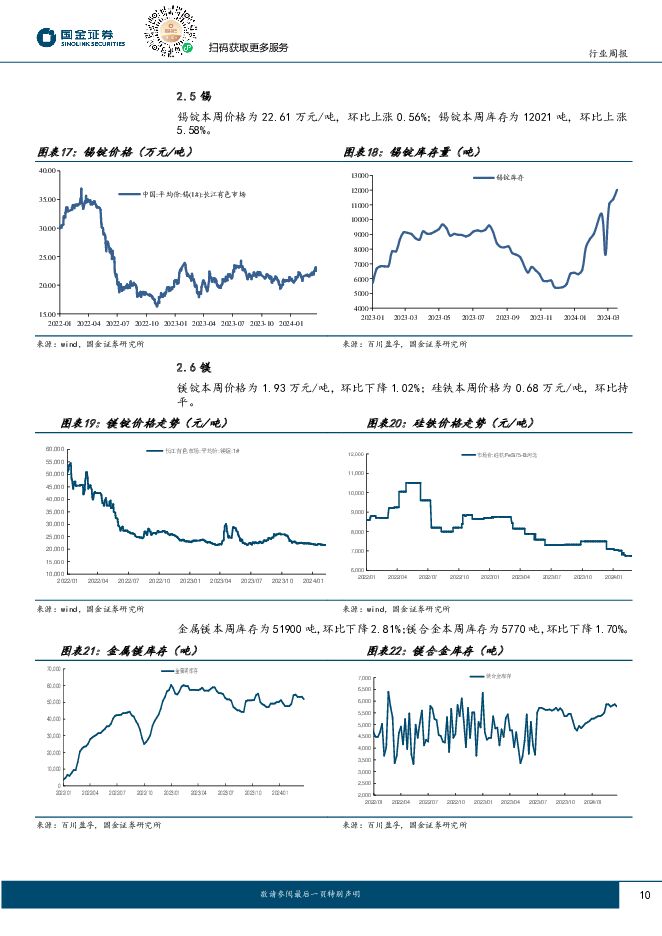

摘要:行情综述&投资建议本周(3.18-3.22)沪深300指数下降1.62%,其中有色指数下降2.37%。个股层面,本周博威合金、鑫科材料涨幅较大,分别上涨30.83%、19.89%;中矿资源、盛新锂能跌幅较大,分别下跌7.98%、7.91%。稀土:氧化镨钕本周价格为35.62万元/吨,环比上涨2.40%。氧化镝本周价格183万元/吨,环比上涨2.81%;氧化铽本周价格524万元/吨,环比下降1.69%;氧化铈本周价格0.73万元/吨,环比上涨4.56%;氧化镧本周价格0.40万元/吨,环比持平。毛坯烧结钕铁硼N35本周价格为15.25万元/吨,环比下降1.29%;毛坯烧结钕铁硼35H本周价格22.45万元/吨,环比下降0.88%。短期看目前供需仍处双弱阶段,氧化镨钕价格低位震荡。2024年1-2月中国进口稀土矿及相关产品1.99万吨,同比减少23.5%;由于历经2021-2022年高价,海外矿供应已面临瓶颈,考虑目前价格已跌入较低位置、进口矿经济性显著降低,且前期进口受限导致的历史库存已逐步去化,我们认为2024年进口矿较难维持2023年的高基数。中长期来看,随着海外矿供应面临瓶颈、国内配额增速放缓,新能源车叠加机器人需求接力释放,“以旧换新”政策有望带来存量和增量需求并举,稀土价格中枢有望逐步上行。磁材环节受益标的:金力永磁(强业绩穿越周期,机器人贡献增长空间);资源端建议关注北方稀土(轻稀土龙头,低成本优势显著)。小金属:本周锑锭价格为9.09万元/吨,环比持平;锑精矿价格为7.85万元/金属吨,环比持平。本周锑锭库存为4120吨,环比下降3.74%;氧化锑库存为7480吨,环比下降3.61%:本周锑精矿、锑锭和氧化锑开工率分别环比+0.32pct、+0.23pct、+1.55pct;由于矿端开工率回升弱于锑锭等加工环节,导致锑锭、氧化锑库存本周重回去化阶段;综合节后1个月的复产情况来看,锑精矿、锑锭开工率回升幅度弱于往年,但氧化锑开工率回升则强于往年,矿端紧缺程度有望进一步加大;但截至2024年2月我国锑品净出口量同比出现下滑,外需减弱或为锑价小幅下跌的原因。锡锭本周价格为22.61万元/吨,环比上涨0.56%;3月矿端供应仍趋紧,终端光伏及镀锡板订单表现良好、下游部分焊锡厂家增产,支撑锡价。本周五氧化二钒本周价格为7.90万元/吨,环比下降3.70%;金属锗本周价格9450元/公斤,环比持平;金属镓价格为2135元/千克,环比下降0.70%。由于海外锑矿供应收紧预期加强、光伏需求有望持续景气,库存持续低位的情况下锑价中枢有望稳步抬升,建议关注弹性较大的标的:湖南黄金(金锑双轮,驱动成长)。锂:本周碳酸锂价格为11.27万元/吨,环比上升0.40%;氢氧化锂价格为9.94万吨/元,环比上升1.33%。对于后续锂行业走势判断,需求悲观预期持续演绎,Q1需求淡季下锂价可能达到拐点,但随着供应端逐步释放,过剩格局基本确定,锂价中枢将持续下移。2024年供给端成本竞争加剧,行业持续洗牌,随着成本曲线左移,高成本项目可能面临出清。建议关注自给率高且具成本优势的企业中矿资源等。钴镍:本周电解镍市场均价为13.82万元/吨,环比下降4.11%,本周国内精炼镍产量维持高位,而下游需求仅为刚需采购,镍价预计仍为偏弱运行。本周硫酸镍本周价格3.13万元/吨,环比持平。本周电解钴价格为23.8万元/吨,环比上升2.59%。看好需求或超预期带来板块估值及情绪改善的锂电中上游企业华友钴业。风险提示供给不及预期;新能源产业景气度不及预期;宏观经济波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

3天前020积分

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

附下载")

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

3天前020积分

-

基础化工行业研究:价值回归风格再现,建议重点关注传统龙头和轮胎板块 国金证券 2024-04-25(17页) 附下载

附下载")

行业观点公募基金配置化工行业水平仍有回落,优质龙头关注度提升明显。2024年1季度公募基金配置化工行...

1.63 MB共17页中文简体

3天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

附下载")

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

3天前020积分

-

天阳科技 注重高质量增长,加大算力领域投入 国金证券 2024-04-25(4页) 附下载

天阳科技(300872)2024年4月,公司分别发布2023年报及2024年一季报。公司2023年全...

995.76 KB共4页中文简体

3天前218积分

-

日月股份 盈利、现金流改善明显,平台化技术打开增量空间 国金证券 2024-04-25(4页) 附下载

日月股份(603218)2024年4月24日公司披露年报,2023年实现营收46.6亿元,同比-4....

965.1 KB共4页中文简体

3天前018积分

-

玲珑轮胎 业绩符合预期,盈利继续修复 国金证券 2024-04-25(4页) 附下载

玲珑轮胎(601966)业绩简评2024年4月24日公司发布了年报及1季报,2023年实现营业收入2...

1008.71 KB共4页中文简体

3天前218积分

-

美年健康 量价齐升业绩增长,龙头发展前景可期 国金证券 2024-04-25(4页) 附下载

美年健康(002044)2024年4月24日,公司发布2023年年度报告。2023年,公司实现收入1...

890.85 KB共4页中文简体

3天前018积分

-

科德数控 1Q业绩出现波动,看好全年表现 国金证券 2024-04-25(4页) 附下载

科德数控(688305)事件2024年4月24日公司发布23年报和24年一季报,23年实现营业收入4...

949.8 KB共4页中文简体

3天前218积分

-

爱美客 业绩符合预期,增长势能持续释放 国金证券 2024-04-25(4页) 附下载

爱美客(300896)2024年4月24日,公司发布2024年一季度报告。1Q24年公司实现收入8....

958.99 KB共4页中文简体

3天前018积分

-

传音控股 市场份额持续提升,盈利能力维持稳定 国金证券 2024-04-25(4页) 附下载

传音控股(688036)2024年4月24日公司披露一季报,Q1营收174亿元,同增88%;归母净利...

908.17 KB共4页中文简体

3天前218积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

附下载")

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

4天前020积分

-

扬农化工 业绩符合预期,静待行业拐点 国金证券 2024-04-24(4页) 附下载

附下载")

扬农化工(600486)事件4月22日,公司发布2024年1季报,公司2024年1季度实现营收31....

1011.51 KB共4页中文简体

4天前618积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

附下载")

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

4天前218积分

-

应流股份 两机业务持续突破,低空经济催化长期成长 国金证券 2024-04-24(4页) 附下载

附下载")

应流股份(603308)4月23日,公司发布23年年报和24年一季报,23年公司实现收入24.12亿...

904.77 KB共4页中文简体

4天前218积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

附下载")

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

4天前018积分

-

中熔电气 毛利率压力渐显,海外市场未来可期 国金证券 2024-04-24(4页) 附下载

附下载")

中熔电气(301031)2024年4月23日公司披露年报、一季报,2023年实现营收10.6亿元,同...

939.49 KB共4页中文简体

4天前218积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

4天前018积分

-

应流股份 两机业务持续突破,低空经济催化长期成长 国金证券 2024-04-24(4页) 附下载

应流股份(603308)4月23日,公司发布23年年报和24年一季报,23年公司实现收入24.12亿...

904.77 KB共4页中文简体

4天前018积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

4天前218积分