乐歌股份深度研究:智能升降出海龙头,先发布局海外仓储东方财富证券2024-03-22.pdf

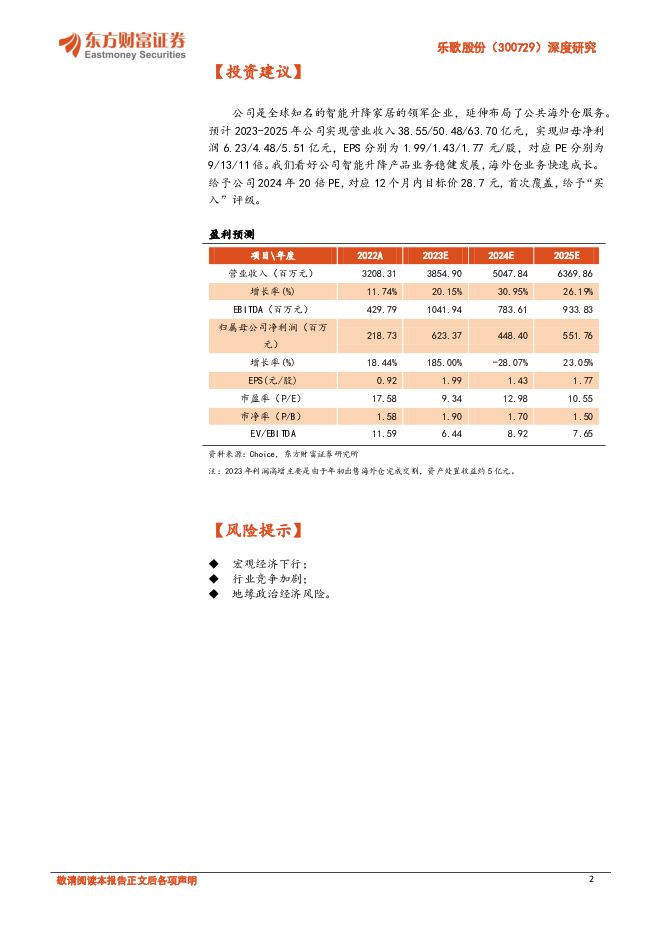

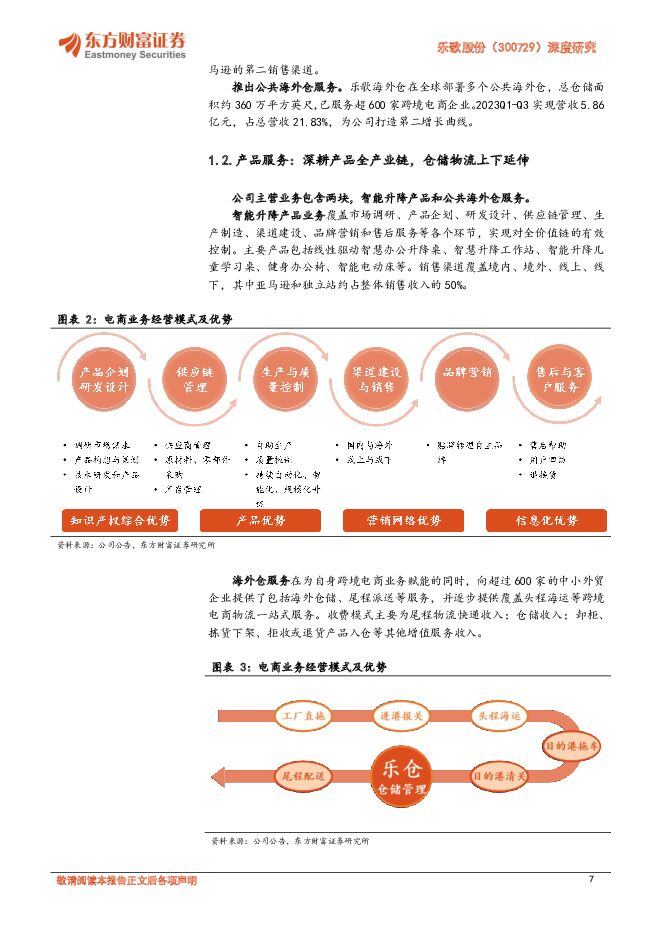

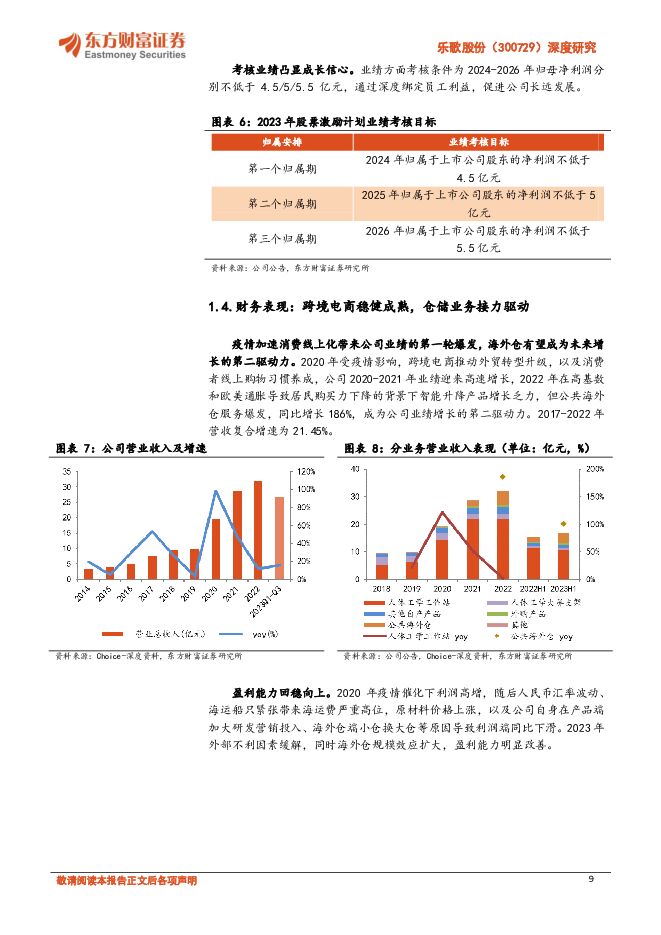

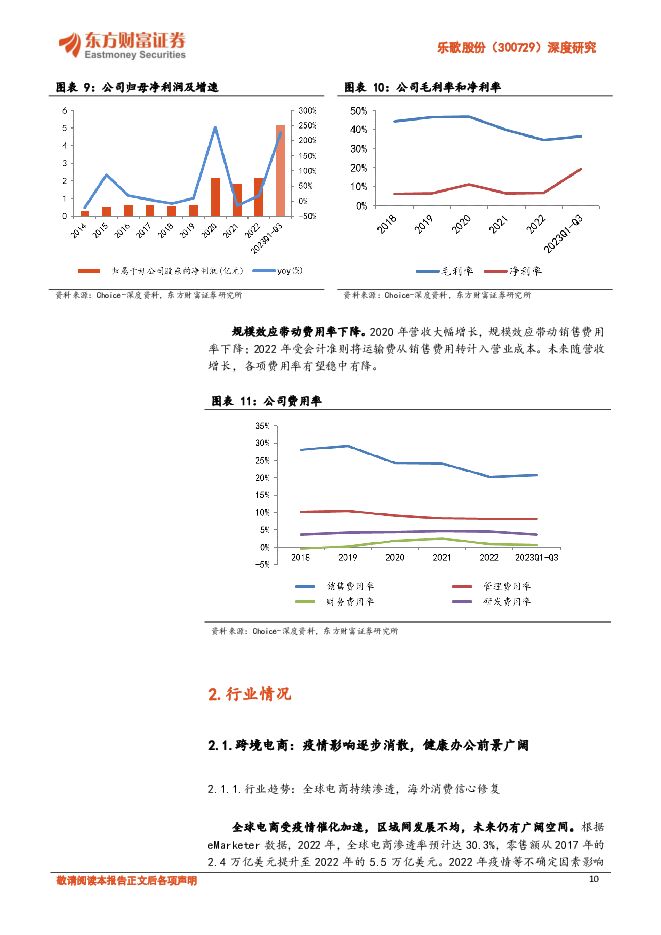

摘要:乐歌股份(300729)【投资要点】公司是全球知名的智能升降家居的领军企业。公司成立于2002年,主营产品主要利用线性驱动技术,自主研发、制造和销售,打造了智能办公升降桌等具有代表性的人体工学产品。随着公司业务规模的不断扩大,延伸布局了跨境电商公共海外仓创新服务综合体项目,提供了包括海外仓储、尾程派送等服务,并逐步提供覆盖头程海运等跨境电商物流一站式服务。全球跨境电商持续渗透,疫情影响逐步消散,健康办公用品赛道前景广阔。海外仓需求激增。全球电商受疫情催化加速,区域间发展仍不均,国内制造业消费品供给饱和,外贸/出海是强有力支柱。健康办公受到了市场的关注也获得了政府的支持,2030年全球升降桌品类规模有望达到109.72亿美元,复合增速7.2%。而国内潜在市场巨大,健康办公等理念有待持续培育。跨境电商发展带动海外仓需求,当前美国海外仓租金持续上涨,核心港口的土地愈发紧缺。海外仓短期是亚马逊的配套物流途径,长期是独立站的必备物流模式。公司人体工学跨境电商业务有望稳健发展。1)产品力,公司产品丰富应用场景广阔,重视自主研发,全球专利领先,研发费用率相对稳定在4%;2)品牌力,公司2009年ODM代工转型自主品牌,当前境外“FlexiSpot”境内“乐歌”品牌双双领先;3)渠道力,公司销售模式覆盖境内、境外、线上、线下多类型,自有品牌产品主要通过独立站及以亚马逊为代表的线上三方平台触达C端客群。海外仓业务接力成为重要增长驱动力。目前乐歌海外仓主要集中在美国核心枢纽港口区域,面积约有330万平方英尺。2023Q1-Q3实现营收5.86亿元,营收占比持续提升。1)先发优势,把握行业发展机遇率先布局公共海外仓,从租赁到购买土地自建自持,稳定摊销的自持成本和占据稀缺土地资源,形成了较为明显的先发优势;2)规模优势,仓库面积和货物处理量扩大,规模效应下公司议价能力、运营能力、盈利能力持续提升。公司作为智能升降领域品牌跨境电商,多渠道M2C,合理估值高于行业平均。跨境电商领域,精品类较泛品类跨境电商的估值中枢更高;线性驱动领域:多渠道M2C较线下ODM贴牌模式的估值中枢更高。海外仓业务国内无可直接对标上市公司。美股上市公司大建云仓(GCT)市场价值乍被挖掘。【投资建议】公司是全球知名的智能升降家居的领军企业,延伸布局了公共海外仓服务。预计2023-2025年公司实现营业收入38.55/50.48/63.70亿元,实现归母净利润6.23/4.48/5.51亿元,EPS分别为1.99/1.43/1.77元/股,对应PE分别为9/13/11倍。我们看好公司智能升降产品业务稳健发展,海外仓业务快速成长。给予公司2024年20倍PE,对应12个月内目标价28.7元,首次覆盖,给予“买入”评级。【风险提示】宏观经济下行;行业竞争加剧;地缘政治经济风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

长城汽车 系列点评八:2024Q1盈利高增,高端化+出海持续发力 民生证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)事件概述:公司发布2024Q1业绩:长城汽车2024Q1营业总收入为428....

823.39 KB共3页中文简体

1天前418积分

-

浙江鼎力 2023年报&2024年一季报点评:Q1非经短期影响净利润增速,臂式放量+出海带动盈利能力提升 东吴证券 2024-04-25(4页) 附下载

附下载")

浙江鼎力(603338)事件:公司发布2023年年报和2024年一季报。2023年公司实现归母净利润...

588.11 KB共4页中文简体

1天前218积分

-

英维克 2023年报&一季报点评:24Q1业绩亮眼,“全链条”平台持续提升竞争力 东方财富证券 2024-04-25(4页) 附下载

英维克(002837)【投资要点】近期,公司发布2023年年报及2024年一季报。2023年:营业收...

538.68 KB共4页中文简体

1天前018积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

1天前218积分

-

兴业科技 2023年报&一季报点评:汽车内饰用皮革快速增长,积极开拓海外市场 东方财富证券 2024-04-25(4页) 附下载

附下载")

兴业科技(002674)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

525.22 KB共4页中文简体

1天前218积分

-

闻泰科技 2023年报&一季报点评:23年多双“靴子”落地,阶段性推进ODM业务领域扩展 东方财富证券 2024-04-25(4页) 附下载

闻泰科技(600745)【投资要点】2024年4月23日,闻泰科技公告2023年报和2024年一季报...

546.29 KB共4页中文简体

1天前018积分

-

新大陆 利润端实现高增,业务出海有望打造公司重要增长极 信达证券 2024-04-25(5页) 附下载

新大陆(000997)事件:新大陆发布2023年度报告,2023年,公司实现营收82.50亿元,同比...

333.26 KB共5页中文简体

1天前218积分

-

水羊股份 2023年报&一季报点评:伊菲丹抖音高速增长,关注高奢品牌运营进展 东方财富证券 2024-04-25(4页) 附下载

水羊股份(300740)【投资要点】公司发布2023年及2024年一季报。2023年实现收入44.9...

538.86 KB共4页中文简体

1天前218积分

-

神州泰岳 公司2024一季报点评:利润同比高增,游戏出海表现亮眼 中国银河 2024-04-25(3页) 附下载

神州泰岳(300002)核心观点:事件:公司发布2024年度一季报:2024年第一季度公司实现营业收...

417.63 KB共3页中文简体

1天前218积分

-

华测导航 低空新机遇,出海正当时 华安证券 2024-04-25(4页) 附下载

华测导航(300627)主要观点:业绩预告公司年报显示,2023年度实现营业收入26.78亿元,同比...

536.62 KB共4页中文简体

1天前018积分

-

东方财富 证券业务回暖,回购彰显信心 国信证券 2024-04-25(6页) 附下载

东方财富(300059)核心观点东方财富发布2024年第一季度报告。一季度公司实现营业收入24.56...

884.34 KB共6页中文简体

1天前218积分

-

东方财富 自营投资表现较好,支撑业绩韧性 平安证券 2024-04-25(4页) 附下载

东方财富(300059)事项:东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-1...

863.8 KB共4页中文简体

1天前218积分

-

标榜股份 2024Q1盈利能力环比改善,新能源+出海是核心成长逻辑 国投证券 2024-04-25(4页) 附下载

标榜股份(301181)事件:4月24日,标榜股份发布2024年一季报,实现营收1.25亿元,同比-...

860.07 KB共4页中文简体

1天前218积分

-

东方财富 2024年一季报点评:自营表现亮眼,期待市场活跃度回升 东吴证券 2024-04-25(3页) 附下载

东方财富(300059)投资要点事件:东方财富发布2024年一季报,公司24Q1实现营业总收入24....

420.91 KB共3页中文简体

1天前118积分

-

东方财富 经纪两融市占率持续提升,自营有望开辟第二增长极 信达证券 2024-04-25(5页) 附下载

东方财富(300059)事件:东方财富发布2024年一季报,公司一季度实现营收24.56亿元,同比-...

414.47 KB共5页中文简体

1天前018积分

-

宏观视角看中国企业出海系列一:高质量发展阶段中国企业出海的新趋势 东海证券 2024-04-25(26页) 附下载

在本篇中,我们通过跨国比较视野,回答中国企业出海的三个基本问题:当前中国企业为什么要出海?政策对于企...

977.6 KB共26页中文简体

1天前215积分

-

策略专题:季度区间内的行业配置方法探索 东方财富证券 2024-04-25(21页) 附下载

【核心观点】在季度区间的时长内,通过量价类信息,和分析师盈利预期的信息,构建两大类因子,分别寻找每个...

1.11 MB共21页中文简体

1天前010积分

-

跨境电商行业深度研究报告:短跑至长跑,跨境出海提速 上海证券 2024-04-24(29页) 附下载

附下载")

主要观点跨境电商行业:海外电商需求提升,跨境物流及供应链完善,“中国智造”出海加速。长期催化:逆全球...

1.53 MB共29页中文简体

2天前220积分

-

微电生理 深度研究:电生理国产破局者,引领尖端壁垒重塑 东方财富证券 2024-04-24(38页) 附下载

微电生理(688351)【投资要点】电生理实力国产领先,冰火电三大能量协同布局打破外资尖端壁垒。成立...

3.23 MB共38页中文简体

2天前218积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

附下载")

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

2天前018积分