长白山2023年净利润较2019年增长83%,双旺季值得期待国信证券2024-03-24.pdf

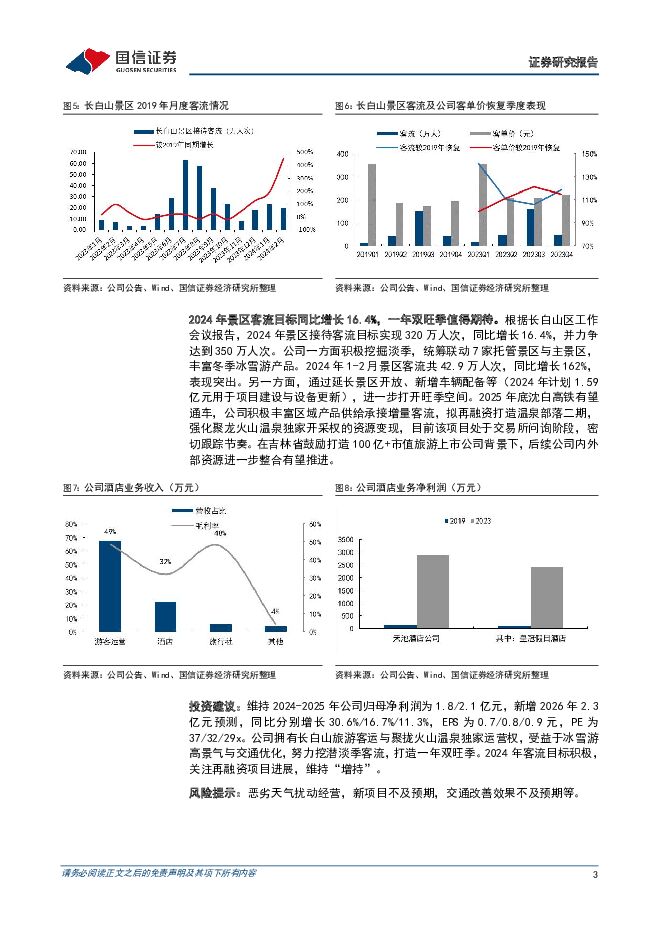

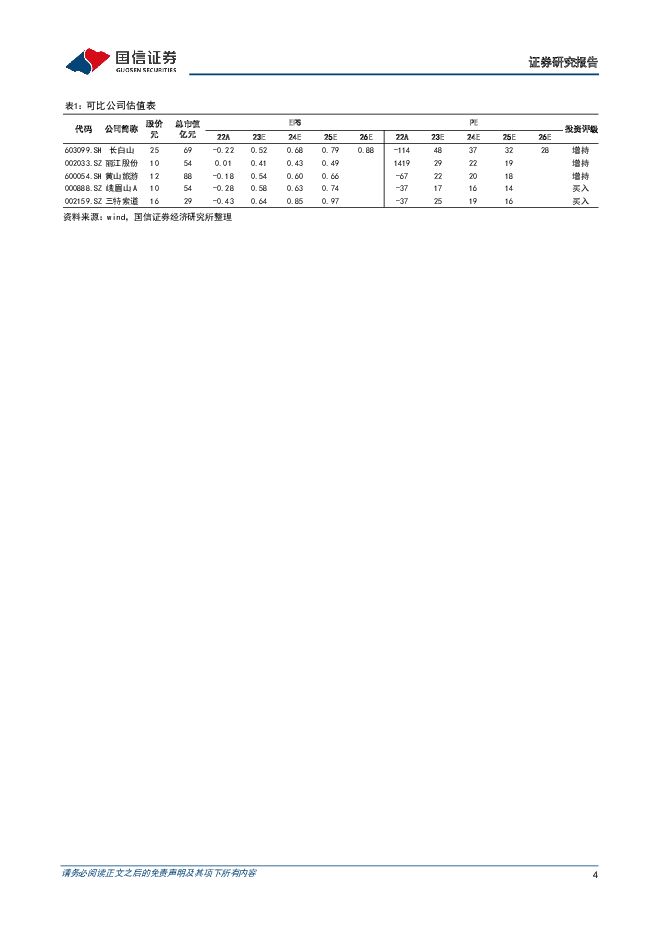

摘要:长白山(603099)核心观点公司2023年净利润较2019年增长83%,处预告中值偏下。2023年公司实现营收6.2亿元/+218.7%,较2019年增长33%;归母净利润1.4亿元,同比扭亏,较2019年增长83%,处预告中值偏下;归母净利率22%,较2019年增加6pct,主要系酒店盈利能力改善。分季度看,2023Q3依然贡献绝对利润,基本等同于全年;Q2扭亏为盈,Q1与Q4亏损。其中Q4客流较2019增长但亏损放大,主要与维护改造工程结算款、职工绩效等增加有关。公司拟每10股派现金红利0.78元(含税),分红率15.07%,与2019年分红率相近。量价提升助推旅游客运增长,酒店实现规模盈利。2023年景区客流275万人次,可比口径较2019年增长约18%,受益于2021年底敦白高铁开通、东北冰雪游热度提升,同时公司积极开展线上营销。分业务看,旅游客运/酒店/旅行社/其他业务分别实现收入4.2/1.4/0.3/0.3亿元,较2019年分别增长30%/190%/29%/126%,前两个核心业务毛利率为48.7%/32.1%,较2019年分别-1.2pct/+26pct。其中,旅游客运客单价受益于山门下移及包车业务提升,但疫后首年更新维修成本增加带来毛利率波动;皇冠假日酒店自2016年投运后逐步爬坡,2023年收入9965万元,净利润2387万元,盈利显著释放。2024年景区客流目标同比增长16.4%,一年双旺季值得期待。根据长白山区工作会议报告,2024年景区接待客流目标实现320万人次,同比增长16.4%,并力争达到350万人次。公司一方面积极挖掘淡季,统筹联动7家托管景区与主景区,丰富冬季冰雪游产品。2024年1-2月景区客流共42.9万人次,同比增长162%,表现突出。另一方面,通过延长景区开放、新增车辆配备等(2024年计划1.59亿元用于项目建设与设备更新),进一步打开旺季空间。2025年底沈白高铁有望通车,公司积极丰富区域产品供给承接增量客流,拟再融资打造温泉部落二期,强化聚龙火山温泉独家开采权的资源变现,目前该项目处于交易所问询阶段,密切跟踪节奏。在吉林省鼓励打造100亿+市值旅游上市公司背景下,后续公司内外部资源进一步整合有望推进。风险提示:恶劣天气扰动经营,新项目不及预期,交通改善效果不及预期等。投资建议:维持2024-2025年公司归母净利润为1.8/2.1亿元,新增2026年2.3亿元预测,同比分别增长30.6%/16.7%/11.3%,EPS为0.7/0.8/0.9元,PE为37/32/28x。公司拥有长白山旅游客运与聚拢火山温泉独家运营权,受益于冰雪游高景气与交通优化,努力挖潜淡季客流,打造一年双旺季。2024年客流目标积极,关注再融资项目进展,维持“增持”。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

附下载")

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

2天前020积分

-

格林美 前驱体行业领先企业,受益以旧换新政策回收业务未来可期 国信证券 2024-04-25(38页) 附下载

格林美(002340)核心观点公司是国内前三的锂电三元前驱体材料生产企业,并在资源综合利用领域深耕多...

2.77 MB共38页中文简体

2天前218积分

-

亿田智能 2023年报点评:直营收入增长较快,业绩有所承压 国信证券 2024-04-25(6页) 附下载

亿田智能(300911)核心观点经营有所承压,Q4盈利受募投项目转固影响。公司2023年实现营收12...

408.74 KB共6页中文简体

2天前218积分

-

燕京啤酒 高基数压制收入增速,费效提升助力利润释放 国信证券 2024-04-25(6页) 附下载

燕京啤酒(000729)核心观点收入增速有所放缓,利润展现较高弹性。燕京啤酒公布2024年第一季度报...

462.04 KB共6页中文简体

2天前218积分

-

新澳股份 第一季度收入增长13%,毛利率小幅提升 国信证券 2024-04-25(6页) 附下载

新澳股份(603889)核心观点第一季度收入增长12.5%,财务费用率提升令净利率小幅下降。公司是羊...

603.42 KB共6页中文简体

2天前218积分

-

盐津铺子 春节动销旺盛,战略转型红利持续释放 国信证券 2024-04-25(6页) 附下载

盐津铺子(002847)核心观点2024年第一季度公司收入、利润表现亮眼。2024年第一季度公司实现...

448.3 KB共6页中文简体

2天前018积分

-

翔宇医疗 2023年归母净利润增长81%,持续加大研发投入力度 国信证券 2024-04-25(6页) 附下载

翔宇医疗(688626)核心观点2023年业绩快速增长,康复器械疫后需求复苏强劲。2023年公司实现...

406.03 KB共6页中文简体

2天前018积分

-

行动教育 2024Q1业绩点评:2024年一季度归母净利润同增34%,销售收款支撑未来增长 国信证券 2024-04-25(6页) 附下载

行动教育(605098)核心观点2024Q1归母净利润同增34%,略优于我们预期。2024Q1,公司...

313.79 KB共6页中文简体

2天前218积分

-

龙佰集团 2023年季度净利逐季提升,钛矿价格稳定高位 国信证券 2024-04-25(8页) 附下载

龙佰集团(002601)核心观点公司2023年四季度归母净利润同环比提升,2024年一季度归母净利润...

870.2 KB共8页中文简体

2天前218积分

-

盘江股份 煤价下行、销量下滑拖累业绩,煤电新一体化发展改善可期 国信证券 2024-04-25(7页) 附下载

盘江股份(600395)核心观点2023年煤价下行、自产煤销量减少,业绩下降;2024Q1自产煤销量...

571.35 KB共7页中文简体

2天前218积分

-

凯因科技 凯力唯销售收入同比增长超过200%, 派益生乙肝适应症有序推进 国信证券 2024-04-25(16页) 附下载

凯因科技(688687)核心观点核心品种凯力唯销售收入同比增长超过200%。2023年, 公司实现营...

718.13 KB共16页中文简体

2天前218积分

-

华鲁恒升 一季度营收净利双增,低成本竞争战略不改 国信证券 2024-04-25(7页) 附下载

华鲁恒升(600426)核心观点公司2024年一季度营收、归母净利润同环比双增。公司发布2024年一...

986.09 KB共7页中文简体

2天前218积分

-

芒果超媒 23年年报及24Q1点评:广告增速向上,内容表现值得期待 国信证券 2024-04-25(6页) 附下载

芒果超媒(300413)核心观点营收增长稳健,所得税政策调整扰动业绩表现。1)23年全年公司实现营业...

408.78 KB共6页中文简体

2天前118积分

-

健盛集团 第一季度净利润增长112%,无缝服饰业务盈利改善 国信证券 2024-04-25(6页) 附下载

健盛集团(603558)核心观点第一季度收入增长10%,净利润增长112%,无缝服饰业务盈利能力改善...

589 KB共6页中文简体

2天前218积分

-

华能国际 煤电盈利同比大幅增长,新能源盈利表现稳健 国信证券 2024-04-25(7页) 附下载

华能国际(600011)核心观点营业收入微升,归母净利润同比大幅增长。2024年第一季度,公司实现营...

372.78 KB共7页中文简体

2天前218积分

-

东方财富 证券业务回暖,回购彰显信心 国信证券 2024-04-25(6页) 附下载

东方财富(300059)核心观点东方财富发布2024年第一季度报告。一季度公司实现营业收入24.56...

884.34 KB共6页中文简体

2天前218积分

-

好太太 2023年年报点评:产品迭代、渠道深化,盈利能力提升 国信证券 2024-04-25(6页) 附下载

好太太(603848)核心观点营收、利润双增,经营效率提升。公司发布2023年年报,2023年营收1...

387.76 KB共6页中文简体

2天前018积分

-

海大集团 2023年报及2024一季报点评:饲料主业经营稳健,生猪养殖成本下降 国信证券 2024-04-25(7页) 附下载

附下载")

海大集团(002311)核心观点2023年营收稳步增长,净利受养殖行情低迷影响同比下降。公司2023...

651.56 KB共7页中文简体

2天前018积分

-

爱美客 一季度归母净利润增长27%,产品矩阵建设稳步推进 国信证券 2024-04-25(6页) 附下载

爱美客(300896)核心观点一季度业绩增长稳健,主要产品持续扩大规模体量。公司2024年一季度营收...

592.56 KB共6页中文简体

2天前218积分

-

宝信软件 2024年一季报点评:收入增速反弹,业绩持续稳健增长 国信证券 2024-04-25(5页) 附下载

宝信软件(600845)核心观点一季度收入高增长。公司发布24Q1财报,收入33.91亿元(+34....

572.58 KB共5页中文简体

2天前018积分