伟测科技公司事件点评报告:2023Q4创营收历史新高,逆周期布局把握芯片测试机遇华鑫证券2024-03-23.pdf

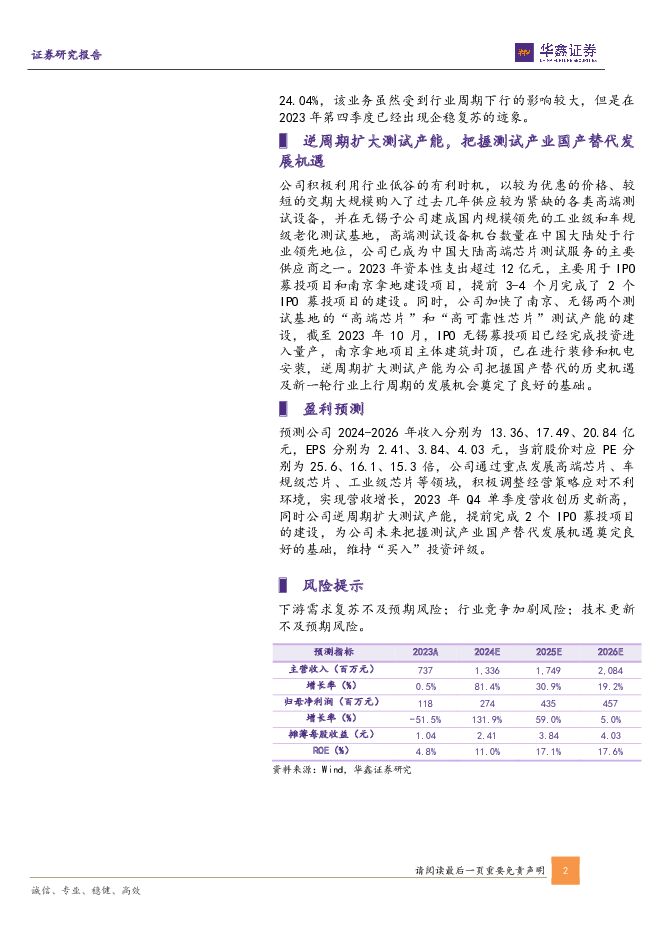

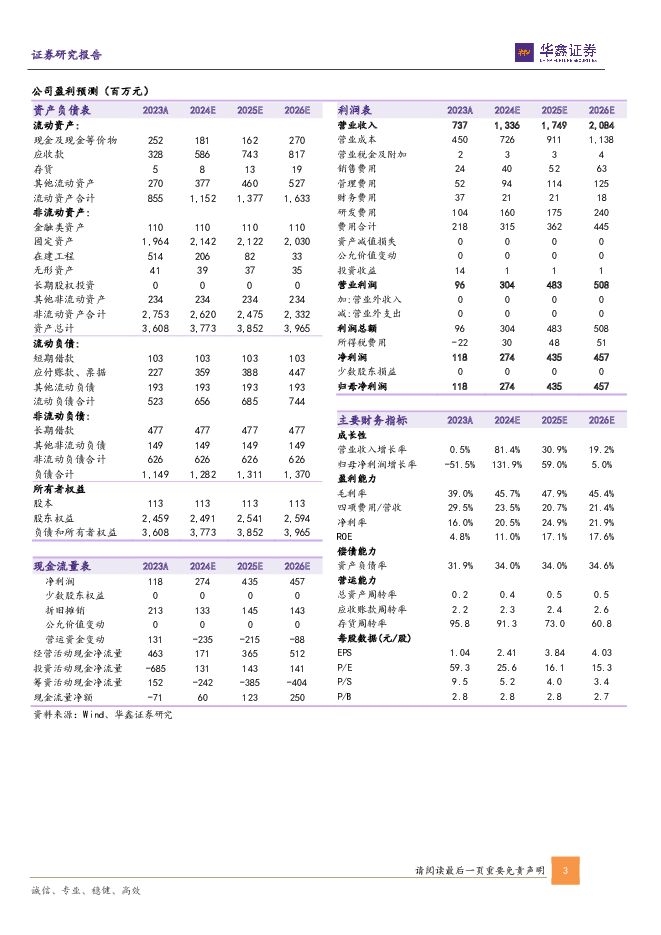

摘要:伟测科技(688372)事件伟测科技发布2023年度报告,公司2023年度实现营业收入73,652.48万元,较2022年同期增长0.48%;实现归母净利润11,799.63万元,较2022年同期减少51.57%;实现扣非净利润9,067.86万元,较2022年同期减少55.06%。投资要点积极调整经营策略应对不利环境,营收略有增长受到2023年全球终端市场需求疲软以及集成电路行业处于下行周期的影响,公司积极调整自身的经营策略以应对十分不利的外部环境,将发展重点放在具备突出优势的高端芯片、车规级芯片、工业级芯片等领域,通过加快其测试产能建设、研发投入和客户订单开拓,有效对冲了其他领域需求的下降,最终实现了2023年度73,652.48万元的营收,较2022年同期增长0.48%。此外,公司2023年实现归母净利润11,799.63万元,较2022年同期减少51.57%,这主要是由于股份支付费用和研发投入的增加,新建产能的产能利用率处于爬坡期导致各类固定成本上升,部分测试设备产能利用率和部分测试服务价格下降以及集成电路行业处于下行周期等原因。2023Q4创营收历史新高,高端芯片测试表现突出公司2023年Q1营收处在低谷,Q2营收较Q1有所恢复,Q3营收大幅度增长,创单季度营收历史新高,Q4继续保持增长态势再创单季度营收历史新高,Q4单季度营收达到了2.2亿元左右,下游需求的复苏态势明显。公司在2023年持续加大研发投入,积极把握集成电路测试产业的国产化替代趋势,重点研发高算力高性能芯片、车规级及工业级高可靠性芯片等高端芯片的测试工艺难点,研发费用率从2022年的9.44%上升到了14.09%。公司重点投入的高端芯片测试业务表现突出,测试收入逆势同比增长8.31%,在主营业务收入中的比重由2022年的68.58%上升至2023年的75.96%,成为保障2023年公司营业收入实现增长的压舱石。中端芯片测试的收入受消费电子去库存的不利影响同比下降25.16%,在主营业务收入中的比重由2022年的31.42%下降至2023年的24.04%,该业务虽然受到行业周期下行的影响较大,但是在2023年第四季度已经出现企稳复苏的迹象。逆周期扩大测试产能,把握测试产业国产替代发展机遇公司积极利用行业低谷的有利时机,以较为优惠的价格、较短的交期大规模购入了过去几年供应较为紧缺的各类高端测试设备,并在无锡子公司建成国内规模领先的工业级和车规级老化测试基地,高端测试设备机台数量在中国大陆处于行业领先地位,公司已成为中国大陆高端芯片测试服务的主要供应商之一。2023年资本性支出超过12亿元,主要用于IPO募投项目和南京拿地建设项目,提前3-4个月完成了2个IPO募投项目的建设。同时,公司加快了南京、无锡两个测试基地的“高端芯片”和“高可靠性芯片”测试产能的建设,截至2023年10月,IPO无锡募投项目已经完成投资进入量产,南京拿地项目主体建筑封顶,已在进行装修和机电安装,逆周期扩大测试产能为公司把握国产替代的历史机遇及新一轮行业上行周期的发展机会奠定了良好的基础。盈利预测预测公司2024-2026年收入分别为13.36、17.49、20.84亿元,EPS分别为2.41、3.84、4.03元,当前股价对应PE分别为25.6、16.1、15.3倍,公司通过重点发展高端芯片、车规级芯片、工业级芯片等领域,积极调整经营策略应对不利环境,实现营收增长,2023年Q4单季度营收创历史新高,同时公司逆周期扩大测试产能,提前完成2个IPO募投项目的建设,为公司未来把握测试产业国产替代发展机遇奠定良好的基础,维持“买入”投资评级。风险提示下游需求复苏不及预期风险;行业竞争加剧风险;技术更新不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

科德教育 手握国产AI芯片独角兽股权,价值亟待重估 华源证券 2024-04-25(28页) 附下载

附下载")

科德教育(300192)立身油墨,转型教育,着眼新兴。公司原名为苏州科斯伍德油墨股份有限公司,专注于...

1.91 MB共28页中文简体

3天前218积分

-

浙江荣泰 公司事件点评报告:业绩亮眼,长期成长可期 华鑫证券 2024-04-25(5页) 附下载

浙江荣泰(603119)事件浙江荣泰发布公告:1)2023年报:实现营收8亿元/yoy+19.89%...

310.44 KB共5页中文简体

3天前018积分

-

扬农化工 公司事件点评报告:2024Q1盈利承压,新项目推进助力成长 华鑫证券 2024-04-25(5页) 附下载

扬农化工(600486)事件扬农化工发布一季度业绩公告:2024年第一季度营收约31.76亿元,同比...

329.59 KB共5页中文简体

3天前018积分

-

燕京啤酒 公司事件点评报告:提效控费,释放利润弹性 华鑫证券 2024-04-25(5页) 附下载

燕京啤酒(000729)事件2024年04月24日,燕京啤酒发布2024年一季度业绩公告。投资要点收...

326.68 KB共5页中文简体

3天前018积分

-

熊猫乳品 公司事件点评报告:利润端增速亮眼,多极增长逻辑清晰 华鑫证券 2024-04-25(5页) 附下载

附下载")

熊猫乳品(300898)事件2024年4月24日,熊猫乳品发布2023年年报和2024年一季度报。投...

355.06 KB共5页中文简体

3天前018积分

-

彤程新材 公司事件点评报告:业绩大幅增长,光刻胶打造第二增长极 华鑫证券 2024-04-25(5页) 附下载

彤程新材(603650)事件彤程新材发布2023年年报:公司2023年实现营收29.44亿元,同比增...

321.88 KB共5页中文简体

3天前018积分

-

江龙船艇 公司事件点评报告:业绩显著改善,迎向上拐点 华鑫证券 2024-04-25(5页) 附下载

江龙船艇(300589)事件江龙船艇发布2023年报及2024年一季报:2023年实现营业收入11....

326.38 KB共5页中文简体

3天前018积分

-

华策影视 公司事件点评报告:新质生产力下优质内容价值有望持续凸显 华鑫证券 2024-04-25(6页) 附下载

华策影视(300133)事件华策影视发布2023年年报及2024年一季报公告:2023年总营收22....

355.52 KB共6页中文简体

3天前018积分

-

桂发祥 公司事件点评报告:一季度利润承压,品牌渠道齐发力 华鑫证券 2024-04-25(5页) 附下载

桂发祥(002820)事件2024年04月24日,桂发祥发布2024年一季度报。投资要点营收实现稳增...

324.35 KB共5页中文简体

3天前018积分

-

晨光生物 公司事件点评报告:业绩落于预告中枢,植提业务表现稳健 华鑫证券 2024-04-25(5页) 附下载

晨光生物(300138)事件2024年4月24日,晨光生物发布2024年一季度业绩报告。投资要点Q1...

329.48 KB共5页中文简体

3天前018积分

-

百诚医药 公司事件点评报告:业绩符合预期,在手订单稳健增长 华鑫证券 2024-04-25(5页) 附下载

百诚医药(301096)事件百诚医药股份发布公告:2023年公司实现营业收入10.17亿元,较上年同...

307.2 KB共5页中文简体

3天前018积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

附下载")

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

4天前018积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

4天前218积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

附下载")

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

4天前018积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

4天前218积分

-

立昂微 公司信息更新报告:2024Q1业绩环比回升,射频芯片销售增量显著 开源证券 2024-04-24(4页) 附下载

附下载")

立昂微(605358)2024Q1毛利率环比修复明显,看好公司长期发展,维持“买入”评级公司发布20...

833.36 KB共4页中文简体

4天前218积分

-

天新药业 公司事件点评报告:价格逐步回升,利润增长有望逐步恢复 华鑫证券 2024-04-24(5页) 附下载

附下载")

天新药业(603235)事件天新药业股份发布公告:2023年公司实现营业收入18.82亿元,较上年同...

310.29 KB共5页中文简体

4天前218积分

-

立昂微 公司信息更新报告:2024Q1业绩环比回升,射频芯片销售增量显著 开源证券 2024-04-24(4页) 附下载

立昂微(605358)2024Q1毛利率环比修复明显,看好公司长期发展,维持“买入”评级公司发布20...

833.36 KB共4页中文简体

4天前618积分

-

天新药业 公司事件点评报告:价格逐步回升,利润增长有望逐步恢复 华鑫证券 2024-04-24(5页) 附下载

天新药业(603235)事件天新药业股份发布公告:2023年公司实现营业收入18.82亿元,较上年同...

310.29 KB共5页中文简体

4天前418积分

-

铂科新材 业绩符合预期,芯片电感成第二增长点 中邮证券 2024-04-24(5页) 附下载

附下载")

铂科新材(300811)业绩逆势上涨,芯片电感业务释放利润4月19日晚,公司发布2023年度报告。公...

485.24 KB共5页中文简体

4天前218积分