金盘科技业绩符合市场预期,海外市场订单增速亮眼海通国际2024-03-24.pdf

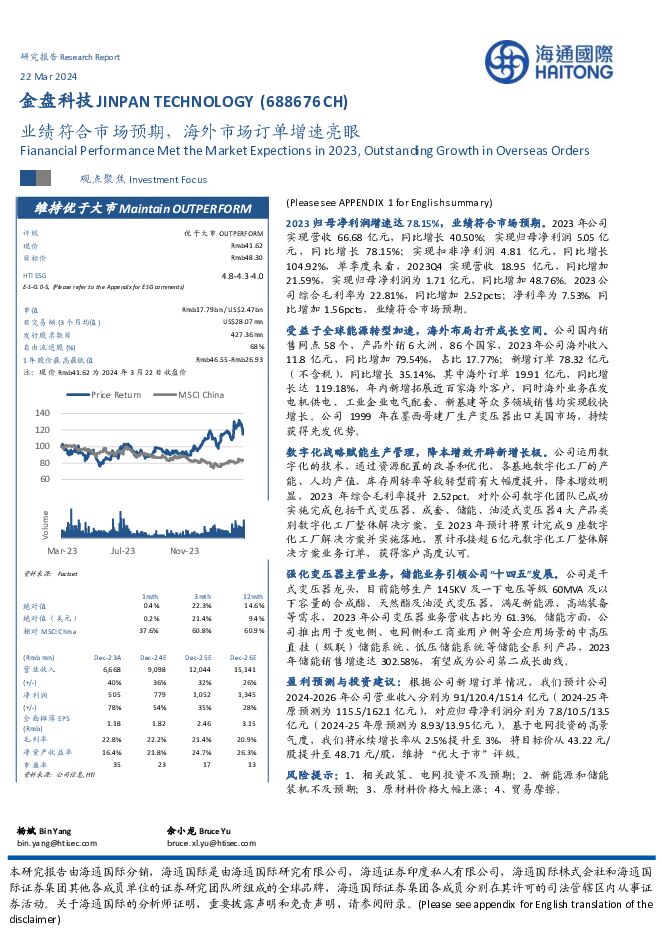

摘要:金盘科技(688676)2023归母净利润增速达78.15%,业绩符合市场预期。2023年公司实现营收66.68亿元,同比增长40.50%;实现归母净利润5.05亿元,同比增长78.15%;实现扣非净利润4.81亿元,同比增长104.92%,单季度来看,2023Q4实现营收18.95亿元,同比增加21.59%,实现归母净利润为1.71亿元,同比增加48.76%。2023公司综合毛利率为22.81%,同比增加2.52pcts;净利率为7.53%,同比增加1.56pcts,业绩符合市场预期。受益于全球能源转型加速,海外布局打开成长空间。公司国内销售网点58个,产品外销6大洲,86个国家,2023年公司海外收入11.8亿元,同比增加79.54%,占比17.77%;新增订单78.32亿元(不含税),同比增长35.14%,其中海外订单19.91亿元,同比增长达119.18%,年内新增拓展近百家海外客户,同时海外业务在发电机供电、工业企业电气配套、新基建等众多领域销售均实现较快增长。公司1999年在墨西哥建厂生产变压器出口美国市场,持续获得先发优势。数字化战略赋能生产管理,降本增效开辟新增长极。公司运用数字化的技术,通过资源配置的改善和优化,各基地数字化工厂的产能、人均产值、库存周转率等较转型前有大幅度提升,降本增效明显,2023年综合毛利率提升2.52pct。对外公司数字化团队已成功实施完成包括干式变压器、成套、储能、油浸式变压器4大产品类别数字化工厂整体解决方案,至2023年预计将累计完成9座数字化工厂解决方案并实施落地,累计承接超6亿元数字化工厂整体解决方案业务订单,获得客户高度认可。强化变压器主营业务,储能业务引领公司“十四五”发展。公司是干式变压器龙头,目前能够生产145KV及一下电压等级60MVA及以下容量的合成酯、天然酯及油浸式变压器,满足新能源、高端装备等需求,2023年公司变压器业务营收占比为61.3%。储能方面,公司推出用于发电侧、电网侧和工商业用户侧等全应用场景的中高压直挂(级联)储能系统、低压储能系统等储能全系列产品,2023年储能销售增速达302.58%,有望成为公司第二成长曲线。盈利预测与投资建议:根据公司新增订单情况,我们预计公司2024-2026年公司营业收入分别为91/120.4/151.4亿元(2024-25年原预测为115.5/162.1亿元),对应归母净利润分别为7.8/10.5/13.5亿元(2024-25年原预测为8.93/13.95亿元)。基于电网投资的高景气度,我们将永续增长率从2.5%提升至3%,将目标价从43.22元/股提升至48.71元/股,维持“优大于市”评级。风险提示:1、相关政策、电网投资不及预期;2、新能源和储能装机不及预期;3、原材料价格大幅上涨;4、贸易摩擦。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业国产自免单品商业化元年:百舸争流,千帆竞发 海通国际 2024-04-25(62页) 附下载

附下载")

自身免疫疾病治疗人数多、往往需终身用药,是全球第二大药物市场,新型疗法快速迭代。传统自免药物主要是免...

7.25 MB共62页中文简体

2天前020积分

-

九洲药业 九洲药业2023年报点评:全年收入利润增速放缓,CDMO业务实现高质量增长 海通国际 2024-04-25(11页) 附下载

附下载")

九洲药业(603456)投资要点:公告:九洲药业发布2023年报。点评:收入端增速放缓。2023年,...

2.18 MB共11页中文简体

2天前218积分

-

海康威视 公司年报点评:初步完成AIoT战略转型,24年归母净利润目标160-170亿 海通国际 2024-04-25(12页) 附下载

海康威视(002415)投资要点:初步完成智能物联(AIoT)战略转型,24年归母净利润目标160-...

2.08 MB共12页中文简体

2天前018积分

-

呈和科技 公司季报点评:2023年扣非净利润同比增长28.19%,24Q1扣非净利润同比增长21.99% 海通国际 2024-04-25(11页) 附下载

呈和科技(688625)投资要点:2023年扣非净利润同比增长28.19%,24Q1扣非净利润同比增...

2.07 MB共11页中文简体

2天前018积分

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

附下载")

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

3天前220积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

附下载")

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

3天前520积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

附下载")

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

3天前220积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

附下载")

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

3天前018积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

3天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

附下载")

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

3天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

附下载")

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

3天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

3天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

3天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

附下载")

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

3天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

附下载")

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

3天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

3天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

3天前018积分

-

方邦股份 静待下半年多产品放量 海通国际 2024-04-24(13页) 附下载

附下载")

方邦股份(688020)事件:公司发布一季报,1Q24收入6700万元,环比同比均有所下降,主要系公...

1.33 MB共13页中文简体

3天前018积分

-

方邦股份 静待下半年多产品放量 海通国际 2024-04-24(13页) 附下载

方邦股份(688020)事件:公司发布一季报,1Q24收入6700万元,环比同比均有所下降,主要系公...

1.33 MB共13页中文简体

3天前018积分

-

微芯生物 公司年报点评:2024,进入微芯原创新药收获之年 海通国际 2024-04-23(12页) 附下载

附下载")

微芯生物(688321)投资要点:2023年公司业绩表现平平。2023年公司营收5.2亿元,同比下滑...

2.23 MB共12页中文简体

4天前218积分