华能国际2023年年报点评:分红率57%,关注火电资本开支下行周期行业分红率的持续改善东吴证券2024-03-22.pdf

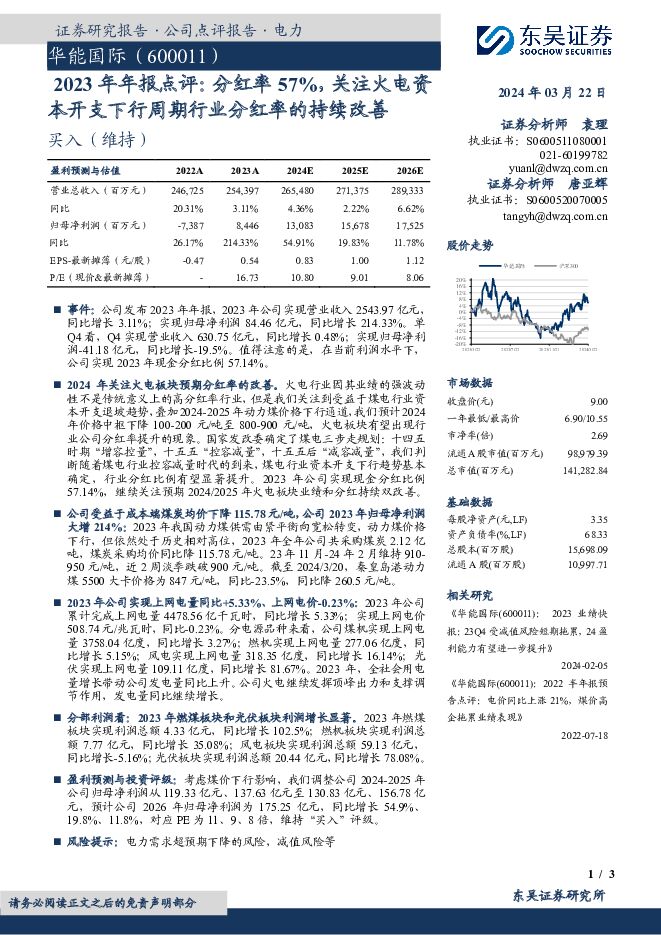

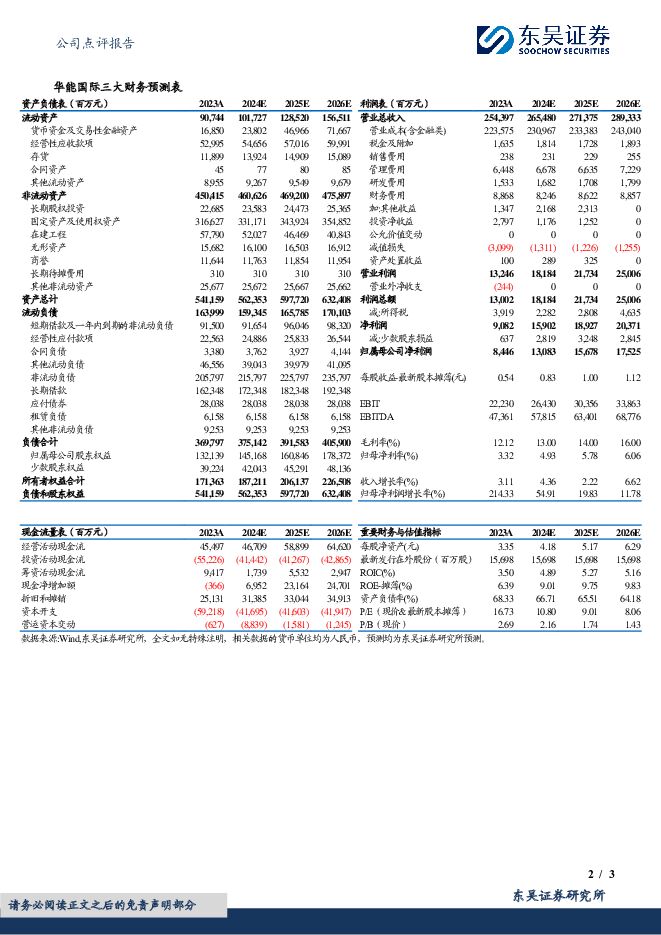

摘要:华能国际(600011)事件:公司发布2023年年报,2023年公司实现营业收入2543.97亿元,同比增长3.11%;实现归母净利润84.46亿元,同比增长214.33%。单Q4看,Q4实现营业收入630.75亿元,同比增长0.48%;实现归母净利润-41.18亿元,同比增长-19.5%。值得注意的是,在当前利润水平下,公司实现2023年现金分红比例57.14%。2024年关注火电板块预期分红率的改善。火电行业因其业绩的强波动性不是传统意义上的高分红率行业,但是我们关注到受益于煤电行业资本开支退坡趋势,叠加2024-2025年动力煤价格下行通道,我们预计2024年价格中枢下降100-200元/吨至800-900元/吨,火电板块有望出现行业公司分红率提升的现象。国家发改委确定了煤电三步走规划:十四五时期“增容控量”,十五五“控容减量”,十五五后“减容减量”,我们判断随着煤电行业控容减量时代的到来,煤电行业资本开支下行趋势基本确定,行业分红比例有望显著提升。2023年公司实现现金分红比例57.14%,继续关注预期2024/2025年火电板块业绩和分红持续双改善。公司受益于成本端煤炭均价下降115.78元/吨,公司2023年归母净利润大增214%:2023年我国动力煤供需由紧平衡向宽松转变,动力煤价格下行,但依然处于历史相对高位,2023年全年公司共采购煤炭2.12亿吨,煤炭采购均价同比降115.78元/吨。23年11月-24年2月维持910-950元/吨,近2周淡季跌破900元/吨。截至2024/3/20,秦皇岛港动力煤5500大卡价格为847元/吨,同比-23.5%,同比降260.5元/吨。2023年公司实现上网电量同比+5.33%、上网电价-0.23%:2023年公司累计完成上网电量4478.56亿千瓦时,同比增长5.33%;实现上网电价508.74元/兆瓦时,同比-0.23%。分电源品种来看,公司煤机实现上网电量3758.04亿度,同比增长3.27%;燃机实现上网电量277.06亿度,同比增长5.15%;风电实现上网电量318.35亿度,同比增长16.14%;光伏实现上网电量109.11亿度,同比增长81.67%。2023年,全社会用电量增长带动公司发电量同比上升。公司火电继续发挥顶峰出力和支撑调节作用,发电量同比继续增长。分部利润看:2023年燃煤板块和光伏板块利润增长显著。2023年燃煤板块实现利润总额4.33亿元,同比增长102.5%;燃机板块实现利润总额7.77亿元,同比增长35.08%;风电板块实现利润总额59.13亿元,同比增长-5.16%;光伏板块实现利润总额20.44亿元,同比增长78.08%。盈利预测与投资评级:考虑煤价下行影响,我们调整公司2024-2025年公司归母净利润从119.33亿元、137.63亿元至130.83亿元、156.78亿元,预计公司2026年归母净利润为175.25亿元,同比增长54.9%、19.8%、11.8%,对应PE为11、9、8倍,维持“买入”评级。风险提示:电力需求超预期下降的风险,减值风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业跟踪周报:中东局势缓和使得黄金避险属性得到弱化,黄金价格迎来回调 东吴证券 2024-04-27(20页) 附下载

附下载")

投资要点回顾本周行情(4月22日-4月26日),有色板块本周下跌2.04%,在全部一级行业中涨幅靠前...

1.13 MB共20页中文简体

1天前020积分

-

医药生物行业跟踪周报:为何中药板块二季度可能有大行情? 东吴证券 2024-04-28(34页) 附下载

投资要点本周、年初至今生物医药指数涨幅分别为4.43%、-11.97%,相对沪指的超额收益分别为3....

3.13 MB共34页中文简体

1天前220积分

-

偏光片行业深度:大陆面板厂商份额提升趋势明确,偏光片国产替代需求扩大 东吴证券 2024-04-26(17页) 附下载

投资要点春江水暖:面板复苏趋势明朗,产能持续向大陆转移:在需求端复苏和供给缩减的共同作用下,面板价格...

4.68 MB共17页中文简体

1天前020积分

-

煤炭开采行业跟踪周报:静待煤价旺季反弹,看好板块进攻属性 东吴证券 2024-04-28(10页) 附下载

行业近况本周(4月22日至4月26日)港口动力煤现货价环比下跌5元/吨,报收821元/吨。供给端,近...

797.22 KB共10页中文简体

1天前020积分

-

机械设备行业跟踪周报:推荐具有全球竞争力的设备公司;关注大产能设备推出后产业化加速的HJT行业 东吴证券 2024-04-28(28页) 附下载

1.推荐组合:三一重工、中微公司、恒立液压、晶盛机电、先导智能、拓荆科技、柏楚电子、杰瑞股份、迈为股...

1.07 MB共28页中文简体

1天前020积分

-

钢铁行业跟踪周报:需求上行动能不足,成本支撑钢价震荡运行 东吴证券 2024-04-28(15页) 附下载

投资要点本周(4.22-4.26)跟踪:本周钢材价格相对持平,供给端产量总体略有增长,需求略有下行,...

1.12 MB共15页中文简体

1天前020积分

-

电力设备行业点评报告:“以旧换新”倾斜电动车,补贴力度超预期,继续看好板块 东吴证券 2024-04-28(2页) 附下载

附下载")

投资要点事件:自“以旧换新”政策印发之日至24年底,对个人消费者报废国三及以下排放标准燃油乘用车或2...

392.9 KB共2页中文简体

1天前420积分

-

《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》解读:打造金融业“国家队”,利好央国企金融机构估值释放 东吴证券 2024-04-28(5页) 附下载

投资要点事件:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》(后...

375.73 KB共5页中文简体

1天前020积分

-

上海电影 2023年报及2024年一季报点评:动画产品储备丰富,拟派发大额现金分红 东吴证券 2024-04-28(3页) 附下载

上海电影(601595)投资要点事件:公司发布2023年报及2024Q1季报。2023年营收同比增长...

524.12 KB共3页中文简体

1天前018积分

-

上海港湾 2023年报及2024年一季报点评:境外营收高速增长,有望持续斩获优质订单 东吴证券 2024-04-28(3页) 附下载

附下载")

上海港湾(605598)投资要点事件:公司发布2023年年报及2024年一季报。2023全年实现营业...

487.56 KB共3页中文简体

1天前218积分

-

长华集团 2023年年报&2024年一季报点评:净利率逐季度抬升,业绩兑现步入加速期 东吴证券 2024-04-28(3页) 附下载

长华集团(605018)公告要点:公司公布2023年年报及2024年一季报,2023年年报业绩低于预...

505.78 KB共3页中文简体

1天前018积分

-

伊力特 2023年报及2024Q1点评:逐步修复,励精更始 东吴证券 2024-04-27(4页) 附下载

伊力特(600197)投资要点事件:公司发布2023年报及2024Q1季报,2023年营收/归母净利...

560.93 KB共4页中文简体

1天前018积分

-

再升科技 2023年年报及2024年一季报点评:业绩底部明确,新产品有望贡献新增长极 东吴证券 2024-04-26(3页) 附下载

再升科技(603601)投资要点事件:公司发布2023年年报及2024年一季报,2023年实现营业收...

509.21 KB共3页中文简体

1天前018积分

-

迎驾贡酒 2023年报&2024年一季报点评:毛销差持续扩大,Q1业绩超预期 东吴证券 2024-04-26(3页) 附下载

迎驾贡酒(603198)投资要点事件:公司23年营收67.2亿元,同比+22%,归母净利润22.9亿...

528.86 KB共3页中文简体

1天前018积分

-

英杰电气 2023年年报及2024年一季报点评:24Q1保持较高增速,看好泛半导体射频电源放量 东吴证券 2024-04-28(3页) 附下载

英杰电气(300820)投资要点事件:公司发布2023年年报及2024年一季报。投资要点24Q1保持...

521.54 KB共3页中文简体

1天前218积分

-

王府井 2024一季报点评:业绩符合预期,免税项目继续爬坡 东吴证券 2024-04-27(3页) 附下载

王府井(600859)投资要点事件:2024年4月26日,王府井发布2024一季报,2024Q1公司...

756.08 KB共3页中文简体

1天前018积分

-

学大教育 2023年报&2024一季报点评:2024Q1归母净利润5018万,高中教培需求旺盛 东吴证券 2024-04-28(3页) 附下载

学大教育(000526)投资要点2023年公司整体实现归母净利润1.54亿元,同比大幅增长:公司披露...

506.31 KB共3页中文简体

1天前018积分

-

新宙邦 2024年一季报点评:电解液盈利见底,Q1业绩基本符合预期 东吴证券 2024-04-27(3页) 附下载

新宙邦(300037)投资要点Q1公允价值影响0.3亿元利润,业绩基本符合预期。24Q1营收15亿元...

460.12 KB共3页中文简体

1天前018积分

-

兴瑞科技 2024年一季报点评:持续推进降本增效,24Q1业绩表现超预期 东吴证券 2024-04-28(3页) 附下载

兴瑞科技(002937)事件:公司发布2024年一季报一季报盈利能力超市场预期,持续推进管理+工艺改...

521.62 KB共3页中文简体

1天前018积分

-

新锐股份 2023年年报点评:业绩符合预期,海外业务快速增长 东吴证券 2024-04-26(3页) 附下载

新锐股份(688257)投资要点业绩基本符合预期,合金制品和硬质合金工具稳健增长2023年公司营收1...

511.63 KB共3页中文简体

1天前018积分