安琪酵母2023年年报点评:海外市场持续繁荣,国内市场仍待复苏中原证券2024-03-22.pdf

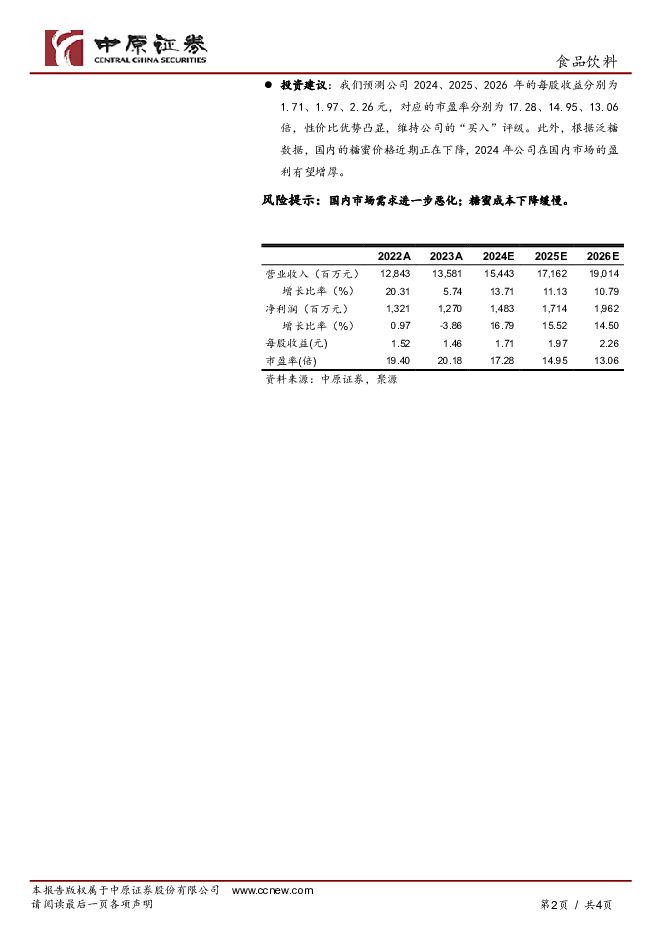

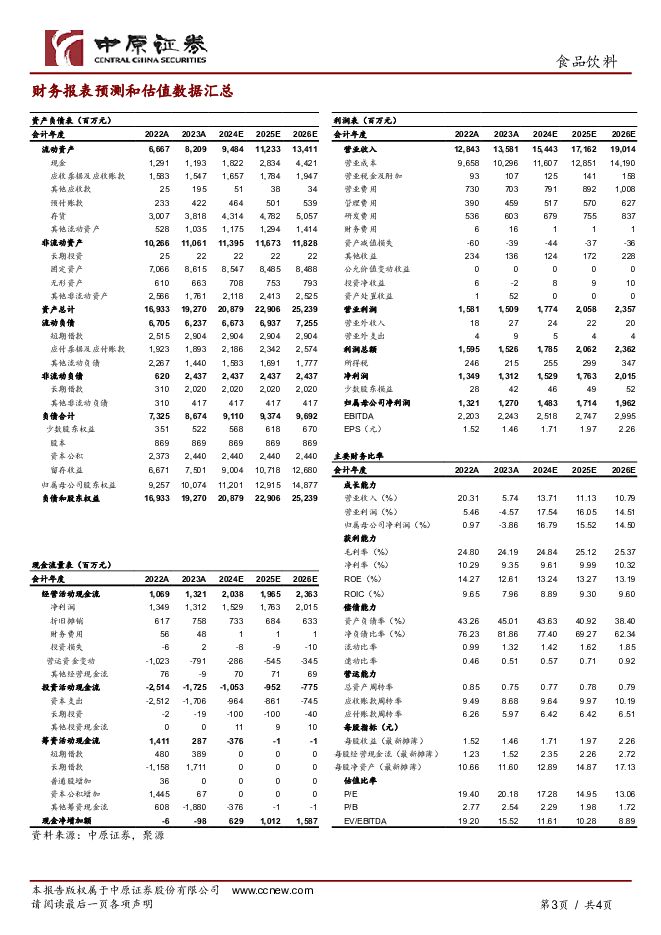

摘要:安琪酵母(600298)投资要点:公司发布2023年报:2023年,公司实现营收135.81亿元,同比增5.7%;实现归母扣非净利润11.04亿元,同比降0.9%。其中,第四季度,公司实现收入39.28亿元,同比增1.8%;实现归母扣非净利润2.95亿元,同比降-3.8%。海外市场好于国内市场。2023年,国内、国外市场分别实现营收87.61、47.86亿元,分别同比增-1.20%、21.99%。考虑到20231H国内市场收入同比增长了4.12%,下半年国内市场的情况实际上进一步恶化。海外市场全年保持21.99%的收入增速,印证了我们关于美国补库需求复苏的判断。国内外市场的盈利水平严重分化,国外市场的毛利率进一步走高。2023年,国内、国外市场的毛利率分别为20.67%和30.69%,同比分别提升-14.91%和18.83%。2023年,国内毛利率进一步下滑,主要因为目前国内的糖蜜成本高于海外市场,且尽管糖蜜价格近期开始回落,但是计入2023年成本的库存价仍然很高。海外市场的毛利率进一步走高,一是因为糖蜜及其它成本相对较低,二是海外运营规模扩大,规模运营促使单位成本降低。大经销商的客户基本盘稳定,零售客户波动较大。2023年,公司实现线下收入91.49亿元,同比增9.61%;线上收入43.98亿元,同比降-1.03%。线下客户主要为大经销商,是公司销售的基本盘,基本盘增长较好;线下主要为C端或小B端客户,这部分销售波动较大,但是收入占比小。酵母系列在全球市场的销量增长较好,符合公司以市场为导向的发展战略。2023年,公司的主业(酵母系列)销量为34.85万吨,同比增10.37%;平均吨价27274.6元/吨,相较上年下降4.5%。公司酵母系列在全球市场的销量增长较好,与当前阶段以市场为导向的发展战略相配合。随着公司的海外成本边际下降,公司在全球市场将有更大的定价空间。投资建议:我们预测公司2024、2025、2026年的每股收益分别为1.71、1.97、2.26元,对应的市盈率分别为17.28、14.95、13.06倍,性价比优势凸显,维持公司的“买入”评级。此外,根据泛糖数据,国内的糖蜜价格近期正在下降,2024年公司在国内市场的盈利有望增厚。风险提示:国内市场需求进一步恶化;糖蜜成本下降缓慢。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

券商板块月报:券商板块2024年3月回顾及4月前瞻 中原证券 2024-04-25(8页) 附下载

附下载")

券商板块2024年3月行情回顾:3月券商指数再度明显转弱。中信二级行业指数证券Ⅱ全月下跌6.14%,...

589.3 KB共8页中文简体

3天前020积分

-

云铝股份 公司点评报告:重点项目顺利投产,产业链有望继续升级 中原证券 2024-04-25(5页) 附下载

云铝股份(000807)事件:公司发布2023年年报,2023年公司实现营业收入426.69亿元,同...

427.15 KB共5页中文简体

3天前218积分

-

许继电气 年报点评:连续五年业绩提升 特高压工程建设提速助力公司成长 中原证券 2024-04-25(5页) 附下载

附下载")

许继电气(000400)事件:公司发布2023年年报:公司实现营业收入170.61亿元,同比增长13...

396.26 KB共5页中文简体

3天前218积分

-

芒果超媒 年报点评:会员业务发展提速,广告业务逐渐企稳,关注优质内容输出能力 中原证券 2024-04-25(5页) 附下载

芒果超媒(300413)2023年公司实现营业收入146.28亿元,同比增加4.66%;归母净利润3...

437.53 KB共5页中文简体

3天前018积分

-

晶科能源 年报点评:Q4业绩有所承压,TOPCon领先地位明显 中原证券 2024-04-25(5页) 附下载

晶科能源(688223)事件:公司发布2023年年报:实现营业总收入1186.82亿元,同比增长43...

461.61 KB共5页中文简体

3天前218积分

-

建龙微纳 年报点评:分子筛业务表现稳健,业务结构优化构建长期增长动力 中原证券 2024-04-25(5页) 附下载

附下载")

建龙微纳(688357)投资要点:公司公布2023年年度报告,2023年公司实现营业收入9.72亿元...

369.68 KB共5页中文简体

3天前218积分

-

紫金矿业 公司点评报告:业绩稳步提升,规模实力有望再上新台阶 中原证券 2024-04-24(5页) 附下载

附下载")

紫金矿业(601899)事件:公司发布2023年年报和2024年一季报。2023年,公司实现营业收入...

418.75 KB共5页中文简体

4天前218积分

-

紫金矿业 公司点评报告:业绩稳步提升,规模实力有望再上新台阶 中原证券 2024-04-24(5页) 附下载

紫金矿业(601899)事件:公司发布2023年年报和2024年一季报。2023年,公司实现营业收入...

418.75 KB共5页中文简体

4天前718积分

-

兆易创新 2023年报及2024年一季报点评:持续丰富产品线及提升市占率,有望受益于存储器周期复苏 中原证券 2024-04-24(5页) 附下载

附下载")

兆易创新(603986)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

312.53 KB共5页中文简体

4天前518积分

-

兆易创新 2023年报及2024年一季报点评:持续丰富产品线及提升市占率,有望受益于存储器周期复苏 中原证券 2024-04-24(5页) 附下载

兆易创新(603986)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

312.53 KB共5页中文简体

4天前018积分

-

厦钨新能 年报点评:业绩短期承压,一季度出货增长 中原证券 2024-04-24(8页) 附下载

附下载")

厦钨新能(688778)事件:公司公布2023年年度报告。投资要点:公司业绩短期承压。2023年,公...

737.85 KB共8页中文简体

4天前018积分

-

厦钨新能 年报点评:业绩短期承压,一季度出货增长 中原证券 2024-04-24(8页) 附下载

厦钨新能(688778)事件:公司公布2023年年度报告。投资要点:公司业绩短期承压。2023年,公...

737.85 KB共8页中文简体

4天前018积分

-

三七互娱 年报点评:流量投放影响短期利润,拟进一步加大投资者回报 中原证券 2024-04-24(5页) 附下载

附下载")

三七互娱(002555)2023年公司实现营业收入165.47亿元,同比增加0.86%,归母净利润2...

447.33 KB共5页中文简体

4天前018积分

-

三七互娱 年报点评:流量投放影响短期利润,拟进一步加大投资者回报 中原证券 2024-04-24(5页) 附下载

三七互娱(002555)2023年公司实现营业收入165.47亿元,同比增加0.86%,归母净利润2...

447.33 KB共5页中文简体

4天前218积分

-

安琪酵母 业绩阶段性承压,海外维持较高增速 天风证券 2024-04-24(3页) 附下载

安琪酵母(600298)事件:24Q1公司收入/归母净利润分别为34.83/3.19亿元(同比+2....

636.35 KB共3页中文简体

4天前218积分

-

安琪酵母 业绩阶段性承压,海外维持较高增速 天风证券 2024-04-24(3页) 附下载

安琪酵母(600298)事件:24Q1公司收入/归母净利润分别为34.83/3.19亿元(同比+2....

636.35 KB共3页中文简体

4天前018积分

-

通信行业月报:电信业务稳步增长,光模块出口数据高增 中原证券 2024-04-23(19页) 附下载

附下载")

投资要点:2024年3月通信行业指数强于沪深300指数。通信行业指数3月上涨3.38%,同期上证综指...

822.13 KB共19页中文简体

5天前520积分

-

巨化股份 年报点评:产品跌价压制2023年盈利,制冷剂景气上行提振未来业绩 中原证券 2024-04-23(5页) 附下载

附下载")

巨化股份(600160)投资要点:公司公布2023年年度报告,2023年公司实现营业收入206.55...

358.46 KB共5页中文简体

5天前518积分

-

光线传媒 年报点评:业绩实现大幅增长,多部主投电影项目待上映 中原证券 2024-04-23(5页) 附下载

附下载")

光线传媒(300251)公司发布2023年年度报告以及2024年一季度报告。2023年实现营业收入1...

439.45 KB共5页中文简体

5天前118积分

-

安琪酵母 2024年一季报点评:短期经营压力,全球布局明确 西南证券 2024-04-22(5页) 附下载

附下载")

安琪酵母(600298)投资要点事件:公司发布2024年一季报,一季度实现营业收入34.8亿元,同比...

1.08 MB共5页中文简体

6天前218积分