福耀玻璃2023年年报点评:价量齐增,资本开支提速加码产能扩张海通国际2024-03-21.pdf

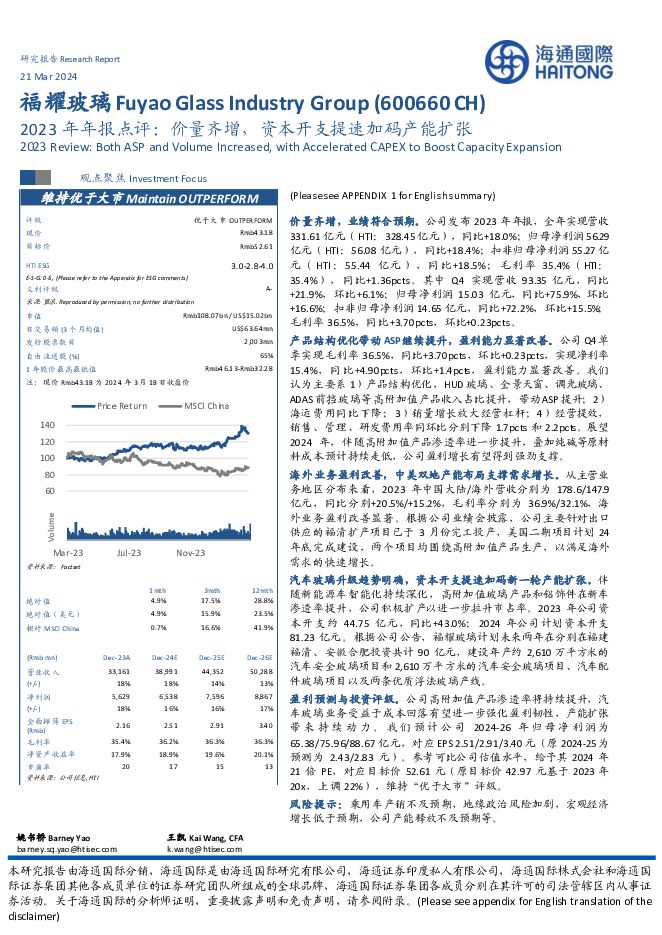

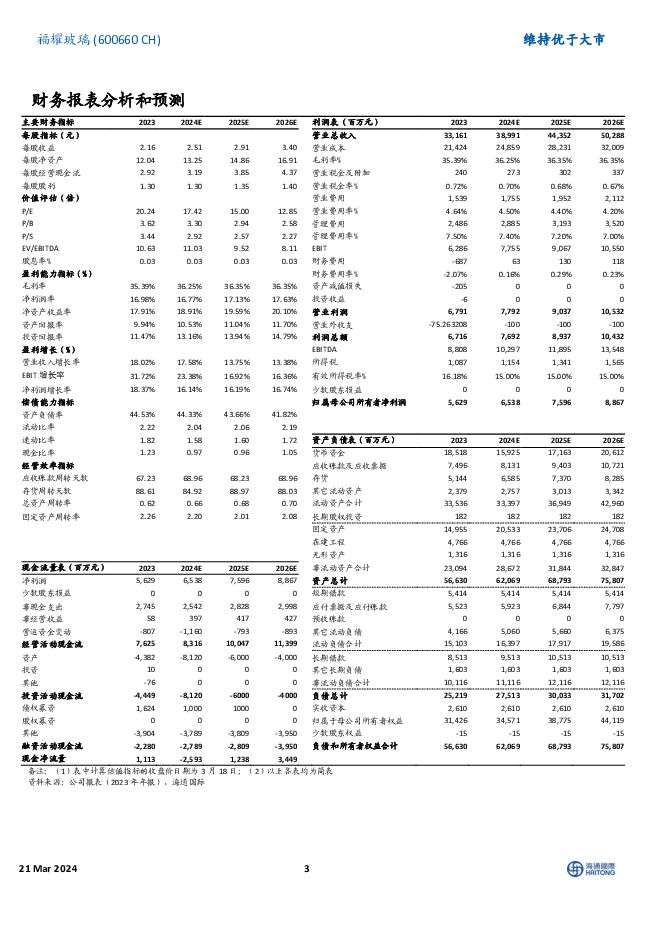

摘要:福耀玻璃(600660)价量齐增,业绩符合预期。公司发布2023年年报,全年实现营收331.61亿元(HTI:328.45亿元),同比+18.0%;归母净利润56.29亿元(HTI:56.08亿元),同比+18.4%;扣非归母净利润55.27亿元(HTI:55.44亿元),同比+18.5%;毛利率35.4%(HTI:35.4%),同比+1.36pcts。其中Q4实现营收93.35亿元,同比+21.9%,环比+6.1%;归母净利润15.03亿元,同比+75.9%,环比+16.6%;扣非归母净利润14.65亿元,同比+72.2%,环比+15.5%;毛利率36.5%,同比+3.70pcts,环比+0.23pcts。产品结构优化带动ASP继续提升,盈利能力显著改善。公司Q4单季实现毛利率36.5%,同比+3.70pcts,环比+0.23pcts,实现净利率15.4%,同比+4.90pcts,环比+1.4pcts,盈利能力显著改善。我们认为主要系1)产品结构优化,HUD玻璃、全景天窗、调光玻璃、ADAS前挡玻璃等高附加值产品收入占比提升,带动ASP提升;2)海运费用同比下降;3)销量增长放大经营杠杆;4)经营提效,销售、管理、研发费用率同环比分别下降1.7pcts和2.2pcts。展望2024年,伴随高附加值产品渗透率进一步提升,叠加纯碱等原材料成本预计持续走低,公司盈利增长有望得到强劲支撑。海外业务盈利改善,中美双地产能布局支撑需求增长。从主营业务地区分布来看,2023年中国大陆/海外营收分别为178.6/147.9亿元,同比分别+20.5%/+15.2%,毛利率分别为36.9%/32.1%,海外业务盈利改善显著。根据公司业绩会披露,公司主要针对出口供应的福清扩产项目已于3月份完工投产,美国二期项目计划24年底完成建设,两个项目均围绕高附加值产品生产,以满足海外需求的快速增长。汽车玻璃升级趋势明确,资本开支提速加码新一轮产能扩张。伴随新能源车智能化持续深化,高附加值玻璃产品和铝饰件在新车渗透率提升,公司积极扩产以进一步拉升市占率。2023年公司资本开支约44.75亿元,同比+43.0%;2024年公司计划资本开支81.23亿元。根据公司公告,福耀玻璃计划未来两年在分别在福建福清、安徽合肥投资共计90亿元,建设年产约2,610万平方米的汽车安全玻璃项目和2,610万平方米的汽车安全玻璃项目、汽车配件玻璃项目以及两条优质浮法玻璃产线。盈利预测与投资评级。公司高附加值产品渗透率将持续提升,汽车玻璃业务受益于成本回落有望进一步强化盈利韧性,产能扩张带来持续动力。我们预计公司2024-26年归母净利润为65.38/75.96/88.67亿元,对应EPS2.51/2.91/3.40元(原2024-25为预测为2.43/2.83元)。参考可比公司估值水平,给予其2024年21倍PE,对应目标价52.61元(原目标价42.97元基于2023年20x,上调22%),维持“优于大市”评级。风险提示:乘用车产销不及预期,地缘政治风险加剧,宏观经济增长低于预期,公司产能释放不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业国产自免单品商业化元年:百舸争流,千帆竞发 海通国际 2024-04-25(62页) 附下载

附下载")

自身免疫疾病治疗人数多、往往需终身用药,是全球第二大药物市场,新型疗法快速迭代。传统自免药物主要是免...

7.25 MB共62页中文简体

1天前020积分

-

建筑材料行业周报:去库支撑玻璃短期企稳,关注玻纤二次提价 上海证券 2024-04-25(14页) 附下载

核心观点短期玻璃连续三周去库,带动玻璃期货价格短期止跌企稳。自3月底以来,玻璃期货价格止跌企稳。我们...

611.61 KB共14页中文简体

1天前220积分

-

九洲药业 九洲药业2023年报点评:全年收入利润增速放缓,CDMO业务实现高质量增长 海通国际 2024-04-25(11页) 附下载

九洲药业(603456)投资要点:公告:九洲药业发布2023年报。点评:收入端增速放缓。2023年,...

2.18 MB共11页中文简体

1天前018积分

-

海康威视 公司年报点评:初步完成AIoT战略转型,24年归母净利润目标160-170亿 海通国际 2024-04-25(12页) 附下载

海康威视(002415)投资要点:初步完成智能物联(AIoT)战略转型,24年归母净利润目标160-...

2.08 MB共12页中文简体

1天前018积分

-

呈和科技 公司季报点评:2023年扣非净利润同比增长28.19%,24Q1扣非净利润同比增长21.99% 海通国际 2024-04-25(11页) 附下载

呈和科技(688625)投资要点:2023年扣非净利润同比增长28.19%,24Q1扣非净利润同比增...

2.07 MB共11页中文简体

1天前018积分

-

旗滨集团 Q1业绩高增,光伏玻璃第二主业雏形已现 德邦证券 2024-04-25(4页) 附下载

旗滨集团(601636)投资要点事件:公司2023年实现收入156.83亿元(+17.8%),归母净...

834.27 KB共4页中文简体

1天前018积分

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

2天前220积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

附下载")

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

2天前220积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

附下载")

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

2天前220积分

-

光伏玻璃行业深度报告:供需阶段性改善,龙头竞争优势稳固 平安证券 2024-04-24(24页) 附下载

光伏玻璃为组件重要构成,产品趋于轻薄化。光伏玻璃作为光伏组件重要防护构成,主要采用压延法生产工艺,相...

2.04 MB共24页中文简体

2天前220积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

附下载")

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

2天前018积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

2天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

附下载")

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

2天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

附下载")

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

2天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

2天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

2天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

附下载")

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

2天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

2天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

2天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

2天前018积分