新大陆收单费率上行+海外硬件景气+鸿蒙加速渗透,三维共振海通国际2024-03-21.pdf

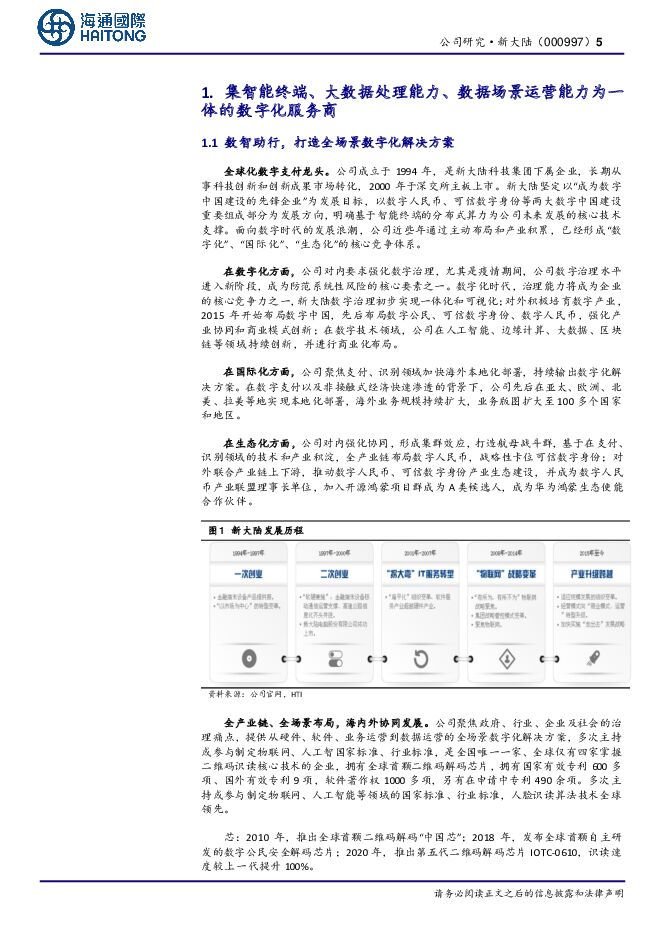

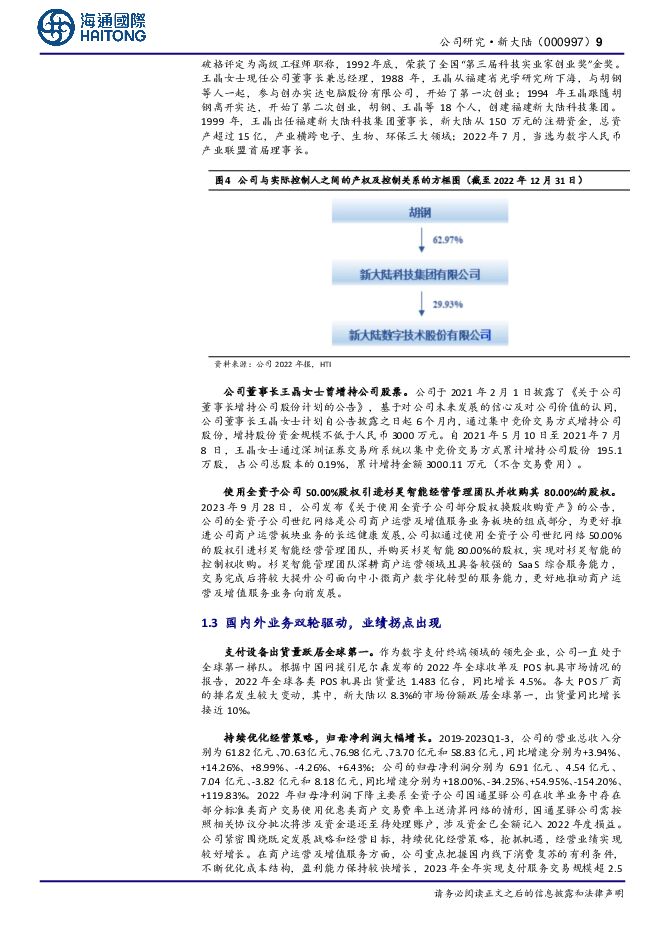

摘要:新大陆(000997)投资要点:深化全球化布局,智能终端及收单行业领军者。公司是集智能终端、大数据处理能力、数据场景运营能力为一体的数字化服务商,聚焦政府、行业、企业及社会的治理痛点,提供从硬件、软件、业务运营到数据运营的全场景数字化解决方案。业务范围覆盖全球100多个国家和地区,并为“一带一路”沿线国家持续输出数字化转型的中国方案。收单费率上涨或成趋势。根据行业一般情况,收单费率呈现国外高于国内的态势。从2022年下半年开始,支付行业内有部分公司费率提升。我们认为,未来随着国内支付生态持续合规化发展,将展现更为市场化之趋。支付牌照收紧及259号文件出台致使监管趋严形势下收单机构需要付出更多的合规成本,此外收单机构还需要根据央行要求,对不符合规定的银行卡受理终端限期内进行改造或更换,机具成本大幅增加,涨费率成了许多收单机构稳营收的选择。同时,收单机构需寻求新增长点,帮助商户全面提升数字化能力,整合产业资源,通过生态建设来获得综合收益。海外本地化部署加速,支付设备出货量跻身全球第一。据中国网援引尼尔森2022年全球收单及POS机具市场情况报告,公司2022年支付设备出货量已跻身全球第一,公司继续把握海外移动支付快速发展机会,积极布局东南亚、中东非、欧美市场,进一步加强海外业务本地化部署,业务规模保持持续增长,2023Q1-3,海外业务收入占集群收入比例达74%。公司先后在中国香港、巴西、新加坡等地设立分公司,并在全球范围内建立了若干个业务发展服务中心,不断提升本地化的服务能力。拥有国内外4家工业4.0智能化生产基地,凭借高研发投入,强供应链交付,全场景建设的核心竞争力,已为全球客户提供立体化全过程服务,将支付网络延伸至世界各地。全产业链布局数字人民币,积极拥抱开源鸿蒙。(1)新大陆在硬件、软件、场景运营服务等产业都具备了一定的市场地位和规模,通过数字人民币的推广和商业模式创新将有效将相关产业实现串联,带来新的产业空间。(2)2021年12月,公司加入由开放原子开源基金会孵化及运营的OpenHarmony项目群,并成为A类候选捐赠人。同时公司持续保持在行业内的市场前瞻与技术创新优势,积极推进支付终端自主可控转化进程,产品硬件已实现100%国产化替代,并完成了包括OpenHarmony在内的多款开源OS在终端产品上兼容性测试,N910Pro智能POS首批次通过了中国银联金融数字化服务终端操作系统专项测试。盈利预测与投资建议。我们认为,考虑到线下消费持续复苏带动支付流水增长、硬件设备出海发展迅速,我们预计公司2023/2024/2025归母净利润分别为10.06/12.55/15.07亿元,同比分别增长363.45%/24.75%/20.14%,EPS分别为0.97/1.22/1.46元,给予2024年PE25倍,6个月目标价30.50元,维持“优于大市”评级。风险提示。行业监管政策变化,海外机具出货及境内收单恢复低于预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业国产自免单品商业化元年:百舸争流,千帆竞发 海通国际 2024-04-25(62页) 附下载

附下载")

自身免疫疾病治疗人数多、往往需终身用药,是全球第二大药物市场,新型疗法快速迭代。传统自免药物主要是免...

7.25 MB共62页中文简体

2天前020积分

-

九洲药业 九洲药业2023年报点评:全年收入利润增速放缓,CDMO业务实现高质量增长 海通国际 2024-04-25(11页) 附下载

附下载")

九洲药业(603456)投资要点:公告:九洲药业发布2023年报。点评:收入端增速放缓。2023年,...

2.18 MB共11页中文简体

2天前218积分

-

海康威视 公司年报点评:初步完成AIoT战略转型,24年归母净利润目标160-170亿 海通国际 2024-04-25(12页) 附下载

海康威视(002415)投资要点:初步完成智能物联(AIoT)战略转型,24年归母净利润目标160-...

2.08 MB共12页中文简体

2天前018积分

-

呈和科技 公司季报点评:2023年扣非净利润同比增长28.19%,24Q1扣非净利润同比增长21.99% 海通国际 2024-04-25(11页) 附下载

呈和科技(688625)投资要点:2023年扣非净利润同比增长28.19%,24Q1扣非净利润同比增...

2.07 MB共11页中文简体

2天前018积分

-

新大陆 利润端实现高增,业务出海有望打造公司重要增长极 信达证券 2024-04-25(5页) 附下载

新大陆(000997)事件:新大陆发布2023年度报告,2023年,公司实现营收82.50亿元,同比...

333.26 KB共5页中文简体

2天前218积分

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

附下载")

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

3天前220积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

附下载")

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

3天前520积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

附下载")

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

3天前220积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

附下载")

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

3天前018积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

3天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

附下载")

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

3天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

附下载")

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

3天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

3天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

3天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

附下载")

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

3天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

附下载")

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

3天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

3天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

3天前018积分

-

方邦股份 静待下半年多产品放量 海通国际 2024-04-24(13页) 附下载

附下载")

方邦股份(688020)事件:公司发布一季报,1Q24收入6700万元,环比同比均有所下降,主要系公...

1.33 MB共13页中文简体

3天前018积分

-

方邦股份 静待下半年多产品放量 海通国际 2024-04-24(13页) 附下载

方邦股份(688020)事件:公司发布一季报,1Q24收入6700万元,环比同比均有所下降,主要系公...

1.33 MB共13页中文简体

3天前018积分