藏格矿业2023年年报点评:铜板块投资收益可观,分红维持高位民生证券2024-03-21.pdf

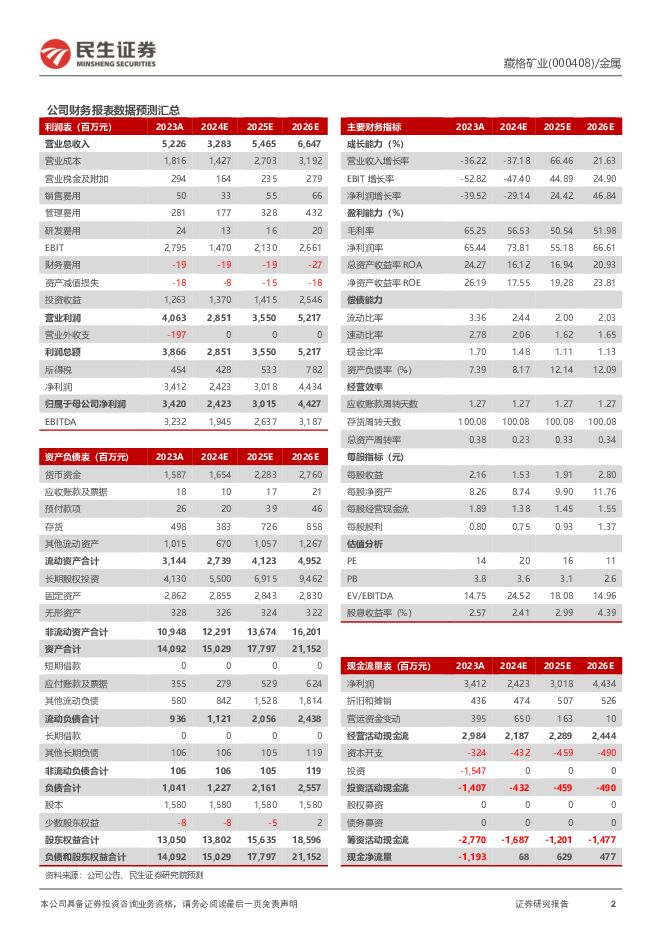

摘要:藏格矿业(000408)业绩:2024年3月20日,公司发布2023年年报。2023公司实现营收52.3亿元,同比-36.2%,归母净利34.2亿元,同比-39.5%,扣非归母净利35.8亿元,同比-37.3%。单季度看,23Q4实现营收10.4亿元,同比-58.2%,环比-25.6%,归母净利4.5亿元,同比-69.7%,环比-52.1%,扣非归母净利6.3亿元,同比-59.0%,环比-34.1%。扣非利润符合我们预期,预期差主要来自23Q4补缴各项税费和滞纳金约1.9亿元。锂:Q4出货小幅不及预期,全年成本虽有提升但仍具优势。2023年贡献业绩约13.0亿元,单吨净利12.6万元。1)量:2023年产销目标均1.2万吨,2023年实际产销1.21/1.03万吨。23Q4产销3840/2554吨,环比+3.4%/-11.8%,由于Q4下游需求较弱,销量略微不及预期;2)库存:截至23年底库存2253吨,维持低位;3)价:2023年不含税均价19.2万元,23Q4不含税售价降至11.4万元/吨,单Q4折扣系数约96%;4)本:23Q1-Q3单吨生产成本3.9万元,23Q4环比小幅下降,2023年全年单吨生产成本3.7万元,同比+0.6万元,主要原因一是2023年补充损耗的吸附剂,二是技改项目完成后转固,折旧同比增加。成本虽有提升,但相对于矿石提锂,成本优势仍然显著。钾:Q4售价回升,超额完成全年产销目标。2023年贡献业绩约9.8亿,单吨净利760元。1)量:2023年产销109/129万吨,超额完成产销目标(100/120万吨)。23Q4氯化钾产销32.8/29.7万吨,环比+39.4%和-26.8%;2)价:2023年不含税单吨售价2486元,同比-28.6%,Q4不含税单吨售价2453元,环比+36.5%,主要由于冬储需求拉动钾肥市场价格反弹;3)本:2023年单吨生产成本1089元,同比+7.6%,较为稳定铜:巨龙投资收益亮眼,二、三期扩产项目带来板块弹性。2023年巨龙铜矿矿产铜产量15.4万吨,钼精矿产量0.5万吨,净利润42.1亿元,单吨净利约2.7万元,公司持有巨龙铜矿30.78%权益,23年巨龙贡献投资收益13.0亿元,其中23Q4贡献投资收益2.8亿元。公司参股巨龙铜业30.78%股权,23年获得投资收益13.3亿元。24年2月,巨龙二期扩产项目获批,计划25年底建成,达产后巨龙年产矿产铜将增至30-35万吨、钼精矿增至1.3万吨,三期项目规划矿产铜产能25万吨,投产后巨龙产能合计60万吨铜板块利润贡献及弹性可期。营业外支出:Q4补缴税费+滞纳金约1.88亿元。23Q4营业外支出1.95亿,同比+1.61亿,环比+1.95亿,主要由于补缴2004-2014年的所得税、增值税等各项税费0.56亿元,同时缴纳滞纳金1.32亿元,合计1.88亿元。分红:重视股东回报,维持高分红。2022年分红45.1亿元,占当期归母净利的79.7%,2023年两次分红合计25.1亿元,占当期归母净利的73.4%,分红超预期。截至2023年底,公司资产负债率仅7.4%,未来资本开支较小,高分红政策有望延续。产销指引:2024年氯化钾产销100/104.2万吨,碳酸锂产销均1.05万吨。投资建议:公司盐湖提锂具备成本优势,钾锂铜三大板块扩产项目同步推进,我们预计公司2024-2026年归母净利24.2、30.2和44.3亿元,对应3月20日收盘价的PE为20、16和11倍,维持“推荐”评级。风险提示:锂价超预期下跌,国内外扩产项目进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

3天前020积分

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

3天前220积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

3天前020积分

-

铜行业深度报告:行业拐点或将来临,铜价有望创新高 华源证券 2024-04-25(20页) 附下载

附下载")

投资要点:矿端供给拐点或提前至2024年中甚至更早。长期来看:品位下滑成本上升,资本开支抑制供给增加...

2.29 MB共20页中文简体

3天前020积分

-

铜行业深度报告:上游供应偏紧,铜业进入景气区间 东海证券 2024-04-25(23页) 附下载

附下载")

投资要点:铜矿储量南美依旧保持高位,仍是铜矿储备第一洲:截至2022年底,全球矿山铜矿储量约8.86...

936.09 KB共23页中文简体

3天前020积分

-

特斯拉系列点评四:新车型加速推出 AI智驾引领行业 民生证券 2024-04-25(5页) 附下载

附下载")

事件概述:北京时间2024年4月24日早6:30,特斯拉公布24Q1财报:销量:2024Q1公司交付...

765.8 KB共5页中文简体

3天前520积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

3天前020积分

-

家电行业专题研究:如何看待本轮美国家电零售的补库需求? 民生证券 2024-04-25(19页) 附下载

附下载")

2020年以来美国家电零售库存经历了一轮完整的库存周期,当前或正处于新一轮库存周期的开端。2015-...

1.28 MB共19页中文简体

3天前220积分

-

电新行业2024Q1基金持仓分析:乌云遮日终散去 民生证券 2024-04-25(15页) 附下载

附下载")

电新板块整体持仓情况环比改善根据基金的披露规则,一季报和三季报披露前十大重仓股,半年报和年报披露全部...

886.47 KB共15页中文简体

3天前020积分

-

MR行业跟踪报告:Horizon OS对标安卓,Meta构建新蓝图 民生证券 2024-04-25(2页) 附下载

附下载")

事件:2024年4月22日,根据Meta官网的博客内容,其计划向第三方设备制造商开放Quest操作系...

579.25 KB共2页中文简体

3天前420积分

-

中煤能源 2024年一季报点评:24Q1业绩下滑,在建项目贡献未来成长 民生证券 2024-04-25(3页) 附下载

附下载")

中煤能源(601898)事件:2024年4月24日,公司发布了2024年第一季度报告。公司2024年...

863.82 KB共3页中文简体

3天前218积分

-

中熔电气 2023年年报及2024年一季报点评:23年业绩承压,静待海外收获 民生证券 2024-04-25(3页) 附下载

附下载")

中熔电气(301031)事件:公司发布2023年年报及2024年一季报。2023年公司实现收入10....

695.61 KB共3页中文简体

3天前318积分

-

中信博 2023年年报及2024年一季报点评:支架业务量利齐升,Q1业绩大超预期 民生证券 2024-04-25(3页) 附下载

附下载")

中信博(688408)事件:2024年4月24日,公司发布2023年年年报和2024年一季报。根据公...

656.25 KB共3页中文简体

3天前418积分

-

长城汽车 系列点评八:2024Q1盈利高增,高端化+出海持续发力 民生证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)事件概述:公司发布2024Q1业绩:长城汽车2024Q1营业总收入为428....

823.39 KB共3页中文简体

3天前718积分

-

中科飞测 2023年年报&2024年一季报点评:盈利持续释放,多种量检测新品突破 民生证券 2024-04-25(3页) 附下载

附下载")

中科飞测(688361)事件概述:4日24日,中科飞测发布2023年报和2024年一季报。公司202...

677.07 KB共3页中文简体

3天前518积分

-

中国移动 2024年一季报点评:24Q1扣非净利环比同比改善,重点发展新质生产力 民生证券 2024-04-25(3页) 附下载

附下载")

中国移动(600941)事件:4月22日,公司发布2024年一季报,公司实现营业收入2637亿元,同...

678.05 KB共3页中文简体

3天前318积分

-

中国广核 2024年一季报点评:台山电量修复,防4入列在即 民生证券 2024-04-25(3页) 附下载

附下载")

中国广核(003816)事件概述:4月24日,公司发布2023年一季度报告,报告期内实现营业收入19...

680.48 KB共3页中文简体

3天前218积分

-

致欧科技 2024年一季报点评:收入增速超预期,品牌归一沉淀长期价值 民生证券 2024-04-25(3页) 附下载

附下载")

致欧科技(301376)事件:致欧科技发布2024年一季度报告,2024Q1公司实现营收/归母净利润...

668.8 KB共3页中文简体

3天前218积分

-

艾森股份 深度报告:湿化学品国产之光,布局先进封装加速替代 民生证券 2024-04-25(37页) 附下载

附下载")

艾森股份(688720)深耕十余载,打造国内领先电子化学品企业。艾森股份作为半导体国产替代的领航者,...

2.76 MB共37页中文简体

3天前218积分

-

兴森科技 2023年年报&2024年一季报点评:2023年平稳过渡,高端IC封装基板打造成长第二极 民生证券 2024-04-25(3页) 附下载

附下载")

兴森科技(002436)事件:兴森科技4月24日晚发布2023年年报及2024年一季报,2023年,...

676.91 KB共3页中文简体

3天前818积分