上海家化海外业务等拖累收入增长承压,组织调整有望释放活力中邮证券2024-03-20.pdf

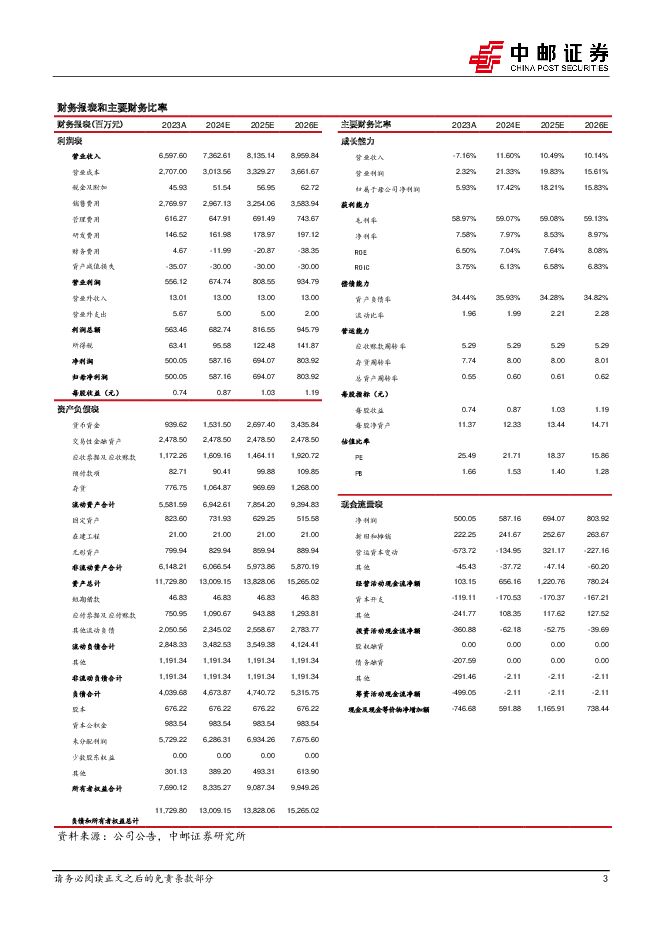

摘要:上海家化(600315)事件回顾公司公布2023年年报,2023年公司实现收入66.0亿元,同比下降7.2%,实现归母净利润5.0亿元,同比增长5.9%,实现扣非净利润3.1亿元,同比下降41.8%,拟每10股派发2.30元现金红利(含税)。其中23Q4公司实现收入15.1亿元,同比-14.0%,实现归母净利润1.1亿元,同比下降33.3%。根据2023年中国证券监督管理委员会颁布的《公开发行证券的公司信息披露解释性公告第1号——非经常性损益(2023年修订)》的规定,公司购买的理财产品相关公允价值变动和投资收益自本报告期起归属于非经常性损益,带来公司扣非业绩大幅下降。事件点评护肤品保持增长,海外业务及个护家清拖累收入。分品类来看,23年公司护肤业务实现收入19.9亿元,同比+1%,占比30.3%,公司护肤品业务仍保持增长韧性,主要得益于产品升级推广、线上发力等公司个护家清业务收入25.4亿元,同比-4.9%,占比38.6%,受家乐福等商超渠道闭店冲击,影响六神增长;公司母婴收入18.6亿元,同比下降13.4%,占比28.2%母婴业务受出生率下降、通胀、局部战争等多因素冲击,汤美星增长承压,其中海外业务下降12.9%。毛利率提升,加大品牌投入影响销售费用率,净利率有所提升。2023年公司毛利率/销售费用率/管理费用率/研发费用率/归母净利率分别为59.0%/42.0%/9.3%/2.2%/7.8%,分别同比变动为+1.9pct/+4.7pct/+0.5pct/-0.0pct/+0.9pct。公司23年毛利率提升主要得益于:1)品类结构优化,如高毛利率的护肤品占比提升以及产品聚合度提升;2)个护家清、母婴等低毛利率品类通过产品优化等提升毛利率。公司23年销售费用率提升主要系加大品牌推广;此外公司23年公允价值变动净收益占比收入较去年同期提升3.1pct至1.7%,主要系私募基金及理财产品收益提升。综合而言,公司23年在毛利率优化及理财等收益带动下净利率提升。盈利预测及投资建议:我们23Q4积极调整组织架构,建立个护家清、美妆母婴、海外三大事业部,实现从产品设计到营销推广等闭环运作,提升销售及营销一致性,提升组织效率。伴随新组织架构落地,有望释放经营活力。我们调整公司盈利预测,预计24年-26年公司归母净利润分别为5.9亿元/6.9亿元/8.0亿元,对应PE为22倍/18倍/16倍,维持买入评级。风险提示:化妆品景气度不及预期;海外业务调整不及预期,净利率优化不及预期等等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

锂电2023年报&2024一季报总结:利润分化向下游转移,材料环节有望走出至暗时刻 中邮证券 2024-05-07(22页) 附下载

附下载")

投资要点2023 年中国新能源车销量同比增速超 35%, 24Q1 淡季不淡需求向好。 2023 年...

1.35 MB共22页中文简体

1小时前87820积分

-

美护行业23年&24Q1财报总结:格局优化,盈利改善,龙头更具增长韧性 中邮证券 2024-05-07(43页) 附下载

投资要点(1)化妆品行业:需求平稳,格局优化。受消费者层面库存以及平价消费等影响,23年/24Q1化...

1.26 MB共43页中文简体

1小时前38620积分

-

光伏2023年报&2024一季报总结:出清道阻且长,柳暗而后花明 中邮证券 2024-05-07(23页) 附下载

投资要点需求:国内:需求高基数背景下,消纳成为重要边界限制条件,分布式项目南移&新能源消纳红线放宽,...

982.63 KB共23页中文简体

1小时前49720积分

-

计算机:交通数字化升级政策出台,带来千亿增量市场 中邮证券 2024-05-07(4页) 附下载

两部门支持公路水路交通基础设施数字化转型升级5月1日,财政部、交通运输部联合印发《关于支持引导公路水...

512.08 KB共4页中文简体

1小时前91720积分

-

光伏2023年报&2024一季报总结:出清道阻且长,柳暗而后花明 中邮证券 2024-05-07(23页) 附下载

投资要点需求:国内:需求高基数背景下,消纳成为重要边界限制条件,分布式项目南移&新能源消纳红线放宽,...

982.63 KB共23页中文简体

1小时前82720积分

-

韵达股份 单量重回升势,降本凸显成效,业绩稳步提升 中邮证券 2024-05-07(9页) 附下载

韵达股份(002120)韵达股份披露2023年年报及2024年一季报韵达股份披露2023年年报及20...

511.36 KB共9页中文简体

1小时前68818积分

-

尚太科技 一季报超预期,盈利表现行业领先 中邮证券 2024-05-07(5页) 附下载

尚太科技(001301)投资要点事件:尚太科技披露2023年年报和2024年一季报。2023年业绩基...

471.87 KB共5页中文简体

1小时前78018积分

-

赛托生物 中间体有望企稳回升,产业链延伸稳步推进 中邮证券 2024-05-07(5页) 附下载

赛托生物(300583)事件:4月29日,赛托生物发布2023年年报和2024年一季报。公司2023...

478.77 KB共5页中文简体

1小时前18418积分

-

科威尔 标准化+分销渠道助力测试电源国产替代,同时有望受益氢能产业景气度的提升 中邮证券 2024-05-07(5页) 附下载

科威尔(688551)投资要点事件:公司分别于2024年4月14日和4月26日发布2023年年报和2...

478.66 KB共5页中文简体

1小时前54618积分

-

湖南裕能 铁锂龙头盈利领先,一体化+全球化布局持续深化 中邮证券 2024-05-07(5页) 附下载

湖南裕能(301358)投资要点事件:湖南裕能披露2023年年报和2024年一季报。业绩略超预期。2...

473.48 KB共5页中文简体

1小时前76418积分

-

古井贡酒 突破200亿,迈向300亿新征程 中邮证券 2024-05-07(6页) 附下载

古井贡酒(000596)事件公司发布2023年年报、2024年一季报,2023年实现营收/归母净利润...

502.61 KB共6页中文简体

1小时前71718积分

-

恩捷股份 行业竞争激烈,出清进行时盈利有所承压 中邮证券 2024-05-07(4页) 附下载

恩捷股份(002812)投资要点事件: 恩捷股份披露 2023 年年报和 2024 年一季报。公司经...

477.09 KB共4页中文简体

1小时前46718积分

-

国防军工:业绩短期承压,关注需求恢复和新增长两条主线 中邮证券 2024-05-06(30页) 附下载

核心观点2023年,我们跟踪的68只军工标的合计营收增速放缓,归母净利润同比下滑。从我们跟踪的68只...

720.17 KB共30页中文简体

1天前94120积分

-

京沪高铁 客流回归常态,跨线车平稳增长,业绩稳健提升 中邮证券 2024-05-06(8页) 附下载

附下载")

京沪高铁(601816)京沪高铁披露2023年年报及2024年一季报京沪高铁披露2023年年报及20...

499.22 KB共8页中文简体

1天前94018积分

-

京基智农 地产业务对冲养殖板块亏损,养猪成本下降显著 中邮证券 2024-05-06(4页) 附下载

京基智农(000048)事件:公司发布2024年一季报,实现营业收入12.58亿,同比下降81.12...

416.01 KB共4页中文简体

1天前87318积分

-

大秦铁路 货量有所扰动,业绩略低于预期 中邮证券 2024-05-06(8页) 附下载

附下载")

大秦铁路(601006)大秦铁路披露2023年年报及2024年一季报大秦铁路披露2023年年报及20...

499.01 KB共8页中文简体

1天前63818积分

-

福瑞达 化妆品稳健增长,扣非归母净利润大幅增长 中邮证券 2024-05-06(5页) 附下载

附下载")

福瑞达(600223)事件回顾公司公布24年一季度报告,报告期内公司实现营收8.9亿元,同降30.0...

467.49 KB共5页中文简体

1天前86118积分

-

圣农发展 鸡价低迷拖累Q1业绩,自研种源升级与食品端整合同步推进 中邮证券 2024-05-06(4页) 附下载

附下载")

圣农发展(002299)事件:事件:公司发布2024年一季报,实现营业收入42.15亿元,同比下降7...

471.53 KB共4页中文简体

1天前18918积分

-

正帆科技 新签合同充沛,Opex业务占比不断提升 中邮证券 2024-05-06(5页) 附下载

附下载")

正帆科技(688596)事件4 月 29 日,公司披露 2023 年年报及 2024 年第一季度报告...

490.44 KB共5页中文简体

1天前15318积分

-

青岛啤酒 Q1结构升级趋势延续,24年旺季表现值得期待 中邮证券 2024-05-06(5页) 附下载

青岛啤酒(600600)事件公司2023年实现营业收入/归母净利润/扣非净利润339.37/42.6...

483.88 KB共5页中文简体

1天前60118积分