双主业驱动成长,公司壁垒逐步建立中泰证券2020-11-22.pdf

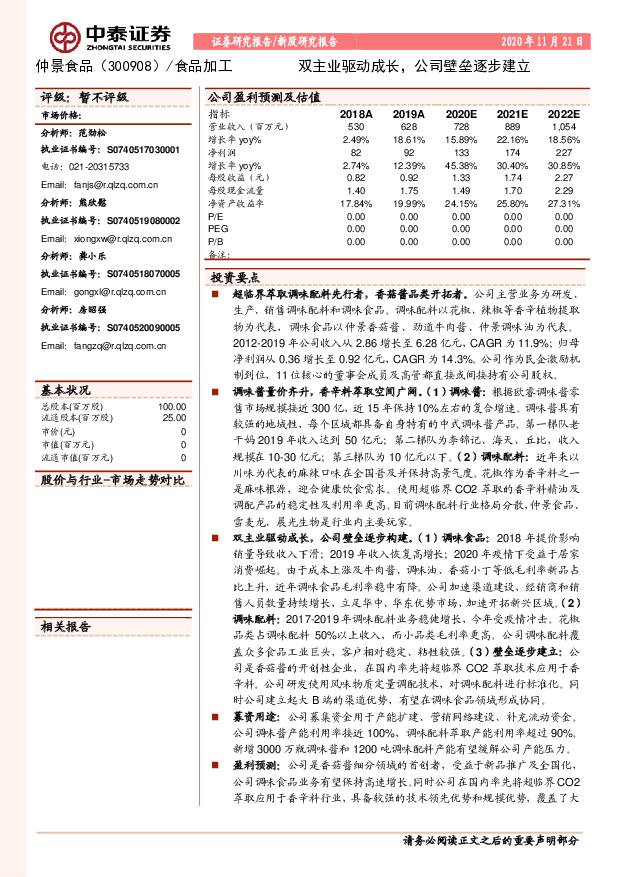

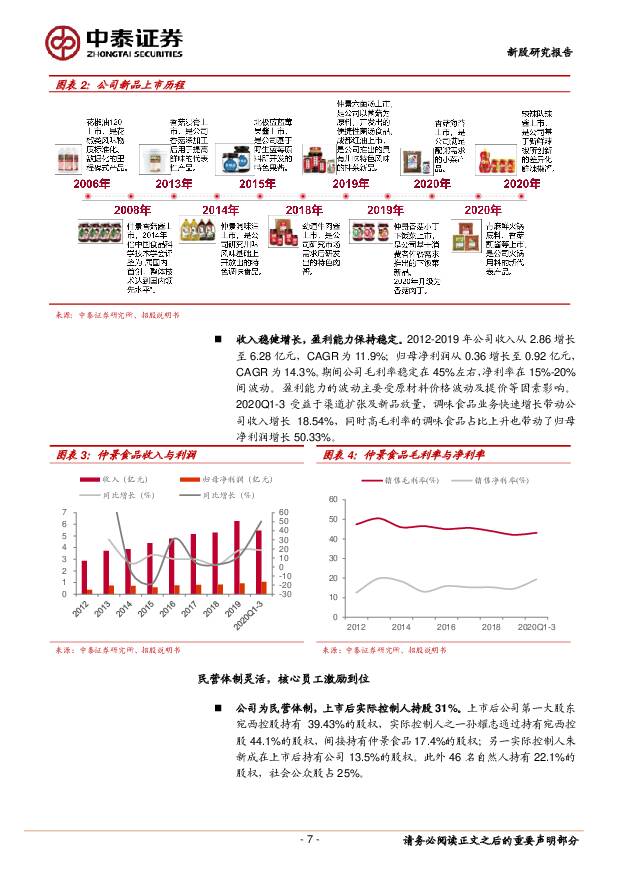

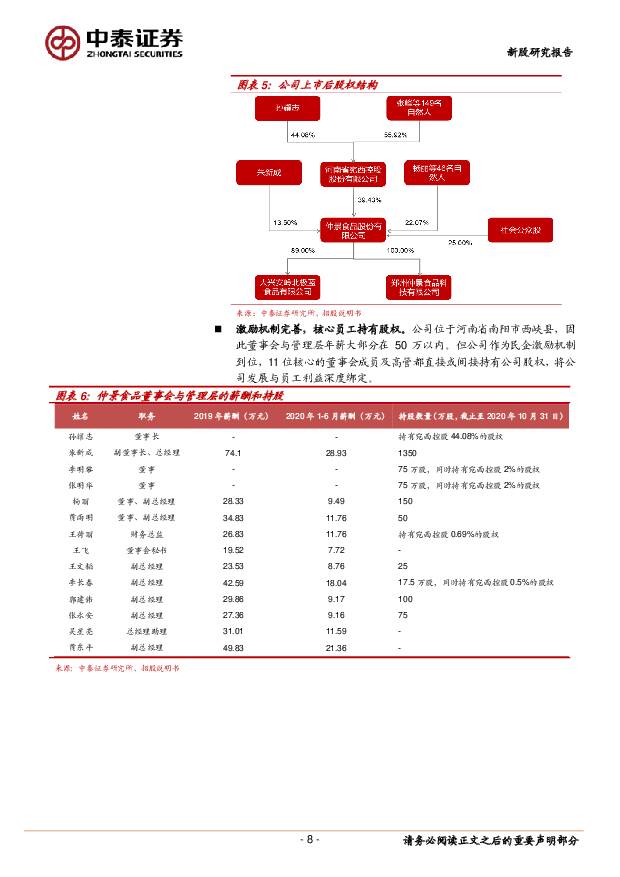

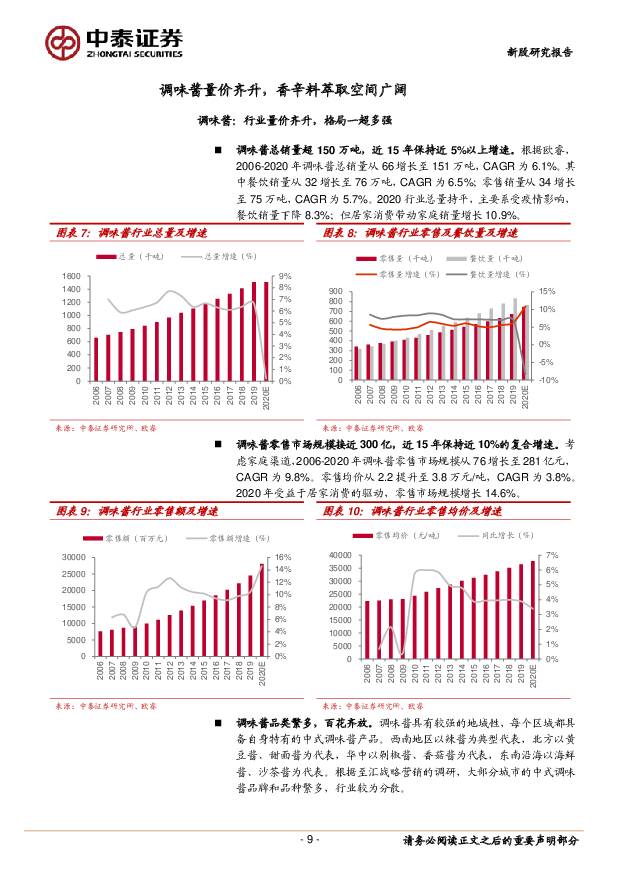

摘要:仲景食品(300908)超临界萃取调味配料先行者,香菇酱品类开拓者。公司主营业务为研发、生产、销售调味配料和调味食品。调味配料以花椒、辣椒等香辛植物提取物为代表,调味食品以仲景香菇酱、劲道牛肉酱、仲景调味油为代表。2012-2019 年公司收入从 2.86 增长至 6.28 亿元, CAGR 为 11.9%;归母净利润从 0.36 增长至 0.92 亿元, CAGR 为 14.3%。公司作为民企激励机制到位,11 位核心的董事会成员及高管都直接或间接持有公司股权。调味酱量价齐升,香辛料萃取空间广阔。(1)调味酱: 根据欧睿调味酱零售市场规模接近 300 亿, 近 15 年保持 10%左右的复合增速。调味酱具有较强的地域性,每个区域都具备自身特有的中式调味酱产品。第一梯队老干妈 2019 年收入达到 50 亿元;第二梯队为李锦记、海天、丘比,收入规模在 10-30 亿元;第三梯队为 10 亿元以下。 (2)调味配料:近年来以川味为代表的麻辣口味在全国普及并保持高景气度。花椒作为香辛料之一是麻味根源,迎合健康饮食需求。使用超临界 CO2 萃取的香辛料精油及调配产品的稳定性及利用率更高。目前调味配料行业格局分散, 仲景食品、雪麦龙、晨光生物是行业内主要玩家。双主业驱动成长,公司壁垒逐步构建。(1)调味食品:2018 年提价影响销量导致收入下滑; 2019 年收入恢复高增长; 2020 年疫情下受益于居家消费崛起。由于成本上涨及牛肉酱、调味油、香菇小丁等低毛利率新品占比上升,近年调味食品毛利率稳中有降。公司加速渠道建设,经销商和销售人员数量持续增长,立足华中、华东优势市场,加速开拓新兴区域。 (2)调味配料: 2017-2019 年调味配料业务稳健增长,今年受疫情冲击。花椒品类占调味配料 50%以上收入,而小品类毛利率更高。公司调味配料覆盖众多食品工业巨头,客户相对稳定、粘性较强。 (3)壁垒逐步建立:公司是香菇酱的开创性企业,在国内率先将超临界 CO2 萃取技术应用于香辛料。公司研发使用风味物质定量调配技术,对调味配料进行标准化。同时公司建立起大 B 端的渠道优势,有望在调味食品领域形成协同。募资用途:公司募集资金用于产能扩建、营销网络建设、补充流动资金。公司调味酱产能利用率接近 100%,调味配料萃取产能利用率超过 90%。新增 3000 万瓶调味酱和 1200 吨调味配料产能有望缓解公司产能压力。盈利预测:公司是香菇酱细分领域的首创者,受益于新品推广及全国化,公司调味食品业务有望保持高速增长。同时公司在国内率先将超临界 CO2萃取应用于香辛料行业,具备较强的技术领先优势和规模优势,覆盖了大量食品加工行业巨头。未来公司有望持续加深技术优势及大 B 渠道壁垒,并从食品工业向餐饮渠道扩张,同时调味食品有望借助调味配料的渠道形成协同。我们预计公司 2020-2022 年收入分别为 7.28、 8.89、 10.54 亿元,归母净利润分别为 1.33、 1.74、 2.27 亿元, EPS 分别为 1.33、 1.74、 2.27元。风险提示:全球疫情反复及全球经济增速放缓;食品安全风险;主要原材料价格变动的风险;市场竞争风险;募投项目进展不及预期风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新型电力系统系列报告(二):火电灵活性改造:电网灵活性增量主体资源 华宝证券 2024-04-26(24页) 附下载

:火电灵活性改造:电网灵活性增量主体资源 华宝证券 2024-04-26(24页) 附下载")

投资要点新型电力系统需要灵活性资源支撑,从而适应新能源快速发展。系统调节能力由电源调节性能决定,不同...

2.03 MB共24页中文简体

1天前220积分

-

商贸零售行业周报:年报一季报陆续披露,关注高景气板块优质公司 开源证券 2024-04-28(34页) 附下载

附下载")

年报一季报陆续披露,关注高景气板块优质公司上市公司陆续披露2023年报及2024年一季报,我们选取各...

2.4 MB共34页中文简体

1天前020积分

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

附下载")

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

1天前020积分

-

有色金属行业专题报告:2024Q1基金重仓持股有色大幅加仓 继续推荐有色配置 华福证券 2024-04-28(15页) 附下载

附下载")

投资要点24Q1有色明显跑赢大盘指数,基金重仓有色继续超配。2024Q1基金重仓持股规模27,541...

1.58 MB共15页中文简体

1天前020积分

-

通信行业周报2024年第17周:北美云厂加大AI投入,运营商一季度经营稳健 国信证券 2024-04-28(37页) 附下载

附下载")

核心观点行业要闻追踪:北美云厂2024一季度经营业绩表现亮眼,AI投入持续提升。Meta、微软、谷歌...

2.16 MB共37页中文简体

1天前220积分

-

有色金属行业大宗及贵金属周报:再通胀预期+矿端扰动,铜价涨势延续 国金证券 2024-04-28(14页) 附下载

附下载")

本周(4.22~4.26)内A股上涨,沪深300指数收涨1.20%,有色金属跑输大盘,收跌2.04%...

2.46 MB共14页中文简体

1天前020积分

-

有色金属周度报告:美国经济数据出现分化,继续看好金属价格上行 信达证券 2024-04-28(11页) 附下载

附下载")

美国经济数据出现分化,继续看好金属价格上行。美国商务部4月25日公布的首次预估数据显示,2024年第...

1.41 MB共11页中文简体

1天前020积分

-

有色金属行业跟踪周报:中东局势缓和使得黄金避险属性得到弱化,黄金价格迎来回调 东吴证券 2024-04-27(20页) 附下载

附下载")

投资要点回顾本周行情(4月22日-4月26日),有色板块本周下跌2.04%,在全部一级行业中涨幅靠前...

1.13 MB共20页中文简体

1天前020积分

-

医药生物行业跟踪周报:为何中药板块二季度可能有大行情? 东吴证券 2024-04-28(34页) 附下载

附下载")

投资要点本周、年初至今生物医药指数涨幅分别为4.43%、-11.97%,相对沪指的超额收益分别为3....

3.13 MB共34页中文简体

1天前220积分

-

食品饮料行业专题:2024Q1基金重仓分析:持仓环比增配明显,赛道龙头更受青睐 德邦证券 2024-04-26(17页) 附下载

附下载")

投资要点:食品饮料板块机构增配明显,重仓比例仍居市场前列。24Q1食品饮料板块基金重仓持股总市值达3...

2.47 MB共17页中文简体

1天前220积分

-

有色金属周报:美国经济数据分化,但商品价格上行愈发确定 民生证券 2024-04-28(29页) 附下载

本周(4.22-4.26)上证综指上涨0.76%,沪深300指数上涨1.20%,SW有色指数下跌-2...

2.93 MB共29页中文简体

1天前220积分

-

原油周报:权衡地缘风险与宏观因素,油价走势僵持 信达证券 2024-04-28(28页) 附下载

本期内容提要:【油价回顾】截至2024年4月26日当周,油价震荡上涨。本周,虽然中东地缘风险降低导致...

3.77 MB共28页中文简体

1天前220积分

-

消费一周看图2024W17:关注保温杯北美火热带来的新投资机会 国投证券 2024-04-28(59页) 附下载

纺织服装行业分析师陆偲聪:2023年现象级产品StanleyQuencher北美热卖引发市杨对保温杯...

2.31 MB共59页中文简体

1天前020积分

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

1天前220积分

-

医疗服务行业专题报告:HCA Healthcare:强者只会更强大 华福证券 2024-04-26(20页) 附下载

投资要点HCA Healthcare是全球最大的连锁医疗集团。公司集医、护、保、教、管全产业链为一体...

2.03 MB共20页中文简体

1天前020积分

-

铜月报(202403):供应扰动加剧,铜价持续创新高 华福证券 2024-04-26(12页) 附下载

投资要点:原料端:铜矿及废铜进口均增加。1)铜矿进出口:3月铜矿进口数量为233万吨(智利72.5+...

1.62 MB共12页中文简体

1天前020积分

-

优化国有金融企业资本布局,信贷结构有 信达证券 2024-04-27(14页) 附下载

本期内容提要:近期,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情...

1.25 MB共14页中文简体

1天前220积分

-

军工行业周报:谈谈军工上市公司的市值管理 中航证券 2024-04-28(69页) 附下载

报告摘要一、核心观点本周有以下几方面值得关注:1、提高控股上市公司质量,军工央企市值管理愈加重视4月...

17.83 MB共69页中文简体

1天前020积分

-

通信行业周报:海外云巨头财报总结:AI对营收贡献逐渐显著,资本开支持续增长,AI投资有望实现正循环 开源证券 2024-04-28(18页) 附下载

AI相关资本开支持续增长,AI对营收贡献逐渐显著,有望实现投资正循环META发展AI雄心不减,再次上...

1.99 MB共18页中文简体

1天前220积分

-

银行防资金空转视角的观察:存款成本高企背后 开源证券 2024-04-26(7页) 附下载

现象:银行存款定期化,负债成本不降反升近年部分银行对公活期存款成本率逐年上升、3M和6M存款利率亦明...

1.15 MB共7页中文简体

1天前220积分