建材建筑行业开复工专题研究:开复工成色看建材建筑需求,关注二手房与C端国海证券2024-03-17.pdf

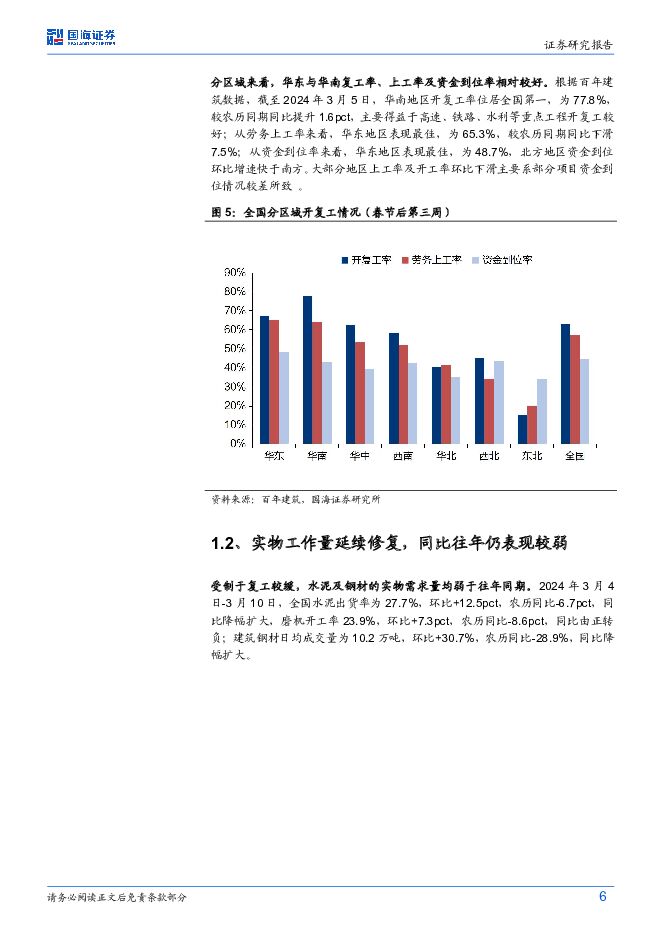

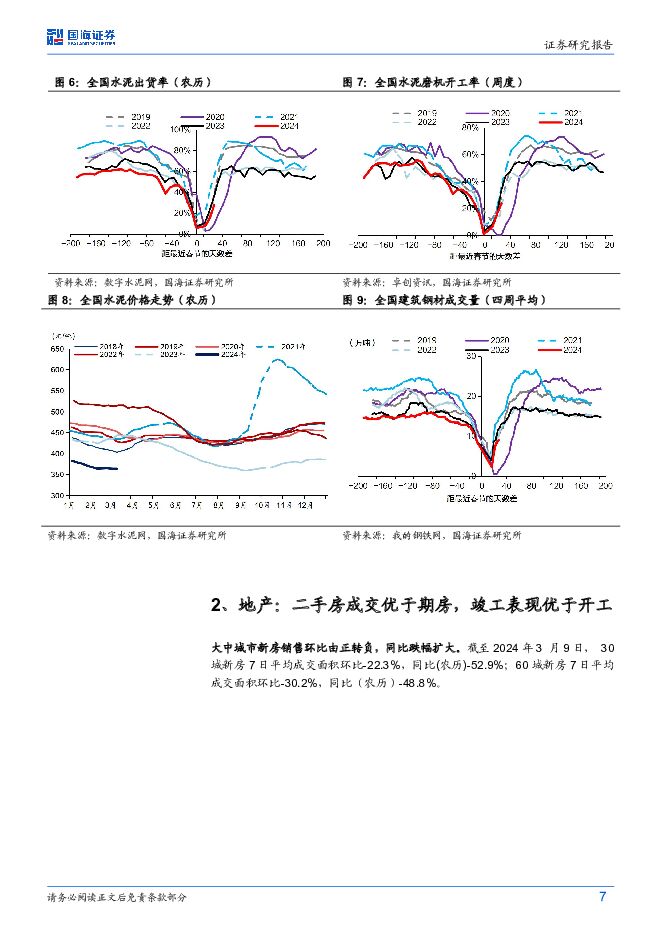

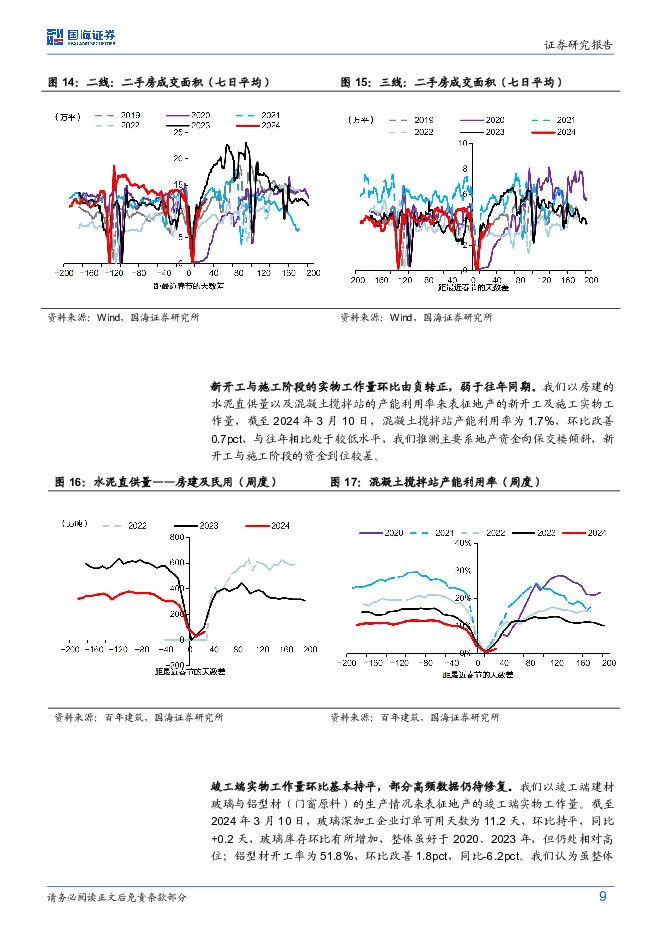

摘要:投资要点:开复工不佳拖累建材建筑需求,2024Q1建议关注非房或C端品种。我们从农历视角看建材建筑需求景气度,发现环比虽改善明显,但同比看仍显乏力:1)总量层面,水泥出货、建筑钢材成交量数据看,复工仍在爬坡阶段,据百年建筑网数据,全国节后第四周1万个工地开复工率/劳务上工率/资金到位率75%/72%/45%,环比+12/15/3pct,农历同比-11/-12pct(资金到位率同比未披露),其中房建项目较非房项目分别低10/6/9pct,基建端相对较好;2)地产端,截至2024年3月9日,30城销售成交面积农历同/环比-53%/-22%,期房销售仍显低迷,期待政策或需求端政策进一步提振,但18城二手房成交环比仍在改善,处于历史均值区间,竣工端表现处于环比持平状态,开工端较差;3)基建端,受资金到位较少影响,新旧项目开工或受拖累,且化债背景下,投资或更为谨慎,目前看电力及交通相关高频数据较好。我们认为,开施工情况不佳,或拖累开工端相关品种量价承压,建议关注C端或二手房相关度较高的品种,如板材、石膏板、管材、涂料等,预计2024Q1业绩表现较好;同时,在过年及雨雪天气影响下,2024Q1表现或差于2023Q1(过年早、疫后需求释放等),建议关注业绩基数较低的板材、管材等。地产端:期房销售低迷、二手房稳健,竣工端或二手房更新需求表现优于开工端。从销售端来看,以30座大中城市为例,截至2024年3月10日,7日平均成交面积环比-22.3%,环比由正转负,同比(农历)-52.9%,跌幅持续扩大,其中三线城市表现相对较好,环比基本持平;18城二手房七日成交面积环比+7.3%,同比(农历)-17.0%,其中二三线城市恢复较快,环比+8.2%/13.2%。从施工/竣工端来看,新开工及施工端的实物工作量环比由负转正,弱于往年同期,主要系资金到位较差;竣工端环比基本持平,整体仍弱于往年同期水平,主要系开工疲软尚未传导至竣工端。基建端:复工节奏相对快,关注后续实物落地情况。从实物工作量的高频数据来看,基建整体环比修复,农历同比接近往年水平。具体来看,水利与电力基建恢复较快,农历同比超过往年,交通道路受天气影响复工稍缓。从利差角度来看,3/5年期AA级建筑企业利差环比持续收窄,较往年同期大幅下降,反映建筑企业资金面相对宽松;从专项债发行来看,截至2024年3月10日,专项债发行总额为6676亿元,同比下滑35%;从发行节奏来看,1月31日仅为1907亿元,增幅达250.1%,去年同期增幅为106.2%,进入二月以来,发行节奏显著加快。行业评级及投资策略:我们认为,春节后实物量数据不佳,且寒潮导致项目停工,从水泥发货数据看依然低迷,预计短期开复工有压力,关注C端或非房端品种。1)建筑:关注调整较多的顺周期板块;外需相对较好,关注国际专业工程,订单有望高增;关注国资委拟考核/低估值/辨识度较高建筑央企。维持建筑装饰行业“推荐”评级。2)建材:地产供需端政策放松或仍有看点,但短期销售自然复苏下,关注业绩、现金流、分红较好的消费建材龙头公司,以及2024年Q1业绩基数低的公司。维持建筑材料行业“推荐”评级。风险提示:地产资金到位不及预期风险;地产销售超预期下行风险;基建投资不及预期风险;极端天气、自然灾害等不可抗力风险;历史数据拟合的误差风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建材行业基金持仓点评:24Q1地产链预期偏弱, 建材板块基金持仓持续探底 德邦证券 2024-04-25(12页) 附下载

附下载")

投资要点:从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8.71亿股下降到24Q1的8...

1.57 MB共12页中文简体

2天前220积分

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

2天前220积分

-

建材行业周报:电子纱需求边际修复,价格或延续上涨趋势 甬兴证券 2024-04-25(12页) 附下载

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

1005.29 KB共12页中文简体

2天前220积分

-

中触媒 2023年年报及2024年一季报点评:2024年一季度业绩同比大增,募投项目进展顺利 国海证券 2024-04-25(11页) 附下载

中触媒(688267)事件:2024年4月23日,中触媒发布2023年年度报告:2023年公司实现营...

1006.34 KB共11页中文简体

2天前218积分

-

新和成 2023年年报及2024年一季度业绩预告点评报告:一季度同环比改善,看好公司持续成长 国海证券 2024-04-25(13页) 附下载

新和成(002001)事件:2024年4月23日,新和成发布2023年报及2024年一季报业绩预告:...

1.39 MB共13页中文简体

2天前018积分

-

新洋丰 2024年一季报点评:销售推迟影响一季度业绩,看好复合肥量利修复 国海证券 2024-04-25(7页) 附下载

附下载")

新洋丰(000902)事件:2024年4月25日,新洋丰发布2024年一季度报告:公司2024Q1实...

541.8 KB共7页中文简体

2天前218积分

-

龙佰集团 2023年年报及2024年一季报点评报告:2023年产销量再创新高,钛铁矿景气高位延续 国海证券 2024-04-25(14页) 附下载

龙佰集团(002601)事件:2024年4月23日,龙佰集团发布2023年年度报告及2024年一季报...

1.27 MB共14页中文简体

2天前218积分

-

华鲁恒升 2024年一季报点评:一季度业绩同比增长,荆州基地打开成长空间 国海证券 2024-04-25(8页) 附下载

华鲁恒升(600426)事件:2024年4月25日,华鲁恒升发布2024年一季度报告:公司2024Q...

1.3 MB共8页中文简体

2天前018积分

-

聚合顺 2024年一季报点评报告:2024年Q1业绩同比增长,看好户外服饰需求提升 国海证券 2024-04-25(6页) 附下载

聚合顺(605166)事件:2024年4月23日,聚合顺发布2024年一季度报告:2024年Q1单季...

320.11 KB共6页中文简体

2天前218积分

-

恒力石化 2024年一季报点评:2024Q1经营大幅改善,与沙特阿美签署谅解备忘录 国海证券 2024-04-25(9页) 附下载

恒力石化(600346)事件:2024年4月22日,恒力石化发布2024年一季度报告:2024年Q1...

697.82 KB共9页中文简体

2天前218积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

2天前110积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

附下载")

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

3天前218积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

3天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

附下载")

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

3天前418积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

3天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

附下载")

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

3天前218积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

附下载")

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

3天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

3天前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

3天前418积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

附下载")

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

3天前218积分