非银金融行业周报:券商供给侧改革蓝图显现,马太效应提速看好板块结构性补涨机会国海证券2024-03-18.pdf

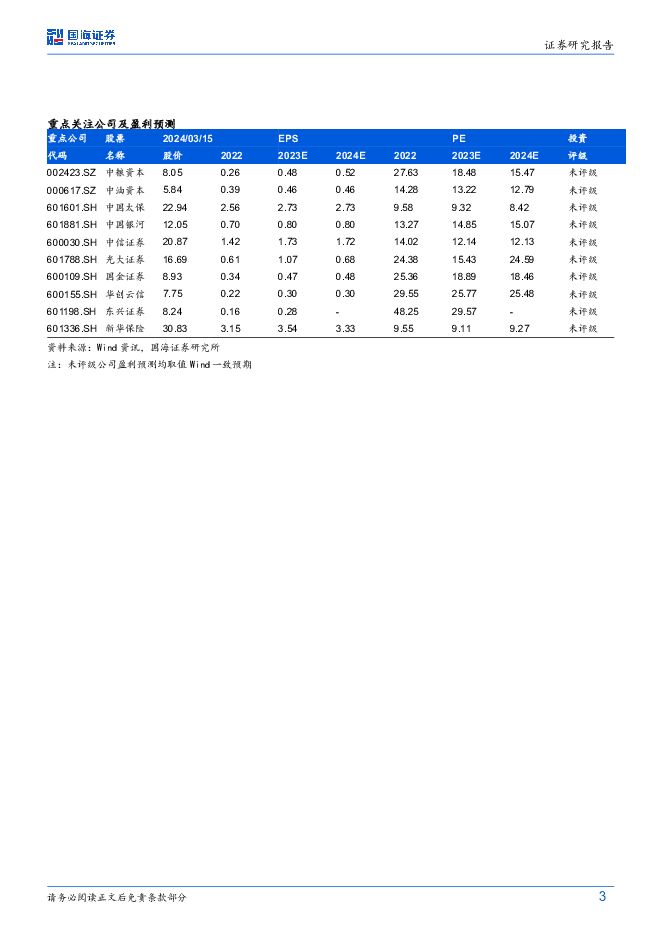

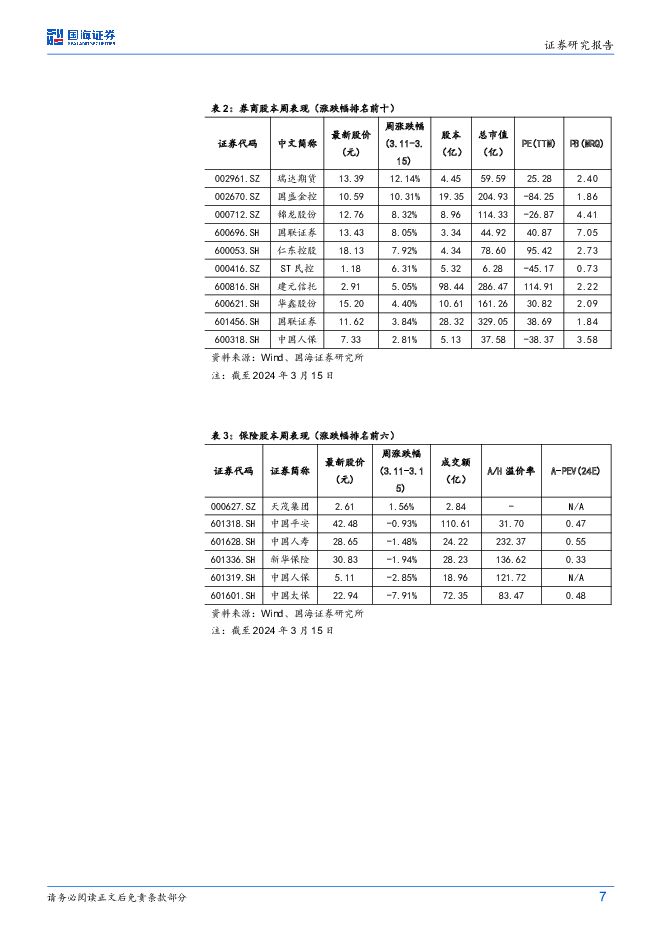

摘要:核心观点:资本市场:政策落地充分体现“强化对监管的监管”、“金融的政治性与人民性”等监管精神,利好市场公信力中长期提升。1)本周证监会印发《关于落实政治过硬能力过硬作风过硬标准全面加强证监会系统自身建设的意见》,强调打铁必须自身硬,要重点突出政治过硬、能力过硬、作风过硬,充分响应了之前中央金融委员会办公室、中央金融工委提出的强化“对监管的监管”的要求,同时也说明此轮的资本市场严监管、强监管是自上而下贯穿始终的。2)证监会同步出台了《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》、《关于加强上市公司监管的意见(试行)》,文件分别着眼于从源头提高上市公司质量与推动上市公司提升价值保护和投资者保护,对于提升A股市场中长期公信力均有显著作用。我们认为,推行全面注册制改革并不等同于降低发行上市准入门槛,政策的着力点将压实各级监管部门、中介机构、上市公司主体分别应当承担的责任,有望从本质上提升A股上市公司的整体质量以及对投资者的吸引力。未来A股市场的上市节奏大概率将明显低于上一轮监管周期,退市节奏或将持续提升,这无疑对券商投行的保荐、承销、价值判断等核心业务能力提出了更高的要求,带来了更大的挑战,在重塑行业竞争格局的同时或将加速头部集中化。证券:马太效应大势所趋,坚定看好龙头价值。本周证监会发布《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》。1)文件总体要求力争通过5年左右时间,基本形成“教科书式”的监管模式和行业标准,推动形成10家左右优质头部机构引领行业高质量发展的态势;到2035年,形成2至3家具备国际竞争力与市场引领力的投资银行和投资机构,力争在战略能力、专业水平、公司治理、合规风控、人才队伍、行业文化等方面居于国际前列;到本世纪中叶,形成综合实力和国际影响力全球领先的现代化证券基金行业。2)文件聚焦i)校正行业机构定位,把功能性放在首位,更加注重客户长期回报;ii)夯实合规风控基础并严厉打击侵害投资者利益的不法行为;iii)优化行业发展生态,配合相关主管部门持续完善行业机构薪酬管理制度;iv)促进行业功能发挥,压实券商交易管理职责,投行“看门人”责任;v)全面强化监管执法;vi)防范化解金融风险;vii)抓好机构监管队伍建设。通过以上重要数字,我们不难看出证券行业的马太效应在监管的指引下已是大势所趋,行业的头部集中化将持续演进,同时行业的供给侧改革或将成为未来很长一段时间内的行业主旋律,新一轮的行业整合与并购潮或将上演,坚定看好龙头价值。保险:本周几家上市险企发布2月保费数据,寿险同比增速改善。1)2024年2月上市寿险原保费收入同比增速排序为中国人寿/太保人寿/平安寿险及健康险/阳光人寿/人保寿险及健康险/新华保险,增速分别为+17.9%/+7.4%/+7.0%/+1.2%/-0.8%/-13.2%,低基数下寿险保费收入同比增速改善,但趸交业务仍是拖累项,以中国人保为例,1-2月寿险长险与健康险长险的首年趸交同比增速分别为-45.6%/-14.8%,而期交首年增速则分别为-5.9%/+72.6%。在银保“报行合一”以及业务结构调整的大背景下,银保渠道业务尤其是趸交业务受到的影响较大,同时由于过去几年新单增速下滑或导致期交续期保费收入增速下滑。2)2024年2月上市财险原保费收入同比增速排序为阳光财险/众安财险/太保财险/平安财险/人保财险,增速分别为+11.7%/+11.6%/+1.6%/+0.9%/-1.6%。整体来看同比增速略有收窄。3)截至2024年3月15日,2024E四大寿险公司(中国人寿、中国平安、中国太保、新华保险)的动态PEV仅为0.46。考虑到在2024年持续降息的大背景下,居民储蓄、理财需求旺盛,叠加银保“报行合一”与业务结构调整带来的价值率提升,我们看好2024年新单保费及NBV表现。当前市场对板块的担忧主要在于地产风险的扩散及长端利率的压制,但是A股市场回暖仍对投资端形成一定的支撑,低估值下板块依然吻合“进可攻退可守”的配置定位。投资要点:考虑到当前板块整体底部企稳,市场整体有回暖趋势,我们维持非银金融行业板块“推荐”评级,分行业细分方向来看:1)券商方面:本周(2024/3/11-2024/3/15)板块仍跑输大多数市场指数,我们认为只要后续市场维持反弹态势,仍看好后续补涨机会,建议重点关注估值较低且吻合行业投资主线的标的。建议关注中国银河、中信证券、光大证券,中小券商建议关注东吴证券、东兴证券、华创云信。2)保险方面:板块当前最大的价值在于“攻守兼备”及“高股息”。建议关注中国平安、中国人保。3)多元金融方面:央企市值管理仍是主线,建议关注中粮资本、中油资本;金融科技方面:建议关注超跌反弹的财富趋势与将于短期内完成定增、存在业绩反转可能的指南针。4)海外金融方面:受益于美股等海外股票市场的持续高景气以及加密货币市场的潜在的投资机会,我们建议关注富途控股、老虎证券、Robinhood、OSL集团。风险提示:系统性风险对业绩与估值的压制;监管超预期趋严;长端利率超预期下行;市场波动风险;重点关注公司业绩不达预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中触媒 2023年年报及2024年一季报点评:2024年一季度业绩同比大增,募投项目进展顺利 国海证券 2024-04-25(11页) 附下载

附下载")

中触媒(688267)事件:2024年4月23日,中触媒发布2023年年度报告:2023年公司实现营...

1006.34 KB共11页中文简体

2天前218积分

-

新和成 2023年年报及2024年一季度业绩预告点评报告:一季度同环比改善,看好公司持续成长 国海证券 2024-04-25(13页) 附下载

附下载")

新和成(002001)事件:2024年4月23日,新和成发布2023年报及2024年一季报业绩预告:...

1.39 MB共13页中文简体

2天前018积分

-

新洋丰 2024年一季报点评:销售推迟影响一季度业绩,看好复合肥量利修复 国海证券 2024-04-25(7页) 附下载

附下载")

新洋丰(000902)事件:2024年4月25日,新洋丰发布2024年一季度报告:公司2024Q1实...

541.8 KB共7页中文简体

2天前218积分

-

龙佰集团 2023年年报及2024年一季报点评报告:2023年产销量再创新高,钛铁矿景气高位延续 国海证券 2024-04-25(14页) 附下载

龙佰集团(002601)事件:2024年4月23日,龙佰集团发布2023年年度报告及2024年一季报...

1.27 MB共14页中文简体

2天前218积分

-

华鲁恒升 2024年一季报点评:一季度业绩同比增长,荆州基地打开成长空间 国海证券 2024-04-25(8页) 附下载

华鲁恒升(600426)事件:2024年4月25日,华鲁恒升发布2024年一季度报告:公司2024Q...

1.3 MB共8页中文简体

2天前018积分

-

聚合顺 2024年一季报点评报告:2024年Q1业绩同比增长,看好户外服饰需求提升 国海证券 2024-04-25(6页) 附下载

聚合顺(605166)事件:2024年4月23日,聚合顺发布2024年一季度报告:2024年Q1单季...

320.11 KB共6页中文简体

2天前218积分

-

恒力石化 2024年一季报点评:2024Q1经营大幅改善,与沙特阿美签署谅解备忘录 国海证券 2024-04-25(9页) 附下载

附下载")

恒力石化(600346)事件:2024年4月22日,恒力石化发布2024年一季度报告:2024年Q1...

697.82 KB共9页中文简体

2天前218积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

2天前110积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

3天前020积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

附下载")

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

3天前520积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

附下载")

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

3天前218积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

3天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

附下载")

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

3天前518积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

3天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

附下载")

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

3天前218积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

附下载")

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

3天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

3天前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

3天前418积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

附下载")

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

3天前218积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

3天前418积分