卫宁健康公司研究报告:“1+X”战略,引领医疗健康信息行业海通国际2024-03-15.pdf

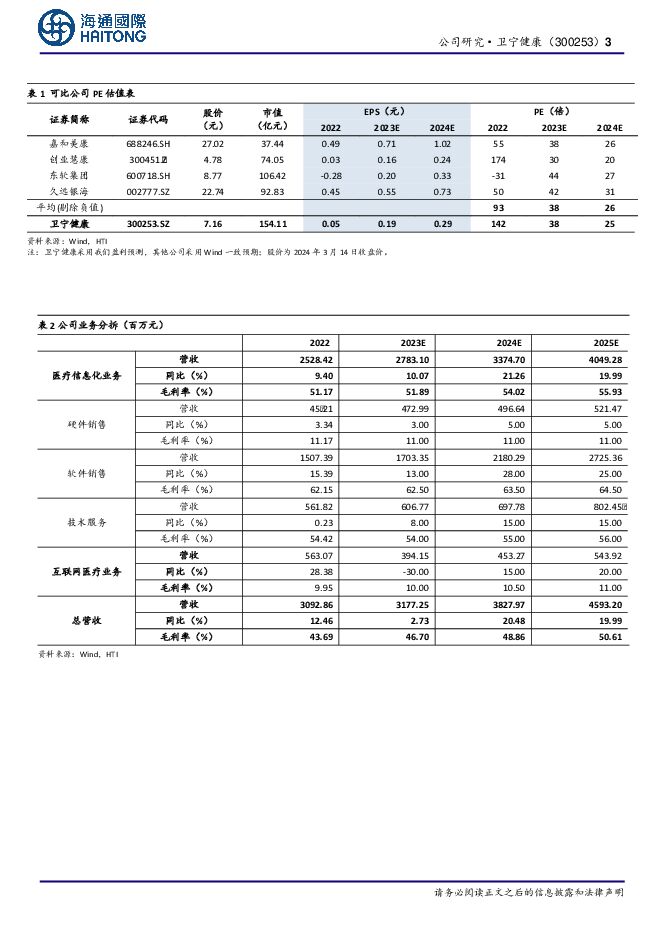

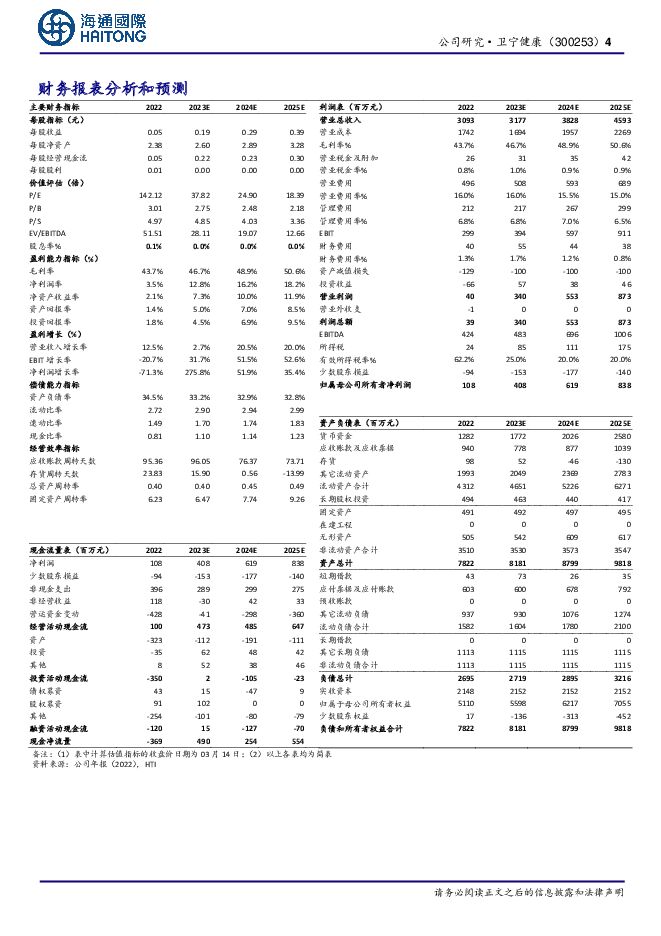

摘要:卫宁健康(300253)投资要点:医疗健康信息行业领军企业。公司始于1994年,以“科技赋能,提升人们健康水平”为使命,业务覆盖智慧医院,智慧区域卫生,互联网+医疗健康等,致力于成为“数字健康领域值得信赖的服务提供者”。公司自2015年起布局医疗健康服务领域,推动互联网+模式下的医疗健康云服务等创新业务的发展,贯彻“双轮驱动”战略。2022年初,公司正式将“双轮驱动”战略升级为“1+X”战略,其中“1+”是WiNEX系列产品及数字基座,“X”是数字化产品、数据服务创新、互联网医院、医药险联动等数字健康应用场景。股权激励调动团队积极性。公司2022年9月发布《2022年股票期权激励计划(草案)》,拟向激励对象授予股票权益约占公告时公司总股本的7.7%,行权价格为5.71元/股。2024-2025年业绩考核目标分别为:以2021年为基数,2024年净利润增长率不低于118%或营收增长率不低于64%,2025年净利润增长率不低于180%或营收增长率不低于95%(净利润以剔除股份支付费用影响的扣非归母净利润为计算依据)。2023年经营质量提升,业务结构优化。公司发布2023年度业绩预告,2023年预计实现归母净利润3.51-4.55亿元,同比增长223.69%-319.60%;扣非净利润3.08-4.12亿元,同比增长158.37%-245.62%。根据2023年度业绩预告数据倒推单Q4,预计2023Q4实现归母净利润1.99-3.03亿元,2022Q4同期亏损0.32亿元。营业收入方面,预计全年公司总营业收入同比小幅增长,其中医疗卫生信息化业务收入同比增长约10%以上,互联网医疗健康业务收入同比下降。根据2023年三季报,2023年前三季度医疗卫生信息化业务收入同比增长9.89%,占营业收入的比重为89.33%,上年同期为82.59%;互联网医疗健康业务收入同比下降37.72%,占营业收入的比重为10.67%,上年同期为17.41%。互联网医疗健康创新业务在2023年优化后将聚焦在更有价值业务基础上,目标加速发展并持续减亏。新一代数字化医疗科技产品WiNEX持续落地与实践中。WiNEX于2020年4月正式发布,同年7月发布WinCloud“卫宁云计划”。WiNEX是基于中台思想构建的新一代医疗信息系统,通过对业务、数据和技术的抽象,构建统一服务能力,实现服务能力复用。基于中台之上,融合专业临床知识库和大数据分析技术,培养灵活丰富的新应用开发能力,快速构建面向医护业务及医院管理人员的前台应用,并满足各种个性化特征的场景需求。WiNEX产品以数字化转型赋能医院高质量发展,持续推进知名公立三甲医院、大型民营医疗集团等全国范围内医疗机构全面落地。2023年WiNEX系列产品交付超过200家医院,其中含大临床的整体交付项目超过20家医院。医疗人工智能领域再攀登。2023年10月18日,公司在Winning World2023会议上正式发布了医疗领域大模型WiNGPT和医护智能助手WiNEX Copilot。①WiNGPT是面向医疗垂直领域的大模型,基于通用大模型的技术,结合高质量医疗数据,针对医疗场景优化和定制,为医疗行业各个场景提供智能知识服务。WiNGPT具备三个特征:一是“小而专”,是大模型上的“小模型”。WiNGPT根据医疗场景和高质量训练数据调教,精确满足各种业务需要;二是低成本交付。通过优化模型算法,基于CPU部署,经测生成效率接近GPU;三是支持可定制的私有化部署。私有化部署保护医疗数据不出医院,避免数据泄露的同时,提供更高的系统稳定性和可靠性。②WiNEX Copilot的定位是面向医护工作者的智能助手,基于WiNGPT和行业的开放大模型,紧密集成于医护工作站,聚焦三大功能:提供伙伴式的辅助,深度的数据洞察,以及高质量的知识服务。目前WiNEX Copilot支持覆盖诊前、诊中、诊后和医疗管理30多个场景,如患者服务助手、临床辅助决策助手、病历文书助手、质量控制助手、医学影像报告助手以及健康管理助手等。盈利预测与投资建议。公司是医疗健康信息行业领军企业,持续推动以WiNEX系列产品为“1”,与互联网医院、医药险联动等“X”个数字健康应用场景协调发展,为客户打造全方位的整体解决方案和产品与技术服务体系。医疗卫生信息化业务方面,公司WiNEX产品已成功助力北京大学人民医院、上海华东医院等打造高水平智慧医院标杆,预计2024年能开启大批量交付。从医院的事业收入预算来看,以上海申康医院发展中心为例,公开数据显示2024年申康及其下属27家市属医院事业收入预算同比增长13.5%,我们认为医院端收入预算的增长为公司推广WiNEX系列医疗信息化软件产品及服务提供了不错的条件基础,我们预计公司软件销售业务23-25年增速分别为13%/28%/25%,随着公司提升产品标准化水平和效益化交付能力,毛利率有望提升,预计23-25年毛利率分别为62.5%/63.5%/64.5%;技术服务为软件后续运维及开发,受益于公司产品推广和客户拓展,预计23-25年增速分别为8%/15%/15%,随着公司提升服务效率毛利率有望提升,预计23-25年毛利率分别为54%/55%/56%;硬件销售为公司软件及服务配套外采硬件,我们预计该业务相对稳定,预计23-25年增速分别为3%/5%/5%,维持11%的毛利率。互联网医疗创新业务方面,公司2023年进行结构优化,预计2024年资源聚焦价值业务后有望恢复增长,预计23-25年增速分别为-30%/15%/20%,结构优化有望带来毛利率提升,预计23-25年毛利率分别为10.0%/10.5%/11.0%。我们预计公司2023-2025年营业收入分别为31.77亿元/38.28亿元/45.93亿元,增速分别为2.7%/20.5%/20.0%;归母净利润分别为4.08亿元/6.19亿元/8.38亿元,增速分别为275.8%/51.9%/35.4%;EPS分别为0.19元/0.29元/0.39元。公司医疗it行业头部公司,另外在创新业务上布局前瞻。参考可比公司,给予公司2024年40倍PE,目标价11.60元,维持“优于大市”评级。风险提示。医疗信息化行业需求不及预期的风险,创新业务持续亏损风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业国产自免单品商业化元年:百舸争流,千帆竞发 海通国际 2024-04-25(62页) 附下载

附下载")

自身免疫疾病治疗人数多、往往需终身用药,是全球第二大药物市场,新型疗法快速迭代。传统自免药物主要是免...

7.25 MB共62页中文简体

1天前020积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

1天前220积分

-

九洲药业 九洲药业2023年报点评:全年收入利润增速放缓,CDMO业务实现高质量增长 海通国际 2024-04-25(11页) 附下载

九洲药业(603456)投资要点:公告:九洲药业发布2023年报。点评:收入端增速放缓。2023年,...

2.18 MB共11页中文简体

1天前018积分

-

海康威视 公司年报点评:初步完成AIoT战略转型,24年归母净利润目标160-170亿 海通国际 2024-04-25(12页) 附下载

海康威视(002415)投资要点:初步完成智能物联(AIoT)战略转型,24年归母净利润目标160-...

2.08 MB共12页中文简体

1天前018积分

-

翔宇医疗 2023年归母净利润增长81%,持续加大研发投入力度 国信证券 2024-04-25(6页) 附下载

翔宇医疗(688626)核心观点2023年业绩快速增长,康复器械疫后需求复苏强劲。2023年公司实现...

406.03 KB共6页中文简体

1天前018积分

-

呈和科技 公司季报点评:2023年扣非净利润同比增长28.19%,24Q1扣非净利润同比增长21.99% 海通国际 2024-04-25(11页) 附下载

呈和科技(688625)投资要点:2023年扣非净利润同比增长28.19%,24Q1扣非净利润同比增...

2.07 MB共11页中文简体

1天前018积分

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

附下载")

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

2天前220积分

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

附下载")

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

2天前020积分

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

附下载")

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

2天前020积分

-

跨境电商行业深度研究报告:短跑至长跑,跨境出海提速 上海证券 2024-04-24(29页) 附下载

附下载")

主要观点跨境电商行业:海外电商需求提升,跨境物流及供应链完善,“中国智造”出海加速。长期催化:逆全球...

1.53 MB共29页中文简体

2天前220积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

附下载")

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

2天前220积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

附下载")

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

2天前220积分

-

2023年中国医疗半导体行业概览:医疗半导体国产化率低但增速迅猛,能否打破进口依赖的困境? 头豹研究院 2024-04-24(8页) 附下载

附下载")

半导体是指常温下导电性能介于导体与绝缘体之间的结晶固体。医疗半导体行业指的是利用半导体技术、材料和工...

958.3 KB共8页中文简体

2天前220积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

附下载")

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

2天前018积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

2天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

附下载")

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

2天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

附下载")

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

2天前018积分

-

维力医疗 业务稳健增长,盈利水平不断提升 财信证券 2024-04-24(4页) 附下载

维力医疗(603309)投资要点:事件:近日公司发布2023年年报及2024年一季报。2023年,公...

923.65 KB共4页中文简体

2天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

2天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

2天前018积分