流动性还是梗阻:2024年2月金融数据印象国元证券2024-03-18.pdf

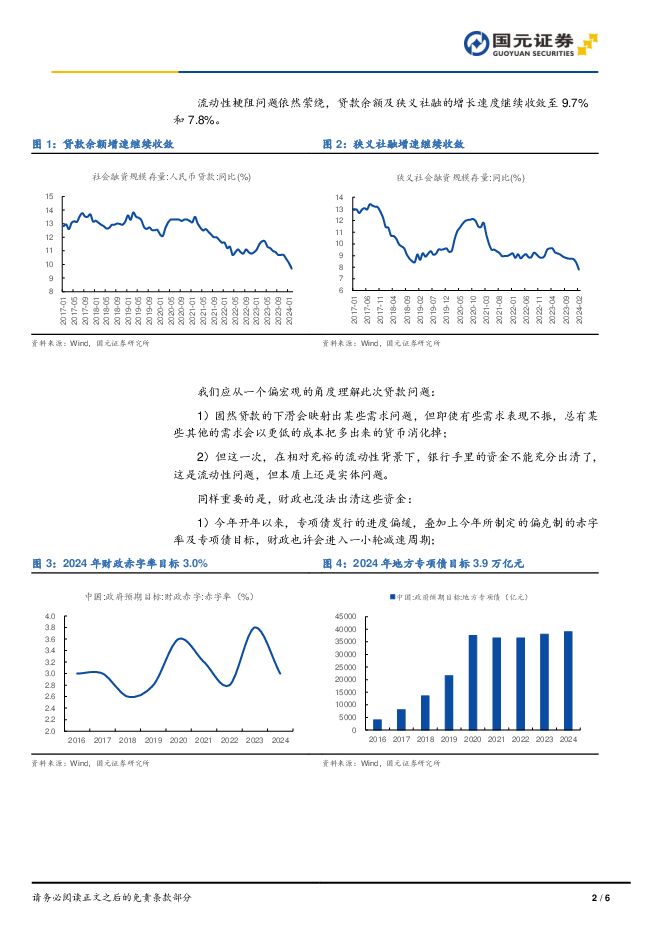

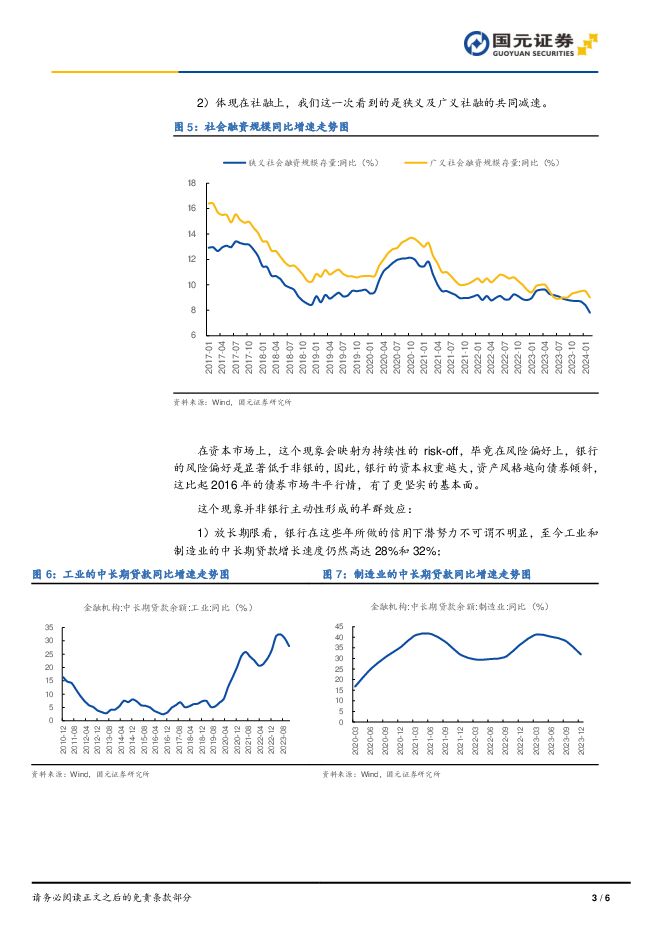

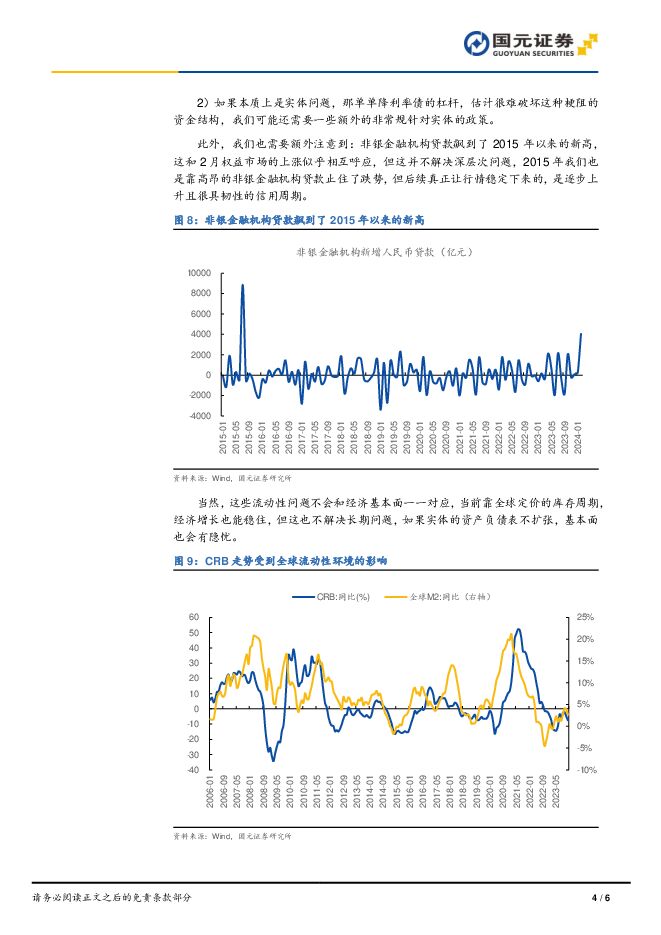

摘要:投资要点:流动性梗阻问题依然萦绕,贷款余额及狭义社融的增长速度继续收敛至9.7%和7.8%。我们应从一个偏宏观的角度理解此次贷款问题:1)固然贷款的下滑会映射出某些需求问题,但即使有些需求表现不振,总有某些其他的需求会以更低的成本把多出来的货币消化掉;2)但这一次,在相对充裕的流动性背景下,银行手里的资金不能充分出清了,这是流动性问题,但本质上还是实体问题。同样重要的是,财政也没法出清这些资金:1)今年开年以来,专项债发行的进度偏缓,叠加上今年所制定的偏克制的赤字率及专项债目标,财政也许会进入一小轮减速周期;2)体现在社融上,我们这一次看到的是狭义及广义社融的共同减速。在资本市场上,这个现象会映射为持续性的risk-off,毕竟在风险偏好上,银行的风险偏好是显著低于非银的,因此,银行的资本权重越大,资产风格越向债券倾斜,这比起2016年的债券市场牛平行情,有了更坚实的基本面。这个现象并非银行主动性形成的羊群效应:1)放长期限看,银行在这些年所做的信用下潜努力不可谓不明显,至今工业和制造业的中长期贷款增长速度仍然高达28%和32%;2)如果本质上是实体问题,那单单降利率债的杠杆,估计很难破坏这种梗阻的资金结构,我们可能还需要一些额外的非常规针对实体的政策。此外,我们也需要额外注意到:非银金融机构贷款飙到了2015年以来的新高,这和2月权益市场的上涨似乎相互呼应,但这并不解决深层次问题,2015年我们也是靠高昂的非银金融机构贷款止住了跌势,但后续真正让行情稳定下来的,是逐步上升且很具韧性的信用周期。当然,这些流动性问题不会和经济基本面一一对应,当前靠全球定价的库存周期,经济增长也能稳住,但这也不解决长期问题,如果实体的资产负债表不扩张,基本面也会有隐忧。这些趋势已经超出周期的范畴,关键看后续政策会以怎样的姿态去应对,但目前来看,债券市场不必恐高,在趋势出现扭转迹象之前,利率债应会一直处于占优状态。风险提示:国内宏观政策落地不及预期等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

深南电路 公司首次覆盖报告:AI驱动产品结构升级,高端基板有望突破 国元证券 2024-04-25(17页) 附下载

附下载")

深南电路(002916)报告要点深南电路构建成业内独特的“3-In-One”业务布局,即在加强PCB...

2.99 MB共17页中文简体

3天前218积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

4天前020积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

附下载")

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

4天前520积分

-

双汇发展 双汇发展2024年一季报点评:持续结构升级,Q1毛利率提升 国元证券 2024-04-24(3页) 附下载

附下载")

双汇发展(000895)事件公司公告2024年一季报。2024Q1,公司实现总收入143.08亿元(...

1.03 MB共3页中文简体

4天前418积分

-

神州泰岳 2023年年报点评:营收利润创新高,新品上线有望推动增长 国元证券 2024-04-24(5页) 附下载

附下载")

神州泰岳(300002)事件:公司发布2023年年报。点评:2023年公司营收及归母利润创同期新高,...

1.09 MB共5页中文简体

4天前018积分

-

双汇发展 双汇发展2024年一季报点评:持续结构升级,Q1毛利率提升 国元证券 2024-04-24(3页) 附下载

双汇发展(000895)事件公司公告2024年一季报。2024Q1,公司实现总收入143.08亿元(...

1.03 MB共3页中文简体

4天前418积分

-

神州泰岳 2023年年报点评:营收利润创新高,新品上线有望推动增长 国元证券 2024-04-24(5页) 附下载

神州泰岳(300002)事件:公司发布2023年年报。点评:2023年公司营收及归母利润创同期新高,...

1.09 MB共5页中文简体

4天前218积分

-

芒果超媒 2023年年报及2024年一季报点评:业绩稳健增长,会员数量创新高 国元证券 2024-04-24(5页) 附下载

附下载")

芒果超媒(300413)事件:公司发布2023年年报及2024年一季报。点评:归母净利润快速增长,金...

1.09 MB共5页中文简体

4天前418积分

-

芒果超媒 2023年年报及2024年一季报点评:业绩稳健增长,会员数量创新高 国元证券 2024-04-24(5页) 附下载

芒果超媒(300413)事件:公司发布2023年年报及2024年一季报。点评:归母净利润快速增长,金...

1.09 MB共5页中文简体

4天前418积分

-

天融信 2023年年度报告点评:经营业绩短期承压,信创业务未来可期 国元证券 2024-04-24(4页) 附下载

附下载")

天融信(002212)事件:公司于2024年4月19日收盘后发布《2023年年度报告》。点评:营业收...

1.17 MB共4页中文简体

4天前418积分

-

天融信 2023年年度报告点评:经营业绩短期承压,信创业务未来可期 国元证券 2024-04-24(4页) 附下载

天融信(002212)事件:公司于2024年4月19日收盘后发布《2023年年度报告》。点评:营业收...

1.17 MB共4页中文简体

4天前218积分

-

中际旭创 2023年年报及2024年Q1预告点评:AI推动速率代际缩短,看好年内800G放量 国元证券 2024-04-24(4页) 附下载

附下载")

中际旭创(300308)事件:4月21日,中际旭创发布2023年及2024年第一季度报告。2023年...

1.27 MB共4页中文简体

4天前218积分

-

中际旭创 2023年年报及2024年Q1预告点评:AI推动速率代际缩短,看好年内800G放量 国元证券 2024-04-24(4页) 附下载

中际旭创(300308)事件:4月21日,中际旭创发布2023年及2024年第一季度报告。2023年...

1.27 MB共4页中文简体

4天前218积分

-

这是一轮超级牛市:关于利率债的几点认识及回应 国元证券 2024-04-24(4页) 附下载

附下载")

报告要点:这一轮债牛比起2016年来说,有着更加坚韧的基本面:1)2016年的债券市场牛市发生在信用...

806.17 KB共4页中文简体

4天前715积分

-

金融市场分析周报 中航证券 2024-04-24(17页) 附下载

附下载")

经济数据:春节效应消退后,经济复苏速度开始明显放缓,多数经济指标低于市场预期。3月工业增加值、消费、...

4.43 MB共17页中文简体

4天前210积分

-

养老金融行业双周报:澳大利亚超级基金拟翻倍投资于私募股权 平安证券 2024-04-23(8页) 附下载

附下载")

本期重点:4月中上旬,海内外养老金融共有三个事件值得关注。第一,美国铝业公司因将养老金转移给保险公司...

786.33 KB共8页中文简体

5天前020积分

-

非银金融行业简评:公募佣金改革正式落地,回归本源优化市场生态 东海证券 2024-04-23(7页) 附下载

附下载")

投资要点:事件:证监会于4月19日发布《公开募集证券投资基金证券交易费用管理规定》,标志着自2023...

412.16 KB共7页中文简体

5天前420积分

-

洁雅股份 2023年年报点评:23年盈利承压,立足湿巾主业加大美妆布局 国元证券 2024-04-23(5页) 附下载

附下载")

洁雅股份(301108)事件:公司发布2023年年报。点评:23年营收降幅收窄,盈利能力承压收入端来...

1.11 MB共5页中文简体

5天前518积分

-

金融市场及业务篇:纽约国际金融中心发展历程及与香港比较(上) 工银亚洲 2024-04-23(19页) 附下载

工银亚洲 2024-04-23(19页) 附下载")

纽约国际金融中心发展历程纽约因繁荣的港口贸易崛起,贸易和工业融资需求推动金融市场快速成长;两次世界大...

955.43 KB共19页中文简体

5天前215积分

-

中债策略周报 浙商国际金融控股 2024-04-23(21页) 附下载

附下载")

中国债券市场表现回顾:本周利率债收益率普遍下行,30年期、10年期国债收益率分别变动4.5,2.6b...

4.45 MB共21页中文简体

5天前210积分