全球大类资产跟踪周报:铜价大涨的宏观信号民生证券2024-03-17.pdf

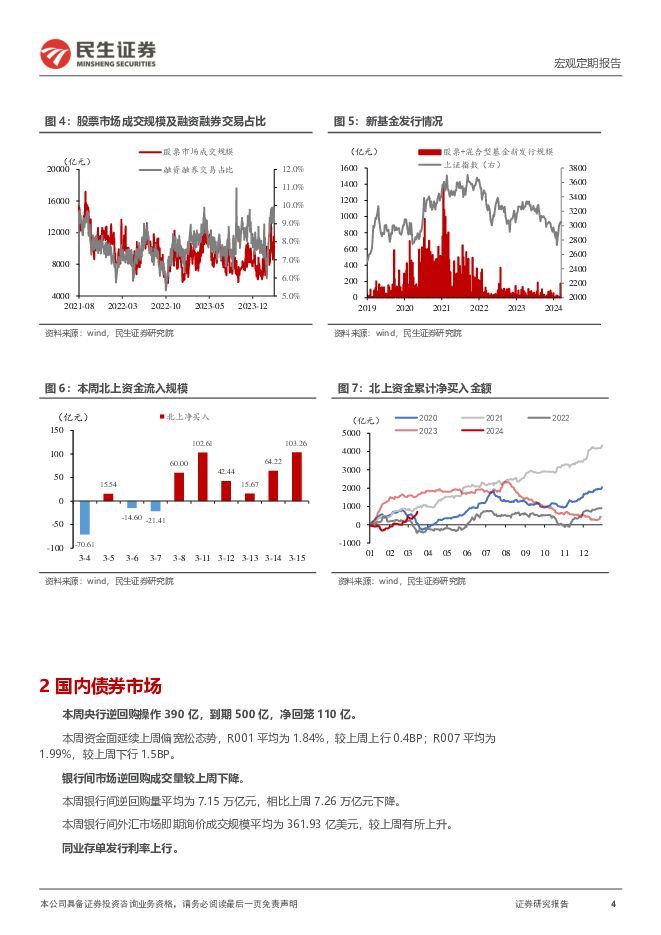

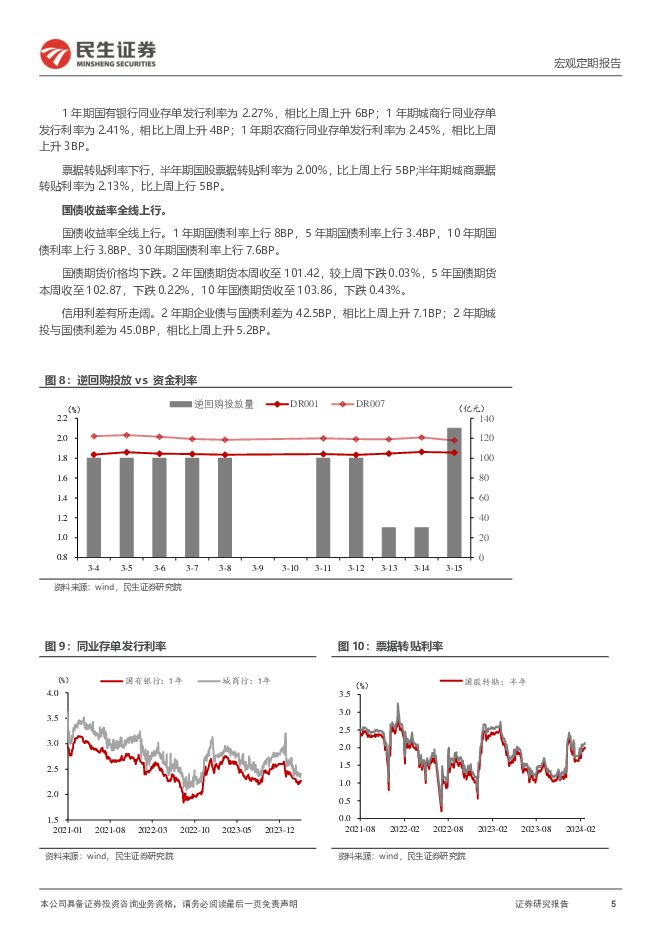

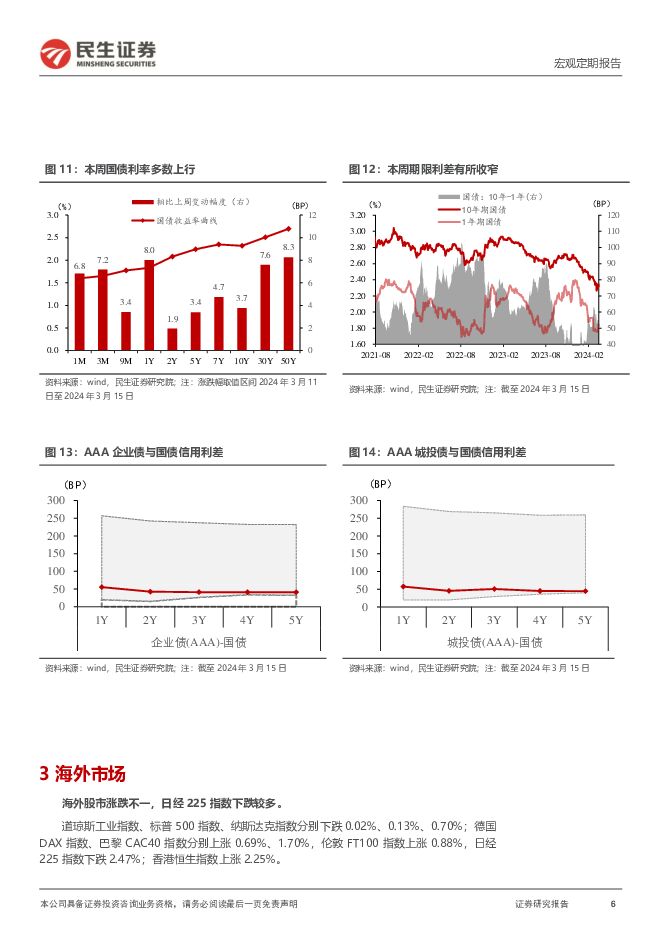

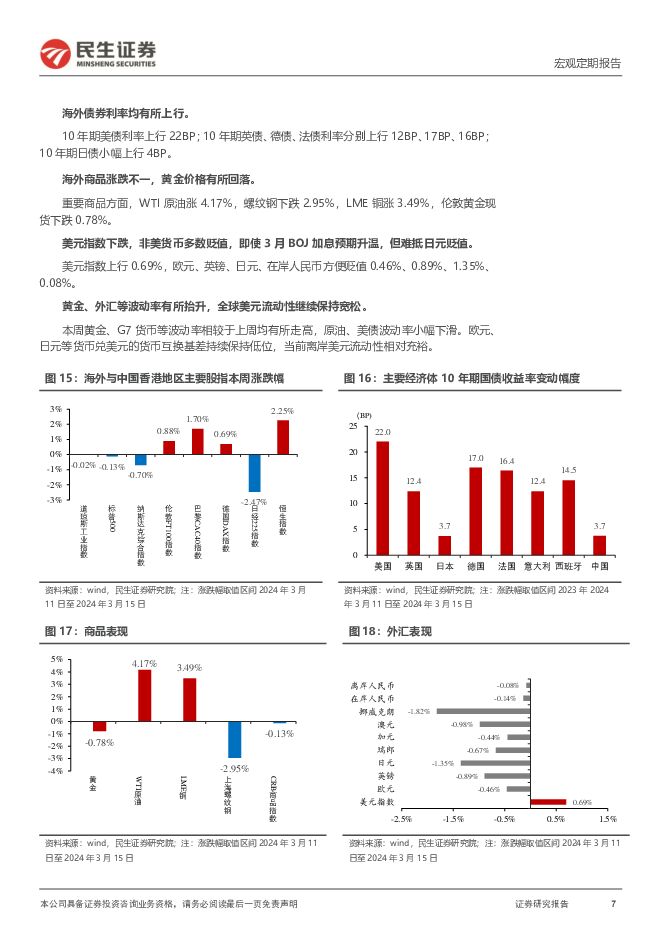

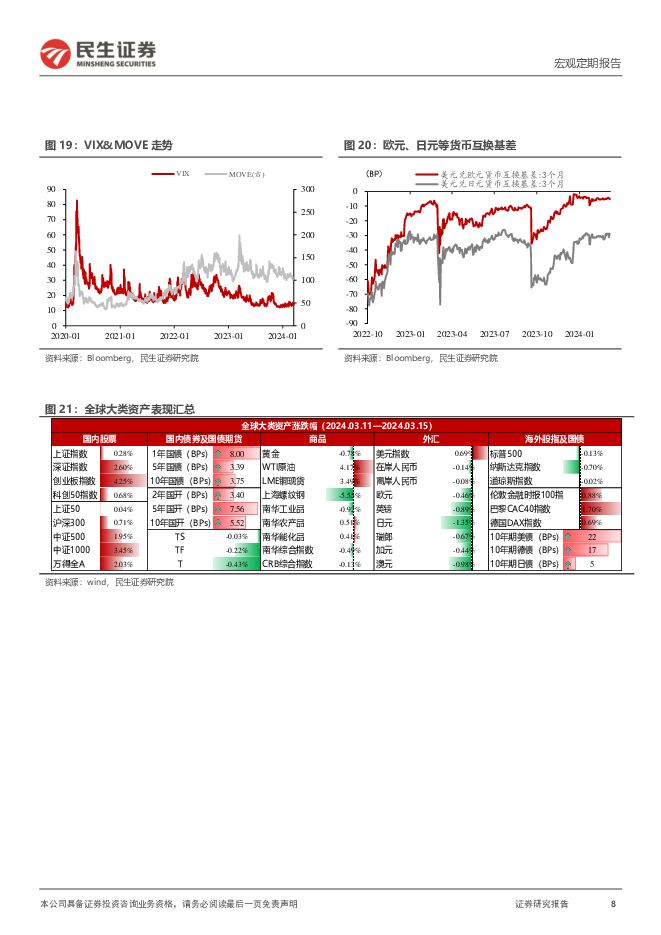

摘要:国内交易节奏大切换,海外迎来关键验证节点本周国内交易节奏大切换。本周上证小幅上涨,成长板块大幅跑赢价值;债市回调,超长端利率调整较多,利率曲线走陡;黑色系商品出现负反馈加速下跌。海外流动性交易出现退潮信号。2月超预期的通胀数据再度引发市场对美联储进一步推迟降息时点的担忧,流动性敏感的资产开始显著回调,10Y美债收益率升破4.3%。未来或需注意海外变盘风险。2月至今的海外交易的节奏:加密货币/AI为代表的美股—美元—美债—黄金—铜,而几乎所有大类资产波动率当前相较于前期显著抬升,下周3月FOMC即将召开,或为中短期海外交易风格定下基调。A股继续小幅上涨,板块风格大幅切换本周上证指数小幅上涨,创业板涨幅较大。本周主要指数均上涨,其中创业板上涨4.25%,深证成指上涨2.60%,上证综指和科创50指数涨幅均不足1%。本周汽车、消费者服务、食品饮料、有色金属等板块领涨,成长跑赢价值。A股风格相较于上周快速切换,成长风格本周跑赢价值风格,上周涨幅靠前的石油石化、煤炭、电力及公用事业本周跌幅相对较大,汽车、消费者服务、食品饮料等板块领涨,受益于铜价上涨,有色板块继续大幅上涨。本周OMO+MLF缩量,资金面平稳但债市显著回调本周三央行OMO投放缩量至30亿,周五MLF缩量平价续作,但资金面整体仍平稳。R001平均为1.84%,较上周上行2BP;R007平均为2.01%,较上周下行7BP。债市本周回调较大,利率曲线继续走陡。本周债券收益率曲线全线上行,基金保险等机构卖出较多。前期强势的30Y收益率上行幅度较大,1-5Y调整幅度较小,利率曲线继续走陡。本周海外降息预期降温,流动性敏感资产退潮美国通胀数据超市场预期,债券收益率大幅上行。2月美国CPI和PPI数据均超市场预期,市场对6月降息预期降温,带动美国10年期国债收益率上行22BP。流动性敏感资产退潮。本周美股三大指数均有所下跌,纳斯达克指数继续领跌,AI等热门板块股票继续回调。对流动性较为敏感的另类资产,加密货币本周也在创历史新高后大幅回调。本周商品内外分化较大,铜和原油领涨本周铜、原油涨幅较大。本周(IEA)上调全球石油需求预测,WTI原油突破80美金,本周大涨4.17%;另外市场担忧铜供给端收缩风险,LME铜价上涨3.39%。国内黑色商品下跌幅度较大。本周螺纹钢继续加速下跌5.55%、钢厂及贸易商库存消化压力加大,多地钢铁工业协会发文协调省内钢厂控产及贸易商理性销售。外汇方面,受美债收益率上行带动,美元本周走强。美元指数上行至103,非美货币普遍贬值,3月BOJ加息预期升温难抵日元贬值,人民币也小幅贬值。下周关注:中国1-2月经济数据;3月美国FOMC;日央行3月议息会议下周,中国1-2月经济数据公布;美国3月FOMC;日央行3月货币政策会议。风险提示:地缘政治发展超预期;数据测算有误差;货币政策超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

2天前220积分

-

铜行业深度报告:行业拐点或将来临,铜价有望创新高 华源证券 2024-04-25(20页) 附下载

附下载")

投资要点:矿端供给拐点或提前至2024年中甚至更早。长期来看:品位下滑成本上升,资本开支抑制供给增加...

2.29 MB共20页中文简体

2天前020积分

-

铜行业深度报告:上游供应偏紧,铜业进入景气区间 东海证券 2024-04-25(23页) 附下载

附下载")

投资要点:铜矿储量南美依旧保持高位,仍是铜矿储备第一洲:截至2022年底,全球矿山铜矿储量约8.86...

936.09 KB共23页中文简体

2天前020积分

-

特斯拉系列点评四:新车型加速推出 AI智驾引领行业 民生证券 2024-04-25(5页) 附下载

附下载")

事件概述:北京时间2024年4月24日早6:30,特斯拉公布24Q1财报:销量:2024Q1公司交付...

765.8 KB共5页中文简体

2天前220积分

-

家电行业专题研究:如何看待本轮美国家电零售的补库需求? 民生证券 2024-04-25(19页) 附下载

附下载")

2020年以来美国家电零售库存经历了一轮完整的库存周期,当前或正处于新一轮库存周期的开端。2015-...

1.28 MB共19页中文简体

2天前220积分

-

电新行业2024Q1基金持仓分析:乌云遮日终散去 民生证券 2024-04-25(15页) 附下载

附下载")

电新板块整体持仓情况环比改善根据基金的披露规则,一季报和三季报披露前十大重仓股,半年报和年报披露全部...

886.47 KB共15页中文简体

2天前020积分

-

MR行业跟踪报告:Horizon OS对标安卓,Meta构建新蓝图 民生证券 2024-04-25(2页) 附下载

附下载")

事件:2024年4月22日,根据Meta官网的博客内容,其计划向第三方设备制造商开放Quest操作系...

579.25 KB共2页中文简体

2天前220积分

-

中煤能源 2024年一季报点评:24Q1业绩下滑,在建项目贡献未来成长 民生证券 2024-04-25(3页) 附下载

附下载")

中煤能源(601898)事件:2024年4月24日,公司发布了2024年第一季度报告。公司2024年...

863.82 KB共3页中文简体

2天前218积分

-

中熔电气 2023年年报及2024年一季报点评:23年业绩承压,静待海外收获 民生证券 2024-04-25(3页) 附下载

附下载")

中熔电气(301031)事件:公司发布2023年年报及2024年一季报。2023年公司实现收入10....

695.61 KB共3页中文简体

2天前318积分

-

中信博 2023年年报及2024年一季报点评:支架业务量利齐升,Q1业绩大超预期 民生证券 2024-04-25(3页) 附下载

附下载")

中信博(688408)事件:2024年4月24日,公司发布2023年年年报和2024年一季报。根据公...

656.25 KB共3页中文简体

2天前218积分

-

长城汽车 系列点评八:2024Q1盈利高增,高端化+出海持续发力 民生证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)事件概述:公司发布2024Q1业绩:长城汽车2024Q1营业总收入为428....

823.39 KB共3页中文简体

2天前418积分

-

中科飞测 2023年年报&2024年一季报点评:盈利持续释放,多种量检测新品突破 民生证券 2024-04-25(3页) 附下载

附下载")

中科飞测(688361)事件概述:4日24日,中科飞测发布2023年报和2024年一季报。公司202...

677.07 KB共3页中文简体

2天前318积分

-

中国移动 2024年一季报点评:24Q1扣非净利环比同比改善,重点发展新质生产力 民生证券 2024-04-25(3页) 附下载

附下载")

中国移动(600941)事件:4月22日,公司发布2024年一季报,公司实现营业收入2637亿元,同...

678.05 KB共3页中文简体

2天前318积分

-

中国广核 2024年一季报点评:台山电量修复,防4入列在即 民生证券 2024-04-25(3页) 附下载

附下载")

中国广核(003816)事件概述:4月24日,公司发布2023年一季度报告,报告期内实现营业收入19...

680.48 KB共3页中文简体

2天前218积分

-

致欧科技 2024年一季报点评:收入增速超预期,品牌归一沉淀长期价值 民生证券 2024-04-25(3页) 附下载

附下载")

致欧科技(301376)事件:致欧科技发布2024年一季度报告,2024Q1公司实现营收/归母净利润...

668.8 KB共3页中文简体

2天前218积分

-

艾森股份 深度报告:湿化学品国产之光,布局先进封装加速替代 民生证券 2024-04-25(37页) 附下载

艾森股份(688720)深耕十余载,打造国内领先电子化学品企业。艾森股份作为半导体国产替代的领航者,...

2.76 MB共37页中文简体

2天前218积分

-

兴森科技 2023年年报&2024年一季报点评:2023年平稳过渡,高端IC封装基板打造成长第二极 民生证券 2024-04-25(3页) 附下载

附下载")

兴森科技(002436)事件:兴森科技4月24日晚发布2023年年报及2024年一季报,2023年,...

676.91 KB共3页中文简体

2天前618积分

-

兔宝宝 2023年年报&2024年一季报点评:加大分红提高股息,多渠道继续下沉 民生证券 2024-04-25(4页) 附下载

附下载")

兔宝宝(002043)公司披露2023年年报&2024年一季报:2023年实现营收90.63亿元,同...

721.77 KB共4页中文简体

2天前318积分

-

水羊股份 2023年年报及2024年一季报点评:盈利能力改善,代理业务稳步推进,伊菲丹高增未来可期 民生证券 2024-04-25(3页) 附下载

附下载")

水羊股份(300740)事件:水羊股份发布2023年及2024年一季度报告。23年,公司实现营收44...

745.7 KB共3页中文简体

2天前418积分

-

陕西华达 2024年一季报点评:深度布局射频连接器;把握卫星等新兴领域机遇 民生证券 2024-04-25(3页) 附下载

附下载")

陕西华达(301517)事件:4月24日,公司发布2024年一季报,1Q24实现营收1.8亿元,Yo...

702.67 KB共3页中文简体

2天前618积分