海外银行镜鉴系列:泡沫破灭后,日本银行如何生存?国信证券2024-03-12.pdf

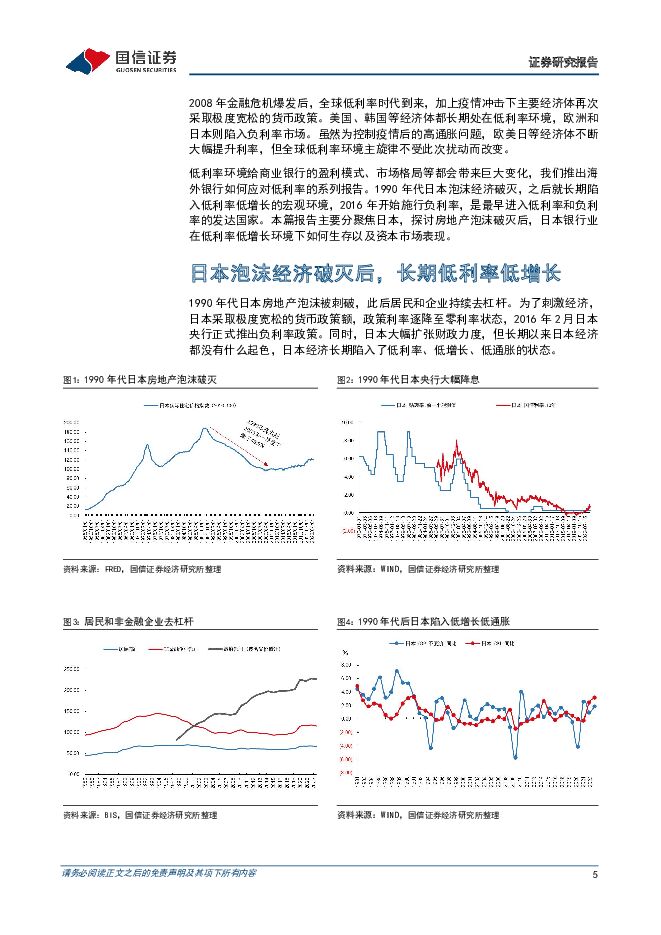

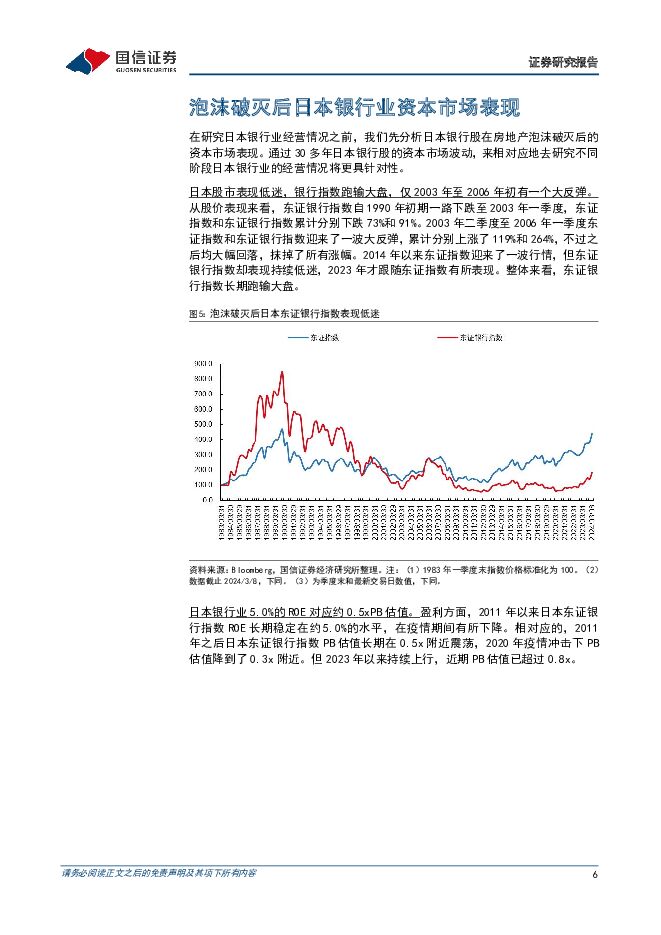

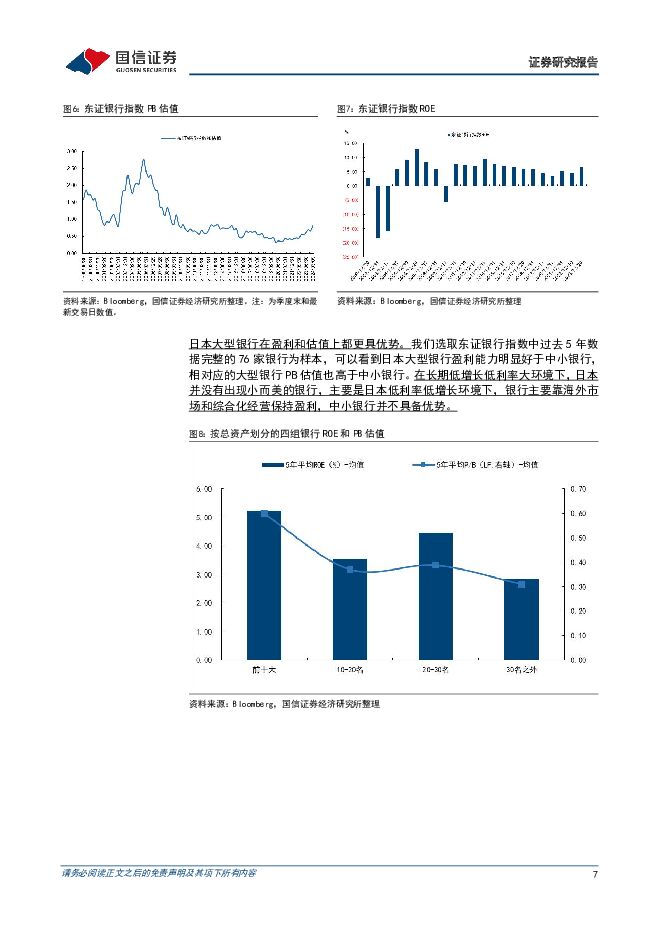

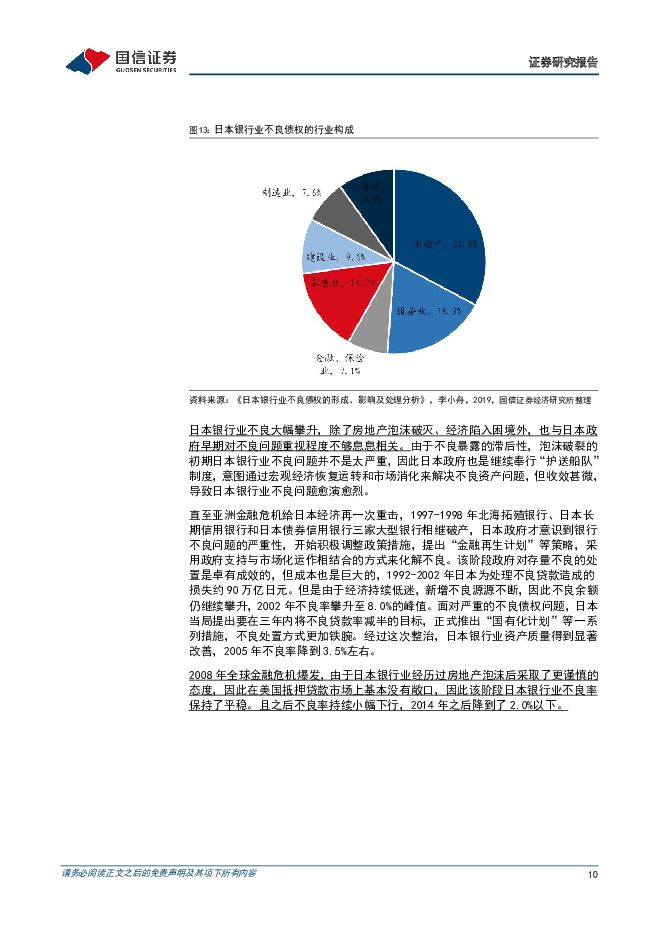

摘要:核心观点泡沫破灭后日本银行资本市场表现。1990年代初至2003年一季度,东证银行业指数累计下跌了91%,跑输大盘指数约20个百分点。东证银行业指数除了2003年二季度至2006年一季度迎来一波大反弹,以及2023年以来跟随大盘有所上涨,其他时期均表现低迷,且长期持续跑输大盘。估值上,2011年之后日本东证银行指数PB估值长期在0.5x附近震荡,近期有回升到0.8x以上。另外,日本大型银行在盈利和估值上都优于中小银行,在长期低增长低利率大环境下,日本并没有出现小而美的银行。2000年至2003年日本银行业连续四年亏损。(1)泡沫经济破灭后,日本银行业深陷不良泥沼,处置不良成本巨大,这是造成亏损的核心因素。除了房地产泡沫破灭、经济陷入困境外,不良大幅攀升也与日本政府早期对不良问题重视程度不够息息相关。大规模处置不良的同时,日本银行业不良率仍达到8.4%的峰值。2005年不良率降到3.5%左右,2014年之后降到2.0%以下。(2)净息差收窄至1.0%以下,并且无法通过规模扩张来对冲净息差的收窄,盈利能力大幅下降。直到2004年全球经济开始复苏,以及不量债权问题得到解决,日本银行业才迎来喘息之际,扭亏为盈。经过阵痛转型,日本银行业ROE自2011年以来长期维持在约5.0%。不良处置付出了巨大成本,但轻装上阵后的日本银行业才有了生存下去和优化经营策略的机会。日本都市银行强强联合,地方银行间也不断合并求生,而非传统的好吞坏或者强吞弱的形式,日本11家都市银行经过一番分化组合后形成5家,日本前五大银行总资产份额从1996年的38.8%提升到了2017年的64.4%,抗风险能力和综合化经营能力提升。一方面,伴随企业竞相出海,日本银行也逐步加大了海外业务布局。2023年3月末,三菱日联金融集团、三井住友金融集团和瑞穗金融集团海外贷款占比分别达到35.1%、40.2%和38.50%,2022财年海外业务分别贡献总收入的58.5%、34.0%和53.1%。另一方面,日本银行业积极探索综合化经营,发力中间业务和交易业务,三大行非利息收入占净收入比重从2000年初的约20%提升至近年来的约60%。并且日本银行对贷款投放和资产配置都采取更谨慎的态度,信用成本和不良率长期在低位运行。投资建议:日本银行业长期以来5.0%的ROE对应了约0.5x的PB估值。当前我国经济和利率环境都明显好于日本,银行的盈利能力相对较好。但当前估值处在低位,我们认为伴随后续业绩增长预期平稳,估值下行风险很小。若宏观经济持续恢复向好,有望推动银行板块的估值修复,我们维持行业“超配”评级。风险提示:宏观经济大幅下行,可能从净息差、资产质量等方面影响银行业。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

3天前020积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

3天前020积分

-

格林美 前驱体行业领先企业,受益以旧换新政策回收业务未来可期 国信证券 2024-04-25(38页) 附下载

格林美(002340)核心观点公司是国内前三的锂电三元前驱体材料生产企业,并在资源综合利用领域深耕多...

2.77 MB共38页中文简体

3天前218积分

-

亿田智能 2023年报点评:直营收入增长较快,业绩有所承压 国信证券 2024-04-25(6页) 附下载

亿田智能(300911)核心观点经营有所承压,Q4盈利受募投项目转固影响。公司2023年实现营收12...

408.74 KB共6页中文简体

3天前218积分

-

燕京啤酒 高基数压制收入增速,费效提升助力利润释放 国信证券 2024-04-25(6页) 附下载

附下载")

燕京啤酒(000729)核心观点收入增速有所放缓,利润展现较高弹性。燕京啤酒公布2024年第一季度报...

462.04 KB共6页中文简体

3天前218积分

-

新澳股份 第一季度收入增长13%,毛利率小幅提升 国信证券 2024-04-25(6页) 附下载

附下载")

新澳股份(603889)核心观点第一季度收入增长12.5%,财务费用率提升令净利率小幅下降。公司是羊...

603.42 KB共6页中文简体

3天前218积分

-

盐津铺子 春节动销旺盛,战略转型红利持续释放 国信证券 2024-04-25(6页) 附下载

盐津铺子(002847)核心观点2024年第一季度公司收入、利润表现亮眼。2024年第一季度公司实现...

448.3 KB共6页中文简体

3天前018积分

-

翔宇医疗 2023年归母净利润增长81%,持续加大研发投入力度 国信证券 2024-04-25(6页) 附下载

翔宇医疗(688626)核心观点2023年业绩快速增长,康复器械疫后需求复苏强劲。2023年公司实现...

406.03 KB共6页中文简体

3天前018积分

-

行动教育 2024Q1业绩点评:2024年一季度归母净利润同增34%,销售收款支撑未来增长 国信证券 2024-04-25(6页) 附下载

附下载")

行动教育(605098)核心观点2024Q1归母净利润同增34%,略优于我们预期。2024Q1,公司...

313.79 KB共6页中文简体

3天前218积分

-

龙佰集团 2023年季度净利逐季提升,钛矿价格稳定高位 国信证券 2024-04-25(8页) 附下载

附下载")

龙佰集团(002601)核心观点公司2023年四季度归母净利润同环比提升,2024年一季度归母净利润...

870.2 KB共8页中文简体

3天前218积分

-

盘江股份 煤价下行、销量下滑拖累业绩,煤电新一体化发展改善可期 国信证券 2024-04-25(7页) 附下载

附下载")

盘江股份(600395)核心观点2023年煤价下行、自产煤销量减少,业绩下降;2024Q1自产煤销量...

571.35 KB共7页中文简体

3天前218积分

-

凯因科技 凯力唯销售收入同比增长超过200%, 派益生乙肝适应症有序推进 国信证券 2024-04-25(16页) 附下载

凯因科技(688687)核心观点核心品种凯力唯销售收入同比增长超过200%。2023年, 公司实现营...

718.13 KB共16页中文简体

3天前218积分

-

华鲁恒升 一季度营收净利双增,低成本竞争战略不改 国信证券 2024-04-25(7页) 附下载

附下载")

华鲁恒升(600426)核心观点公司2024年一季度营收、归母净利润同环比双增。公司发布2024年一...

986.09 KB共7页中文简体

3天前418积分

-

芒果超媒 23年年报及24Q1点评:广告增速向上,内容表现值得期待 国信证券 2024-04-25(6页) 附下载

附下载")

芒果超媒(300413)核心观点营收增长稳健,所得税政策调整扰动业绩表现。1)23年全年公司实现营业...

408.78 KB共6页中文简体

3天前118积分

-

健盛集团 第一季度净利润增长112%,无缝服饰业务盈利改善 国信证券 2024-04-25(6页) 附下载

健盛集团(603558)核心观点第一季度收入增长10%,净利润增长112%,无缝服饰业务盈利能力改善...

589 KB共6页中文简体

3天前218积分

-

成都银行 盈利稳健资产质量夯实,持续看好区域红利释放 平安证券 2024-04-25(5页) 附下载

成都银行(601838)事项:成都银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

985.79 KB共5页中文简体

3天前218积分

-

华能国际 煤电盈利同比大幅增长,新能源盈利表现稳健 国信证券 2024-04-25(7页) 附下载

附下载")

华能国际(600011)核心观点营业收入微升,归母净利润同比大幅增长。2024年第一季度,公司实现营...

372.78 KB共7页中文简体

3天前218积分

-

东方财富 证券业务回暖,回购彰显信心 国信证券 2024-04-25(6页) 附下载

东方财富(300059)核心观点东方财富发布2024年第一季度报告。一季度公司实现营业收入24.56...

884.34 KB共6页中文简体

3天前218积分

-

好太太 2023年年报点评:产品迭代、渠道深化,盈利能力提升 国信证券 2024-04-25(6页) 附下载

好太太(603848)核心观点营收、利润双增,经营效率提升。公司发布2023年年报,2023年营收1...

387.76 KB共6页中文简体

3天前018积分

-

成都银行 2023年年报&2024年一季报点评:业绩稳增长,不良再向下 民生证券 2024-04-25(6页) 附下载

附下载")

成都银行(601838)事件:4月24日,成都银行发布2023年及24Q1财报。2023、24Q1营...

748.12 KB共6页中文简体

3天前218积分