策略周报:A股有望继续延续估值修复,关注装备更新、AIGC技术革新等赛道机遇东方财富证券2024-03-05.pdf

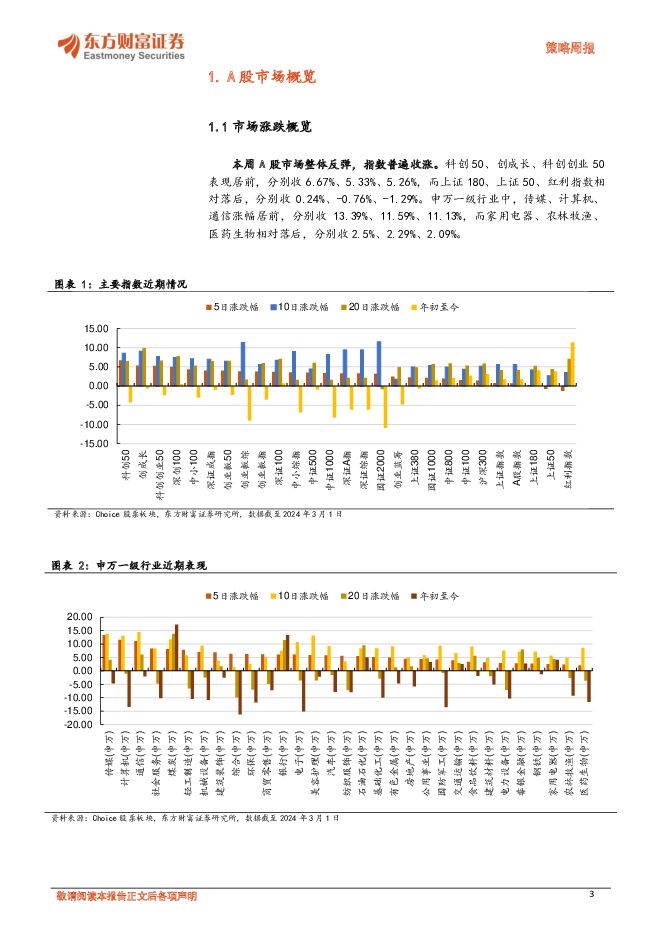

摘要:本周(2月26日-3月1日)科创50、创成长、科创创业50表现居前,涨幅分别为6.67%、5.33%、5.26%。申万一级行业角度,本周涨幅前五的分别是传媒(13.39%)、计算机(11.59%)、通信(11.13%)、社会服务(8.28%)、煤炭(8.14%)。跌幅前五分别是医药生物(2.09%)、农林牧渔(2.29%)、家用电器(2.5%)、钢铁(2.68%)、非银金融(2.8%)。本周(2月26日-3月1日)主力资金净流入居前的概念板块分别是国产芯片(本周净流入40.39亿)、苹果概念(本周净流入32.34亿)、智能穿戴(本周净流入29.14亿)、CPO概念(本周净流入27.22亿)、2025规划(本周净流入22.23亿)。北向资金本周成交净买入235.45亿元。资金净流入规模前三名分别为浪潮信息(19.86亿元)、紫光股份(11.35亿元)、中兴通讯(11.21亿元)。两融资金方面,截止2月29日,本周融资净流入276.43亿元,两融余额为14562.01亿元。行业层面,计算机(42.31亿元)、电子(30.34亿元)、机械设备(26.76亿元)净买入居前。个股层面,中科曙光(8.03亿元)、海康威视(7.29亿元)、赛力斯(6.09亿元)净买入居前。本周观点:2月以来市场持续估值修复,A股核心资产迎170亿资金建仓,龙年首批宽基ETF发行结束后市场增量资金充足;海外方面虽然美政府计划调查在中国制造的电动车,对市场冲击仍然可控,北向资金买入仍然呈现持续修复。政策方面国常会审议通过《推动大规模设备更新和消费品以旧换新行动方案》有望逐步激活实体行业需求,积极开展汽车、家电等消费品以旧换新,后续需要更强财政补贴提升更新换代规模效应。当前新股发行趋缓,给A股带来较好修复窗口期,今年前两个月,仅北交所一家公司获得受理,2月新股发行上市数量创注册制新低仅6家,2022-2023受到注册制快速发行而大幅扩容的A股迎来了存量资金提升估值契机。房地产方面也有望迎来新的转机,住建部表示国家层面保障性住房的政策体系已经齐备,关键是抓好落实,各地要加快建立轮候机制,摸清工薪收入群体需求,接下来推动房地产行业软着陆将是宏观经济企稳重中之重。进入两会前夕,A股有望继续延续估值修复,关注装备更新、AIGC技术革新等赛道机遇。【风险提示】市场流动性风险、全球地缘政治风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业周报2024年第17周:北美云厂加大AI投入,运营商一季度经营稳健 国信证券 2024-04-28(37页) 附下载

附下载")

核心观点行业要闻追踪:北美云厂2024一季度经营业绩表现亮眼,AI投入持续提升。Meta、微软、谷歌...

2.16 MB共37页中文简体

1天前220积分

-

通信行业周报:海外云巨头财报总结:AI对营收贡献逐渐显著,资本开支持续增长,AI投资有望实现正循环 开源证券 2024-04-28(18页) 附下载

AI相关资本开支持续增长,AI对营收贡献逐渐显著,有望实现投资正循环META发展AI雄心不减,再次上...

1.99 MB共18页中文简体

1天前220积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

1天前020积分

-

通信:CXL高速互联:破解AI时代“内存墙”新途径 国联证券 2024-04-28(11页) 附下载

AI时代“内存墙”问题愈发明显AI大模型的快速发展推动“算力”和“存力”需求快速增长,与此同时,对“...

928.94 KB共11页中文简体

1天前020积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

1天前020积分

-

商贸零售行业周报:把握业绩稳健增长的低估值标的 上海证券 2024-04-28(13页) 附下载

周度核心观点:传统零售:建议关注高筑供应链壁垒、积极探索新零售业态、高股息低估值的零售企业。2023...

604.01 KB共13页中文简体

1天前020积分

-

互联网电商行业专题研究:生成式AI重塑广告营销产业链,商业化落地加速 国联证券 2024-04-28(16页) 附下载

生成式AI助力互联网广告市场持续增长我国互联网广告市场增速持续回升,生成式AI加速渗透。2023年,...

1.6 MB共16页中文简体

1天前220积分

-

传媒行业周报:Vidu引领国内视频模型再突破,继续布局AI应用 开源证券 2024-04-28(20页) 附下载

国内视频大模型“Vidu”震撼发布,继续布局多模态AI应用4月27日,生数科技联合清华大学正式发布中...

2.69 MB共20页中文简体

1天前220积分

-

电子周观点:微软&谷歌业绩超预期,AI产业趋势确定性增强 信达证券 2024-04-28(11页) 附下载

本周申万电子细分行业普涨。申万电子二级指数年初以来涨跌幅分别为:半导体(-15.31%)/其他电子Ⅱ...

1002.88 KB共11页中文简体

1天前020积分

-

电子4月周专题:真AI PC落地有望刺激PC换机需求 国联证券 2024-04-28(12页) 附下载

真AI PC落地提供全新本地化AI体验2024年4月18日,联想举办创新科技大会,推出本地AI助理联...

995.99 KB共12页中文简体

1天前020积分

-

电子行业AI PC:触手可及的个人AI助理,2024 AI ON蝶变开启在即 德邦证券 2024-04-26(15页) 附下载

投资要点:AI PC是什么:从视频会议、智能助手开始,成长为个人AI助理。联想与IDC将AI PC的...

1.06 MB共15页中文简体

1天前220积分

-

传媒行业:Perplexity新一轮估值10.4亿美元,清华大学发布Vidu视频大模型 信达证券 2024-04-28(6页) 附下载

近期相关热点更新:生成式AI平台Perplexity AI在社交平台宣布,获得6270万美元融资,估...

362.17 KB共6页中文简体

1天前020积分

-

传媒:AI板块底部修复,关注优质标的 国投证券 2024-04-26(3页) 附下载

事件:商汤自4.23发布日日新大模型5.0后获得市场积极反馈,4.24-4.26日3天股价涨幅分别为...

316.55 KB共3页中文简体

1天前220积分

-

传媒:港股内容平台的“AI进攻性机会” 华福证券 2024-04-28(2页) 附下载

投资要点:一、随着AI技术逐步引入到AI内容创作过程中,按照AI内容制作的难易程度,AI内容正在从“...

313.47 KB共2页中文简体

1天前220积分

-

2024Q1轻工板块基金持仓点评:多板块获小幅加仓,稳健低估值龙头关注度提升 国联证券 2024-04-28(8页) 附下载

轻工重仓比例1.08%,环比提升0.28pct据中信分类口径,2024Q1轻工公募基金重仓比例为1....

451.46 KB共8页中文简体

1天前220积分

-

《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》解读:打造金融业“国家队”,利好央国企金融机构估值释放 东吴证券 2024-04-28(5页) 附下载

投资要点事件:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》(后...

375.73 KB共5页中文简体

1天前020积分

-

拓尔思 “拓天大模型”为基,领跑AI+垂类应用 中航证券 2024-04-26(6页) 附下载

拓尔思(300229)坚持“数智+赛道”发展战略,加速赋能各行各业数智化。公司成立于1993年2月,...

1.93 MB共6页中文简体

1天前018积分

-

万兴科技 2023年业绩符合预期,天幕大模型赋能AI创作 华安证券 2024-04-28(4页) 附下载

万兴科技(300624)主要观点:事件概况万兴科技于2024年4月26日发布2023年年度报告和20...

540.23 KB共4页中文简体

1天前018积分

-

视觉中国 主业经营稳健,看好AI、3D布局 国金证券 2024-04-28(4页) 附下载

视觉中国(000681)4月25日公司披露23年报及24年一季报,全年营收7.8亿/同增11.9%,...

898.28 KB共4页中文简体

1天前018积分

-

天下秀 红人业务根基稳固,“AI+出海”赋能创意营销 华金证券 2024-04-27(7页) 附下载

天下秀(600556)投资要点事件:2023年,公司实现营收42.02亿元,同比增长1.77%;归母...

336.53 KB共7页中文简体

1天前018积分