电子行业周报:安卓产业链捷报频传,关注新机催化及“智造”出海国信证券2024-03-04.pdf

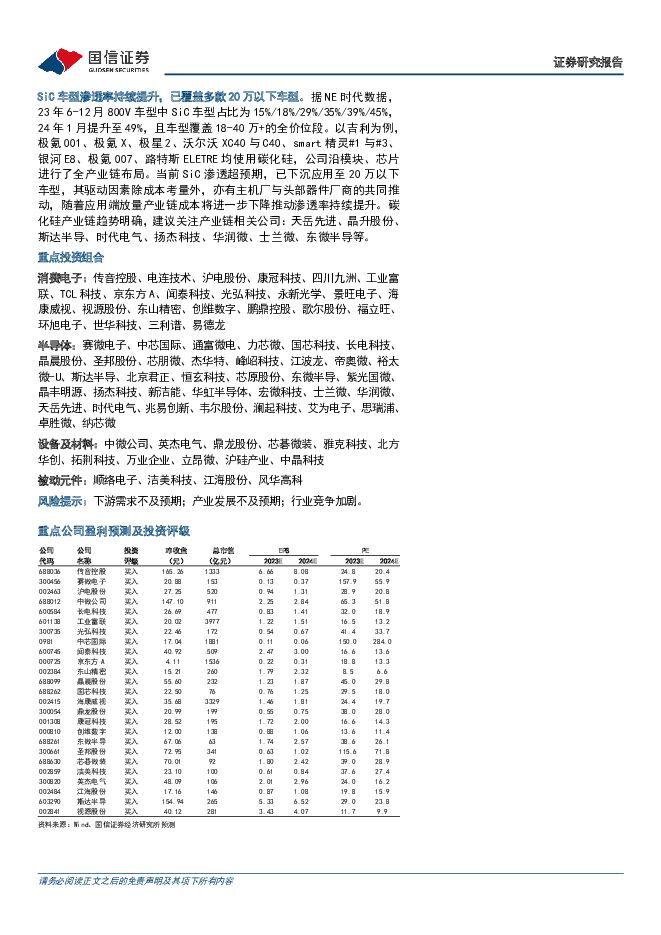

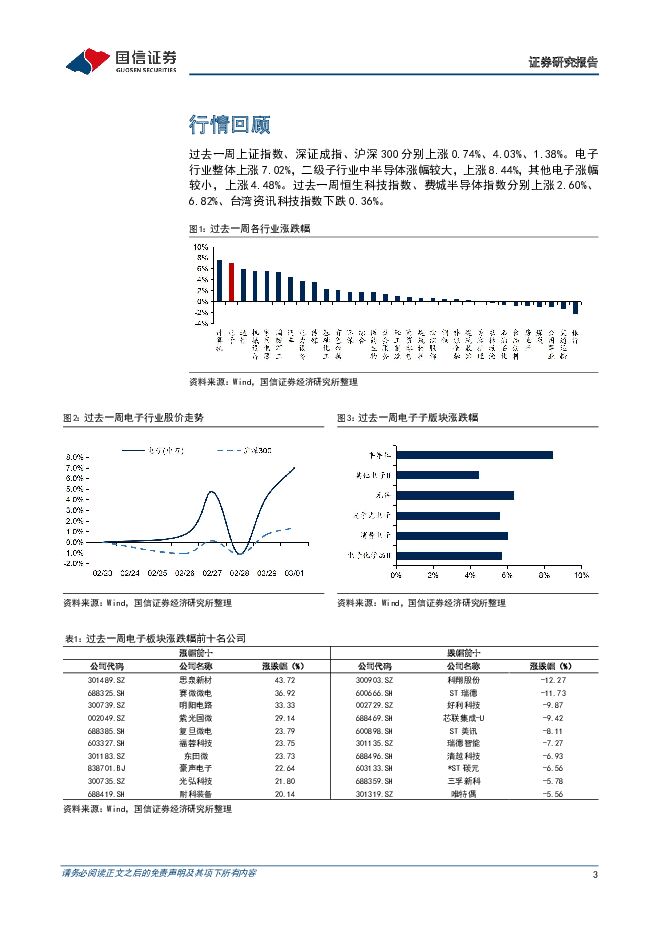

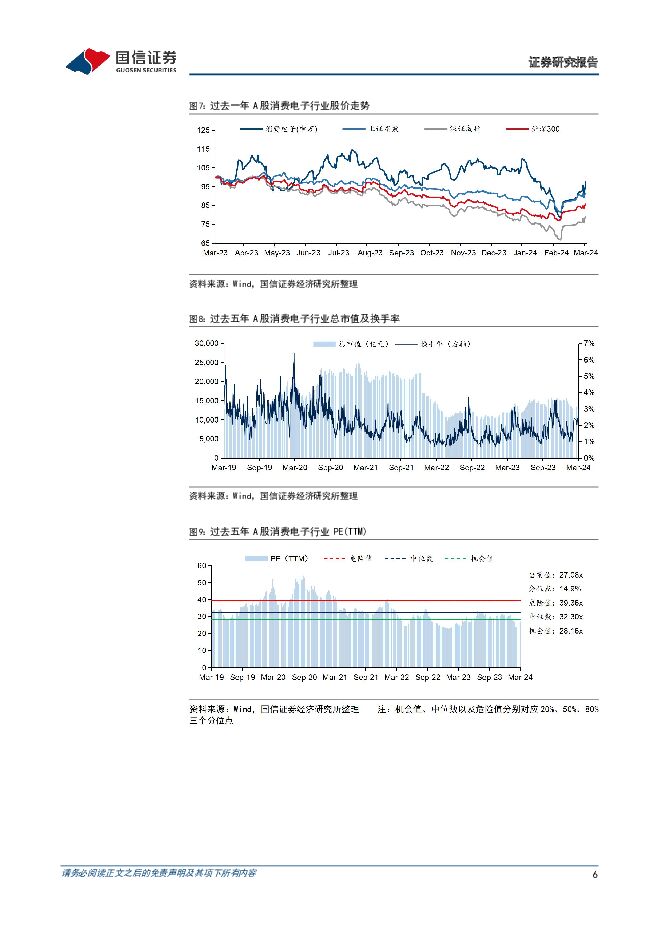

摘要:核心观点安卓产业链捷报频传,关注新机催化及“智造”出海。过去一周上证上涨0.74%,电子上涨7.02%,子行业中半导体上涨8.44%,其他电子上涨4.48%。同期恒生科技、费城半导体上涨2.60%、6.82%,台湾资讯科技下跌0.36%。基于2Q23半导体周期复苏预期,以及3Q23华为回归、AI终端创新所催化的消费电子拐点预期,23年末机构对电子板块配置比重较高,在市场风险偏好走弱的背景下,电子指数春节前跌幅显著。然而根据近期产业链跟踪反馈,由于三星、华为、传音等品牌商的备货需求,1Q24安卓链的订单维持较高景气,在低基数效应下仍有望实现同比高增,据全球叠层电感龙头顺络电子互动易交流,公司1月份销售额再创历史新高,行业景气度1Q淡季未出现明显环比走弱,建议关注安卓产业链的新机催化及“智造”出海逻辑。安卓链复苏超预期,华为P70即将发布。据信通院2月28日数据,1月国内市场手机出货3177.8万部,同比增68.1%,环比增31.3%。与市场高频跟踪的BCI周度数据的悲观情绪出现明显分歧。综合两组数据的统计口径,我们认为安卓产业链一致反馈的高景气主要由:1)海外需求复苏明显;2)AI手机、折叠屏等相关新品密集推出;3)去库存完成后的补库存所共同推动。此外,华为本周发布了Pocket2,3月下旬有望发布P70,产业链景气上行周期中,建议关注新机催化。继续推荐安卓产业链相关标的:光弘科技、力芯微、顺络电子、电连技术、赛微电子等。荣耀发布AI赋能的全场景战略,开启端侧AI时代。在MWC2024上,荣耀宣布联合高通、Meta将70亿参数大模型引入端侧,开启端侧AI时代。发布会上,荣耀终端CEO介绍了荣耀魔法大模型,并现场演示了任意门、一键成片等MagicOS8.0中的全新AI功能;其表示荣耀的AI战略就是通过把AI整合到MagicOS和所有荣耀设备中,确保以人为中心的体验。AI赋能终端正在加速,Gartner预计2024年AI手机和AI PC渗透率均超过20%。随着各AI新机型销售走强,消费电子芯片企业有望受益,继续推荐力芯微、艾为电子、南芯科技、圣邦股份、乐鑫科技、帝奥微、卓胜微、唯捷创芯等。芯片产业链自主化进展喜人,推荐关注半导体设备板块。上周,AmericanAffairs报告称,中国在美对华半导体制裁不断加磅期间,进行自身产业政策支持的调整,或在部分较先进芯片制程开发、关键设备验证和导入、生产线自主率提升等方面实现重大突破。近年特别在2022年美国“1007”制裁后,国内芯片制造公司开始大力支持国产设备和材料的验证和导入,同时维持高强度的资本开支进行扩产,给予国产设备公司强劲的订单和业绩支撑。重点推荐关注国产设备标的中微公司、北方华创、拓荆科技、芯碁微装等。LCD TV面板价格进入上涨周期,受多因素影响TV面板备货或将提前。据TrendForce,2024年初电视面板库存已回到健康偏低水位,在涨价预期、节庆和运动赛事备货以及红海冲突导致航运时间拉长与运价上升等因素的影响下,1月面板需求明显回温。预估1Q24LCDTV面板出货量将环比增长5.3%至5580万片。在面板厂控产策略下,LCD TV面板价格温和波动,行业有望进入稳定盈利阶段。我们认为,在经历了长时间陆资厂商大规模扩张、全球产业重心的几度变迁之后,LCD产业的高世代演进趋势停滞、竞争格局洗牌充分,推荐京东方A、TCL科技等。与此同时,LCD产业的崛起增强了国产电视品牌及ODM厂商的出海竞争力,推荐兆驰股份、康冠科技、传音控股等。SiC车型渗透率持续提升,已覆盖多款20万以下车型。据NE时代数据,23年6-12月800V车型中SiC车型占比为15%/18%/29%/35%/39%/45%,24年1月提升至49%,且车型覆盖18-40万+的全价位段。以吉利为例,极氪001、极氪X、极星2、沃尔沃XC40与C40、smart精灵#1与#3、银河E8、极氪007、路特斯ELETRE均使用碳化硅,公司沿模块、芯片进行了全产业链布局。当前SiC渗透超预期,已下沉应用至20万以下车型,其驱动因素除成本考量外,亦有主机厂与头部器件厂商的共同推动,随着应用端放量产业链成本将进一步下降推动渗透率持续提升。碳化硅产业链趋势明确,建议关注产业链相关公司:天岳先进、晶升股份、斯达半导、时代电气、扬杰科技、华润微、士兰微、东微半导等。重点投资组合消费电子:传音控股、电连技术、沪电股份、康冠科技、四川九洲、工业富联、TCL科技、京东方A、闻泰科技、光弘科技、永新光学、景旺电子、海康威视、视源股份、东山精密、创维数字、鹏鼎控股、歌尔股份、福立旺、环旭电子、世华科技、三利谱、易德龙半导体:赛微电子、中芯国际、通富微电、力芯微、国芯科技、长电科技、晶晨股份、圣邦股份、芯朋微、杰华特、峰岹科技、江波龙、帝奥微、裕太微-U、斯达半导、北京君正、恒玄科技、芯原股份、东微半导、紫光国微、晶丰明源、扬杰科技、新洁能、华虹半导体、宏微科技、士兰微、华润微、天岳先进、时代电气、兆易创新、韦尔股份、澜起科技、艾为电子、思瑞浦、卓胜微、纳芯微设备及材料:中微公司、英杰电气、鼎龙股份、芯碁微装、雅克科技、北方华创、拓荆科技、万业企业、立昂微、沪硅产业、中晶科技被动元件:顺络电子、洁美科技、江海股份、风华高科风险提示:下游需求不及预期;产业发展不及预期;行业竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

附下载")

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

3天前020积分

-

电子元件及电子专用材料制造系列:2024年中国射频微波MLCC行业概览 头豹研究院 2024-04-25(9页) 附下载

附下载")

近年来,中国在各大行业国产替代路径加速,急需相关领域内资企业打破外资垄断市场的现象。12月29日,大...

1.64 MB共9页中文简体

3天前020积分

-

建材行业周报:电子纱需求边际修复,价格或延续上涨趋势 甬兴证券 2024-04-25(12页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

1005.29 KB共12页中文简体

3天前220积分

-

光学光电子行业月度报告:面板价格维持分化趋势,LCD或将迎来新一轮上行周期 中国银河 2024-04-25(10页) 附下载

附下载")

核心观点:面板价格跟踪:2024年3-4月,1)Smartphone&Tablet面板价格:智能手机...

386.43 KB共10页中文简体

3天前020积分

-

海外电子周点评:ASML24Q1新增订单不及预期,台积电下调晶圆代工行业增长预期 东吴证券国际经纪 2024-04-25(3页) 附下载

附下载")

投资要点ASML24Q1新增订单不及预期,EUV订单需求保持强劲。美国时间4月17日,ASML公布2...

369.21 KB共3页中文简体

3天前020积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

附下载")

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

3天前118积分

-

长城汽车 系列点评八:2024Q1盈利高增,高端化+出海持续发力 民生证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)事件概述:公司发布2024Q1业绩:长城汽车2024Q1营业总收入为428....

823.39 KB共3页中文简体

3天前718积分

-

格林美 前驱体行业领先企业,受益以旧换新政策回收业务未来可期 国信证券 2024-04-25(38页) 附下载

附下载")

格林美(002340)核心观点公司是国内前三的锂电三元前驱体材料生产企业,并在资源综合利用领域深耕多...

2.77 MB共38页中文简体

3天前218积分

-

浙江鼎力 2023年报&2024年一季报点评:Q1非经短期影响净利润增速,臂式放量+出海带动盈利能力提升 东吴证券 2024-04-25(4页) 附下载

附下载")

浙江鼎力(603338)事件:公司发布2023年年报和2024年一季报。2023年公司实现归母净利润...

588.11 KB共4页中文简体

3天前218积分

-

亿田智能 2023年报点评:直营收入增长较快,业绩有所承压 国信证券 2024-04-25(6页) 附下载

附下载")

亿田智能(300911)核心观点经营有所承压,Q4盈利受募投项目转固影响。公司2023年实现营收12...

408.74 KB共6页中文简体

3天前218积分

-

燕京啤酒 高基数压制收入增速,费效提升助力利润释放 国信证券 2024-04-25(6页) 附下载

附下载")

燕京啤酒(000729)核心观点收入增速有所放缓,利润展现较高弹性。燕京啤酒公布2024年第一季度报...

462.04 KB共6页中文简体

3天前218积分

-

新澳股份 第一季度收入增长13%,毛利率小幅提升 国信证券 2024-04-25(6页) 附下载

附下载")

新澳股份(603889)核心观点第一季度收入增长12.5%,财务费用率提升令净利率小幅下降。公司是羊...

603.42 KB共6页中文简体

3天前218积分

-

盐津铺子 春节动销旺盛,战略转型红利持续释放 国信证券 2024-04-25(6页) 附下载

附下载")

盐津铺子(002847)核心观点2024年第一季度公司收入、利润表现亮眼。2024年第一季度公司实现...

448.3 KB共6页中文简体

3天前018积分

-

翔宇医疗 2023年归母净利润增长81%,持续加大研发投入力度 国信证券 2024-04-25(6页) 附下载

翔宇医疗(688626)核心观点2023年业绩快速增长,康复器械疫后需求复苏强劲。2023年公司实现...

406.03 KB共6页中文简体

3天前018积分

-

行动教育 2024Q1业绩点评:2024年一季度归母净利润同增34%,销售收款支撑未来增长 国信证券 2024-04-25(6页) 附下载

附下载")

行动教育(605098)核心观点2024Q1归母净利润同增34%,略优于我们预期。2024Q1,公司...

313.79 KB共6页中文简体

3天前218积分

-

新大陆 利润端实现高增,业务出海有望打造公司重要增长极 信达证券 2024-04-25(5页) 附下载

新大陆(000997)事件:新大陆发布2023年度报告,2023年,公司实现营收82.50亿元,同比...

333.26 KB共5页中文简体

3天前218积分

-

立讯精密 消费电子业务逆势增长,发力通讯和汽车业务前景广阔 国投证券 2024-04-25(5页) 附下载

附下载")

立讯精密(002475)事件:公司发布 2023 年年度报告,全年实现营收 2319.05 亿元,同...

998.92 KB共5页中文简体

3天前218积分

-

神州泰岳 公司2024一季报点评:利润同比高增,游戏出海表现亮眼 中国银河 2024-04-25(3页) 附下载

附下载")

神州泰岳(300002)核心观点:事件:公司发布2024年度一季报:2024年第一季度公司实现营业收...

417.63 KB共3页中文简体

3天前218积分

-

龙佰集团 2023年季度净利逐季提升,钛矿价格稳定高位 国信证券 2024-04-25(8页) 附下载

附下载")

龙佰集团(002601)核心观点公司2023年四季度归母净利润同环比提升,2024年一季度归母净利润...

870.2 KB共8页中文简体

3天前218积分

-

快可电子 公司信息更新报告:传统接线盒销售稳步增长,智能接线盒将于2024年进入量产阶段 开源证券 2024-04-25(4页) 附下载

附下载")

快可电子(301278)Q1受原材料涨价影响,盈利能力有所下滑快可电子发布2023年年报及2024年...

821.92 KB共4页中文简体

3天前218积分