电子行业周报:1Q24安卓链维持高景气,AI算力开启业绩兑现期国信证券2024-02-28.pdf

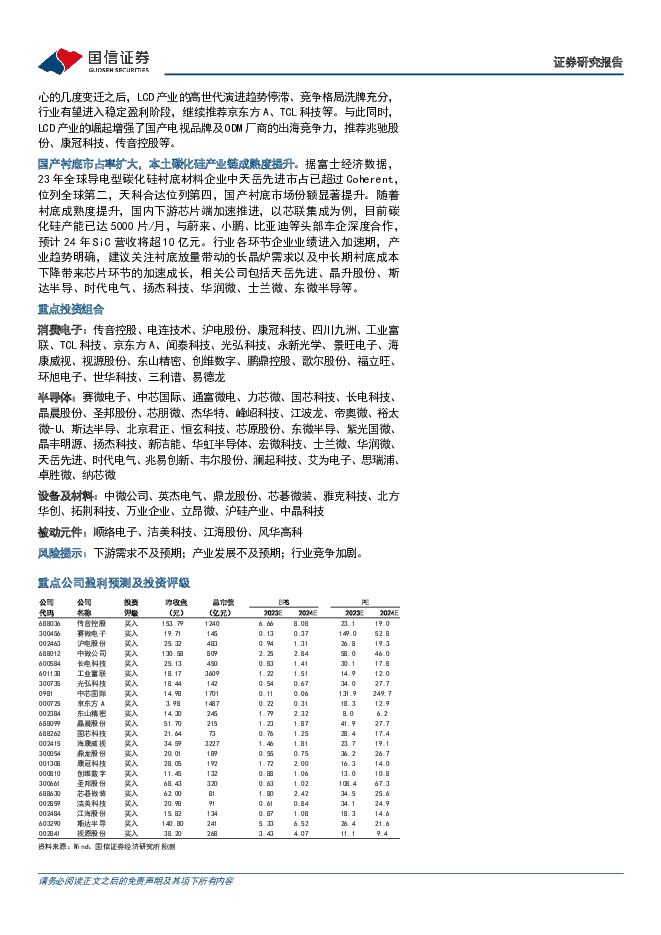

摘要:核心观点重申看好“AI泛化,华为发力,内外双循环下的硬科技大年”。过去一周上证上涨4.85%,电子上涨6.02%,同期恒生科技、费城半导体、台湾资讯科技分别上涨1.71%、1.93%、2.04%。基于2Q23半导体周期复苏预期,以及3Q23华为回归、AI终端创新所催化的消费电子拐点预期,23年末机构对电子板块配置比重较高,在市场风险偏好走弱的背景下,电子指数年初以来跌幅显著。然而根据近期产业链跟踪反馈,由于三星、华为、传音等品牌商的备货需求,1Q24安卓链的订单维持较高景气,在低基数效应下仍有望实现同比高增。同时,苹果MR正式开售,华为P70箭在弦上,以业绩表现亮眼的沪电股份为代表的AI算力产业链开启业绩兑现期,全球半导体月销额仍在持续改善,基本面趋势与指数表现呈现一定程度分歧,重申看好“AI泛化,华为发力,内外双循环下的硬科技大年”。英伟达FY4Q24超指引上限,AI已到临界点。英伟达FY4Q24(截至24年1月28日)实现收入221亿美元(YoY265%,QoQ22%),超指引上限204亿美元,其中表现最亮眼的数据中心业务实现收入184亿美元(YoY409%,QoQ27%),占总收入83%;公司预计FY1Q25收入235-245亿美元(YoY227%-240%,QoQ6%-11%)。英伟达表示,加速计算和生成式AI已到临界点(tipping point),全球各公司、行业和国家的需求都在飙升,FY24数据中心业务中约40%来自AI推理。我们认为,AI创新浪潮刚刚起步,继续推荐算力和端侧芯片相关企业长电科技、通富微电、芯原股份、杰华特、晶晨股份、乐鑫科技等。Sora和Gemini1.5Pro接连发布,AIGC迭代速度惊艳市场。2月16日OpenAI发布Sora模型,是基于扩散Transfomer模型的文生视频模型,效果惊艳。同一天,谷歌发布了Gemini1.5Pro,一个多模态混合专家模型,可生成文字和图像,具备能稳定处理高达100万个tokens的超长文本理解能力。尽管这些模型都还存在明显不足,但多模态AIGC模型迭代速度明显超过市场预期,进一步打开了AI应用的想象空间。行业迭代初期,作为军备竞赛的必要资源,算力基建板块首先受益,已进入业绩兑现期,继续推荐相关标的:沪电股份、工业富联、顺络电子、景旺电子等。国资委重视人工智能发展,强调央企纳入人工智能统筹谋划。2月19日,国务院国资委召开“AI赋能产业焕新”中央企业人工智能专题推进会,会议认为,加快推动人工智能发展,是国资央企发挥功能使命,抢抓战略机遇,培育新质生产力,推进高质量发展的必然要求。当前生成式AI正向实现多模态方向发展,叠加海外对华芯片出口限制,国产芯片将成为满足国内AI算力需求的最关键基石,国央企对AI发展大力支持有望成为国产AI芯片产业链提速发展的推动力。推荐晶圆制造中芯国际,先进封装长电科技、通富微电,边缘芯片设计晶晨股份、乐鑫科技、恒玄科技、北京君正等。2月下旬各尺寸LCD TV面板价格上涨,进入新一轮上行周期。据WitsView数据,2月下旬32/43/55/65寸LCD价格为35/62/124/166美金,较2月上旬上涨2.9%/1.6%/0.8%/1.2%。据TrendForce,2月是电视面板需求淡季,行业平均稼动率降至60%以下。供应链层面,观察到电视面板库存不高,控产策略刺激电视面板需求回温,提前拉动部分需求,电视面板有望开启新一轮上涨周期。我们认为,在经历了长时间陆资厂商大规模扩张、全球产业重心的几度变迁之后,LCD产业的高世代演进趋势停滞、竞争格局洗牌充分,行业有望进入稳定盈利阶段,继续推荐京东方A、TCL科技等。与此同时,LCD产业的崛起增强了国产电视品牌及ODM厂商的出海竞争力,推荐兆驰股份、康冠科技、传音控股等。国产衬底市占率扩大,本土碳化硅产业链成熟度提升。据富士经济数据,23年全球导电型碳化硅衬底材料企业中天岳先进市占已超过Coherent,位列全球第二,天科合达位列第四,国产衬底市场份额显著提升。随着衬底成熟度提升,国内下游芯片端加速推进,以芯联集成为例,目前碳化硅产能已达5000片/月,与蔚来、小鹏、比亚迪等头部车企深度合作,预计24年SiC营收将超10亿元。行业各环节企业业绩进入加速期,产业趋势明确,建议关注衬底放量带动的长晶炉需求以及中长期衬底成本下降带来芯片环节的加速成长,相关公司包括天岳先进、晶升股份、斯达半导、时代电气、扬杰科技、华润微、士兰微、东微半导等。重点投资组合消费电子:传音控股、电连技术、沪电股份、康冠科技、四川九洲、工业富联、TCL科技、京东方A、闻泰科技、光弘科技、永新光学、景旺电子、海康威视、视源股份、东山精密、创维数字、鹏鼎控股、歌尔股份、福立旺、环旭电子、世华科技、三利谱、易德龙半导体:赛微电子、中芯国际、通富微电、力芯微、国芯科技、长电科技、晶晨股份、圣邦股份、芯朋微、杰华特、峰岹科技、江波龙、帝奥微、裕太微-U、斯达半导、北京君正、恒玄科技、芯原股份、东微半导、紫光国微、晶丰明源、扬杰科技、新洁能、华虹半导体、宏微科技、士兰微、华润微、天岳先进、时代电气、兆易创新、韦尔股份、澜起科技、艾为电子、思瑞浦、卓胜微、纳芯微设备及材料:中微公司、英杰电气、鼎龙股份、芯碁微装、雅克科技、北方华创、拓荆科技、万业企业、立昂微、沪硅产业、中晶科技被动元件:顺络电子、洁美科技、江海股份、风华高科风险提示:下游需求不及预期;产业发展不及预期;行业竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业周报2024年第17周:北美云厂加大AI投入,运营商一季度经营稳健 国信证券 2024-04-28(37页) 附下载

附下载")

核心观点行业要闻追踪:北美云厂2024一季度经营业绩表现亮眼,AI投入持续提升。Meta、微软、谷歌...

2.16 MB共37页中文简体

1天前020积分

-

通信行业周报:海外云巨头财报总结:AI对营收贡献逐渐显著,资本开支持续增长,AI投资有望实现正循环 开源证券 2024-04-28(18页) 附下载

AI相关资本开支持续增长,AI对营收贡献逐渐显著,有望实现投资正循环META发展AI雄心不减,再次上...

1.99 MB共18页中文简体

1天前020积分

-

通信:CXL高速互联:破解AI时代“内存墙”新途径 国联证券 2024-04-28(11页) 附下载

AI时代“内存墙”问题愈发明显AI大模型的快速发展推动“算力”和“存力”需求快速增长,与此同时,对“...

928.94 KB共11页中文简体

1天前020积分

-

汽车行业周报(24年第16周):新改款车型密集上市,建议关注年报及一季报行情 国信证券 2024-04-28(36页) 附下载

核心观点月度产销:根据中汽协数据,2024年3月,汽车产销分别完成268.7万辆和269.4万辆,环...

2.81 MB共36页中文简体

1天前020积分

-

农产品研究跟踪系列报告(106):生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载

核心观点周度农产品价格跟踪:猪价略有调整,看好下半年景气上行。生猪:本周商品猪价和仔猪价格环比下跌。...

2.08 MB共27页中文简体

1天前020积分

-

煤炭行业周报(4月第5周):下游需求明显好转,焦煤有望继续补库 国信证券 2024-04-28(30页) 附下载

报告摘要1.煤炭板块收跌,跑输沪深300指数。中信煤炭行业收跌7.18%,沪深300指数上涨1.2%...

1.55 MB共30页中文简体

1天前020积分

-

氟化工行业:2024年4月月度观察:制冷剂保持高景气,多地推进萤石矿专项整治 国信证券 2024-04-26(36页) 附下载

核心观点4月氟化工行情回顾:截至4月25日,化工行业指数/CCPI/氟化工指数分别报3261.3/4...

4.09 MB共36页中文简体

1天前220积分

-

互联网电商行业专题研究:生成式AI重塑广告营销产业链,商业化落地加速 国联证券 2024-04-28(16页) 附下载

生成式AI助力互联网广告市场持续增长我国互联网广告市场增速持续回升,生成式AI加速渗透。2023年,...

1.6 MB共16页中文简体

1天前020积分

-

电子行业周报:华为重夺中国大陆智能手机市场第一 华安证券 2024-04-28(21页) 附下载

主要观点:本周行情回顾从指数表现来看,本周(2024-04-22至2024-04-26),上证指数周...

2.89 MB共21页中文简体

1天前220积分

-

光伏产业链周评(4月第4周):3月光伏装机同比下滑三成,欧洲通过禁止强迫劳动法案 国信证券 2024-04-28(19页) 附下载

摘要及投资建议【产业链价格】主链方面,受库存影响,本周硅料价格继续走跌。P型方面,硅料价格下跌2.5...

1.87 MB共19页中文简体

1天前020积分

-

传媒行业周报:Vidu引领国内视频模型再突破,继续布局AI应用 开源证券 2024-04-28(20页) 附下载

国内视频大模型“Vidu”震撼发布,继续布局多模态AI应用4月27日,生数科技联合清华大学正式发布中...

2.69 MB共20页中文简体

1天前020积分

-

电子周观点:微软&谷歌业绩超预期,AI产业趋势确定性增强 信达证券 2024-04-28(11页) 附下载

本周申万电子细分行业普涨。申万电子二级指数年初以来涨跌幅分别为:半导体(-15.31%)/其他电子Ⅱ...

1002.88 KB共11页中文简体

1天前020积分

-

电子4月周专题:真AI PC落地有望刺激PC换机需求 国联证券 2024-04-28(12页) 附下载

真AI PC落地提供全新本地化AI体验2024年4月18日,联想举办创新科技大会,推出本地AI助理联...

995.99 KB共12页中文简体

1天前020积分

-

电子行业AI PC:触手可及的个人AI助理,2024 AI ON蝶变开启在即 德邦证券 2024-04-26(15页) 附下载

投资要点:AI PC是什么:从视频会议、智能助手开始,成长为个人AI助理。联想与IDC将AI PC的...

1.06 MB共15页中文简体

1天前020积分

-

电子:德州仪器Q1业绩超预期,持续关注模拟芯片板块 德邦证券 2024-04-26(2页) 附下载

投资要点:事件:4月24日,德州仪器发布2024Q1财务业绩。Q1业绩超预期,公司预计Q2营收持续增...

347.66 KB共2页中文简体

1天前220积分

-

传媒:AI板块底部修复,关注优质标的 国投证券 2024-04-26(3页) 附下载

事件:商汤自4.23发布日日新大模型5.0后获得市场积极反馈,4.24-4.26日3天股价涨幅分别为...

316.55 KB共3页中文简体

1天前020积分

-

传媒:港股内容平台的“AI进攻性机会” 华福证券 2024-04-28(2页) 附下载

投资要点:一、随着AI技术逐步引入到AI内容创作过程中,按照AI内容制作的难易程度,AI内容正在从“...

313.47 KB共2页中文简体

1天前020积分

-

长电科技 景气度逐步回暖,加速布局汽车、存储及算力 国信证券 2024-04-26(6页) 附下载

长电科技(600584)核心观点1Q24年营收利润同环比实现增长,期间费用增加影响净利润率。1Q24...

581.81 KB共6页中文简体

1天前218积分

-

旭光电子 三大业务稳健成长,氮化铝应用有望加速 国投证券 2024-04-28(8页) 附下载

旭光电子(600353)事件:4月26日,公司发布2024年一季报,单季度实现收入3.87亿元,同比...

1.1 MB共8页中文简体

1天前218积分

-

宋城演艺 财报保留事项摘除,新建项目构筑成长空间 国信证券 2024-04-26(46页) 附下载

宋城演艺(300144)“旅游演艺+主题公园”行业:1)2023年来国内旅游客流持续复苏,中旅院预计...

2.39 MB共46页中文简体

1天前018积分