交通运输行业造船系列三:市场格局划分深化,降本增效将成核心考验西南证券2024-02-18.pdf

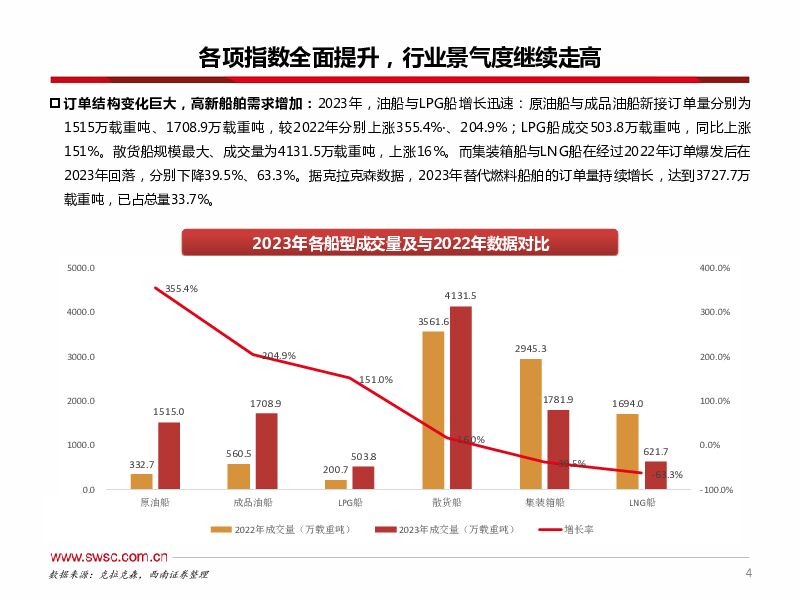

摘要:全球行业趋势向好、市场要素处于历史高位。2021年至今行业迎来不错的订单与价格普遍高增长,2023年,全球造船业订单量同比增长27.8%,创下近10年来新高。预计未来2-3年景气度仍将持续。2022年中国造船产能利用监测指数(CCI)为764点;2023年三季度CCI同比增长超两成,10年来首次突破800点;产能利用较充分。世界船舶制造市场份额划分趋稳,中韩日优势劣势各有千秋。截至2023年,全球市场份额大致为中国占据 超 50%,韩国约占30%,日本约占15%,初步来看中韩日三国主导地位已相对稳固。在造船业务上三国企业各有侧重,且核心优势各异,其差异化或在未来重新主导市场分配。收购整合打造规模经济,降本增效将成核心考验。行业生产周期导致产能调整迟钝,降本增效是行业重点。出于需要,不少大型造船厂都开始对小型造船厂进行收购,造船业呈现出整合的趋势,其主要目的是形成规模经济、引导企业长久高质量发展。投资策略:展望未来,中国造船业将继续保持增长势头,努力追赶目前技术上的差距。绿色、中高端船型占比明显提升,新产品研发取得突破,转型升级成效明显。同时全球船厂产能收紧,船价转为需求定价而非供给定价,看好中国船厂在新的一轮造船周期中的盈利弹性。船舶全产业链标的:中国船舶、中船防务、中国重工、中国动力、苏美达、亚星锚链、中国海防。风险提示:宏观环境风险、市场竞争风险、汇率风险、客户风险、成本风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国船舶 军民造船龙头,盈利弹性释放可期 国投证券 2024-04-25(17页) 附下载

附下载")

中国船舶(600150)中国船舶:造船龙头受益船舶大周期,业绩弹性释放可期中国船舶作为国内军民船总装...

2.07 MB共17页中文简体

2天前018积分

-

阳光电源 盈利能力全面提升,光储龙头竞争力凸显 西南证券 2024-04-25(6页) 附下载

阳光电源(300274)投资要点业绩总结:公司发布2023年年报和2024年一季报。2023年公司实...

1.11 MB共6页中文简体

2天前018积分

-

亚星锚链 受益于船舶和海洋油气行业高景气,23年业绩实现高增长 西南证券 2024-04-25(6页) 附下载

亚星锚链(601890)投资要点事件:公司发布2023年年报和2024年一季报,23年公司实现营收1...

1.19 MB共6页中文简体

2天前218积分

-

香飘飘 股权激励目标顺利达成,持续改善可期 西南证券 2024-04-25(6页) 附下载

香飘飘(603711)事件:公司发布2023年报,全年实现营业收入36.3亿元,同比增长15.9%,...

1.22 MB共6页中文简体

2天前218积分

-

华测检测 24Q1营收增长,外部环境影响毛利率承压下滑 西南证券 2024-04-25(7页) 附下载

华测检测(300012)投资要点事件:公司发布2023年年报和2024年一季报,23年公司实现营收5...

1.25 MB共7页中文简体

2天前218积分

-

高测股份 2024年一季报点评:业绩符合预期,静待硅片盈利修复 西南证券 2024-04-25(5页) 附下载

高测股份(688556)投资要点业绩总结:公司发布2024年一季度报告。24Q1公司实现营收14.2...

1.05 MB共5页中文简体

2天前218积分

-

交通运输行业周报:五一假期预计日均民航旅客量约208.8万人次,美国对中国启动301调查 中国银河 2024-04-24(13页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(4月15日-4月19日),SW一级行业中,交通运输行业累计涨跌幅为...

576.19 KB共13页中文简体

3天前220积分

-

交通运输行业周报:五一假期机票预售逐步加速,量价预计超过2019年同期 上海证券 2024-04-24(9页) 附下载

附下载")

行情回顾过去一周(2024/4/13-2024/4/19)上证指数报收3065.26点,涨幅为1.5...

510.5 KB共9页中文简体

3天前220积分

-

玉马遮阳 23年年报及24年一季报点评:收入稳健增长,Q1盈利能力同比改善 西南证券 2024-04-24(7页) 附下载

附下载")

玉马遮阳(300993)投资要点业绩摘要:公司发布2023年年报及2024年一季报,2023年公司实...

1.16 MB共7页中文简体

3天前218积分

-

新易盛 24Q1业绩高增,高速率产品稳步放量 西南证券 2024-04-24(6页) 附下载

附下载")

新易盛(300502)投资要点事件:公司发布2023年年度报告&2024年一季度报告,2023年实现...

1.22 MB共6页中文简体

3天前218积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

附下载")

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

3天前318积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

附下载")

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

3天前018积分

-

新易盛 24Q1业绩高增,高速率产品稳步放量 西南证券 2024-04-24(6页) 附下载

新易盛(300502)投资要点事件:公司发布2023年年度报告&2024年一季度报告,2023年实现...

1.22 MB共6页中文简体

3天前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

3天前018积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

3天前218积分

-

思源电气 2023年年报点评:业绩符合预期,海外业务快速发展 西南证券 2024-04-24(6页) 附下载

附下载")

思源电气(002028)投资要点事件:公司2023年实现营业收入124.6亿元,同比增长18.3%;...

1.26 MB共6页中文简体

3天前218积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

附下载")

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

3天前118积分

-

思源电气 2023年年报点评:业绩符合预期,海外业务快速发展 西南证券 2024-04-24(6页) 附下载

思源电气(002028)投资要点事件:公司2023年实现营业收入124.6亿元,同比增长18.3%;...

1.26 MB共6页中文简体

3天前018积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

3天前018积分

-

麒盛科技 2023年年报点评:产能布局持续扩张,海外需求稳步修复 西南证券 2024-04-24(7页) 附下载

附下载")

麒盛科技(603610)投资要点业绩摘要:公司发布2023年年报,2023年公司实现营收31亿元,同...

1.16 MB共7页中文简体

3天前018积分