农林牧渔行业专题研究:透过农业2023业绩预告,我们看到了什么?天风证券2024-02-18.pdf

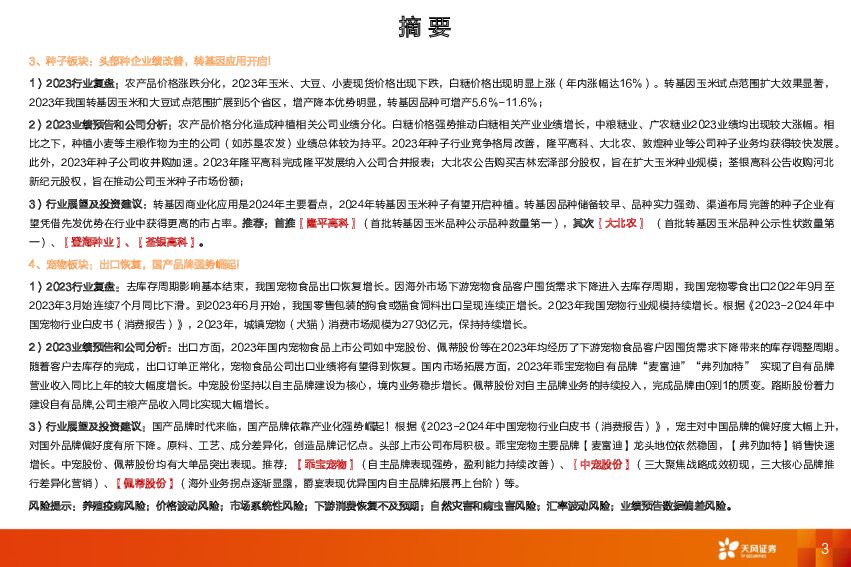

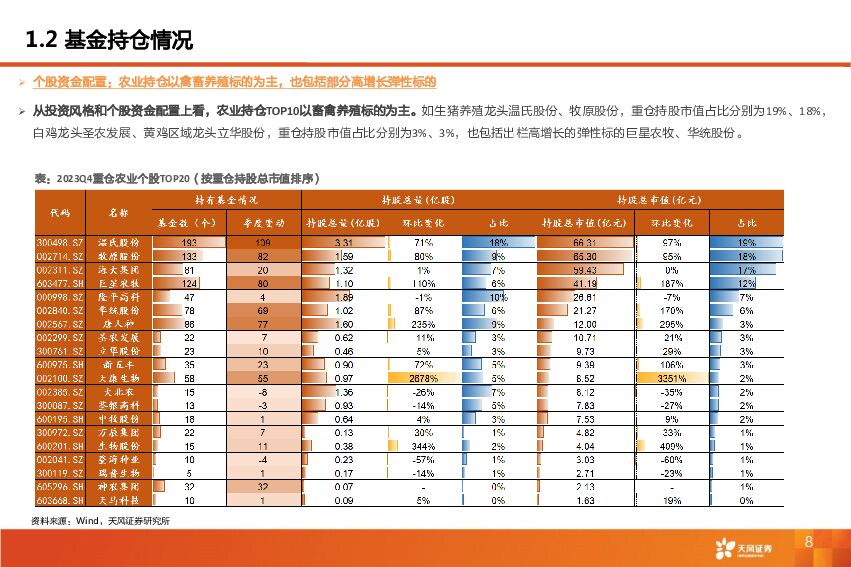

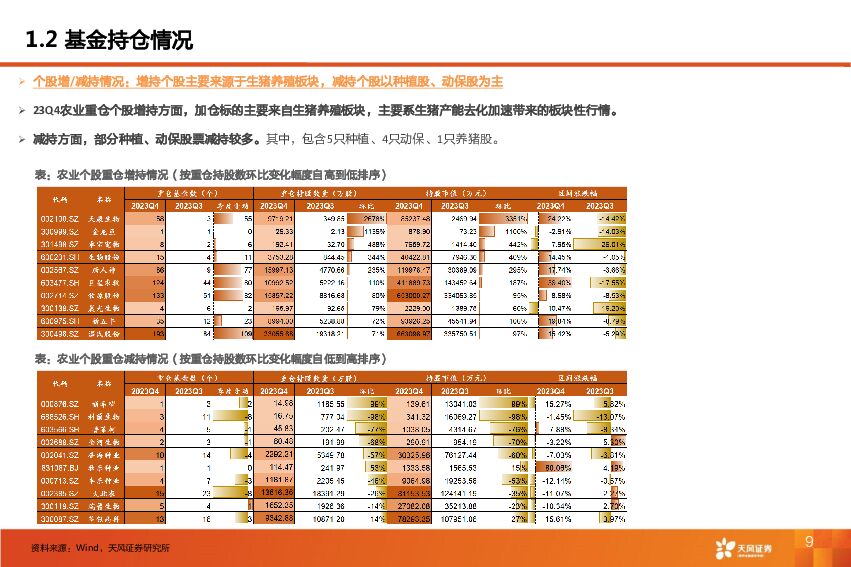

摘要:截至2月1日,申万一级行业农林牧渔分类下,沪深两市114家农业上市公司中合计70家(67家农业公司披露业绩预告、3家农业公司披露业绩快报)农业公司已进行了2023年度业绩预告/业绩快报披露。整体来看,在已经披露的70家农业公司中:预计2023年全年归母净利润为正的仅32家,预计归母净利润同比实现正增长的仅31家。分板块看,生猪板块基本都出现亏损情况,且利润同比大幅下滑;禽养殖板块上下游公司利润有所分化。1、猪板块:猪企23年业绩承压,产能去化已过半且加速,重视大周期机会!1)2023行业复盘:23年全年行业供应充足&需求同比未有明显增长,导致猪价持续承压,仅在7-8月因二育进场哄抬猪价叠加养殖户压栏导致猪价阶段性反弹至成本线上。23年行业亏损时间长达11个月(仅8月实现小幅盈利),连续亏损导致行业资金越发紧张&产能持续去化;2)2023业绩预告及公司分析:猪价同比下降&出栏量同比增长导致猪企23年经营性亏损幅度同比增大,边际来看,23Q4主要猪企头均亏损较3季度再度放大,资金紧张导致部分猪企24年出栏量增速存在不同程度放缓。23年行业资金越发紧张导致产能去化趋势加强情况下,猪板块23Q4资金关注度有显著提升,养殖资金配置比例自阶段性底部回升,同时资金流向偏向大市值猪企;3)行业展望及投资建议:目前供应压力仍处近几年高位&需求淡季,猪价仍旧承压,行业去化趋势持续。当前阶段,【板块β配置、优选弹性】,大猪首推【温氏股份】、【牧原股份】、其次建议关注【新希望】;小猪建议重点关注:【华统股份】、【巨星农牧】、【唐人神】、【新五丰】、【天康生物】、【神农集团】,其次建议关注【中粮家佳康】、【天邦食品】、【京基智农】、【金新农】等。2、禽板块:23年业绩已有明显改善,24年有望猪鸡共振!1)2023行业复盘:①白鸡:23年产业价格前高后低,上半年各环节涨价明显,下半年整体较低迷(尤其q4);产业链利润主要集中在种禽环节。24年1月以来,各环节价格开始底部回暖向上,尤其商品代鸡苗报价已从月初2元/羽上涨至目前5元/羽(截止2月2日)的高盈利区间,考虑到引种缺口传导,预计24年产业链价格有望持续改善。②黄鸡:23年产业价格处于近5年中上水平;考虑到黄鸡在产父母代存栏量处于近5年低位+猪价提振需求,24年价格景气度有望改善;2)业绩预告及公司分析:①白鸡:23年各家公司业绩同比改善明显。根据禽生长周期,祖代引种收缩缺口沿祖代→父母代→商品代环节逐步传导,考虑到各家公司所处产业链环节不同,受益幅度和时间节奏亦有差异。上游种禽端率先受益产业景气回暖;下游鸡肉价格尚未有明显改善,利润端改善更多受益饲料成本优化。②黄鸡:23年立华业绩同比下滑,主要系:①23年生猪板块亏损拖累;②23年受低迷猪价压制,黄鸡全年均价低于22年;3)行业展望及投资建议:①白鸡:产业磨底近3年,产能持续去化。祖代引种缺口已成,且种鸡结构中部分换羽难度较大,效率不高,缺口或更大。首推【圣农发展】,建议关注:【益生股份】、【民和股份】、【禾丰股份】、【仙坛股份】等。②黄鸡:供给近5年低位+猪价提振需求,24年黄鸡价格景气度有望改善。近年来黄鸡市场整体萎缩趋势下,龙头企业黄鸡出栏量逆势提升,重视周期景气回暖的受益标的!建议关注:【温氏股份】、【立华股份】。3、种子板块:头部种企业绩改善,转基因应用开启!1)2023行业复盘:农产品价格涨跌分化,2023年玉米、大豆、小麦现货价格出现下跌,白糖价格出现明显上涨(年内涨幅达16%)。转基因玉米试点范围扩大效果显著,2023年我国转基因玉米和大豆试点范围扩展到5个省区,增产降本优势明显,转基因品种可增产5.6%-11.6%;2)2023业绩预告和公司分析:农产品价格分化造成种植相关公司业绩分化。白糖价格强势推动白糖相关产业业绩增长,中粮糖业、广农糖业2023业绩均出现较大涨幅。相比之下,种植小麦等主粮作物为主的公司(如苏垦农发)业绩总体较为持平。2023年种子行业竞争格局改善,隆平高科、大北农、敦煌种业等公司种子业务均获得较快发展。此外,2023年种子公司收并购加速。2023年隆平高科完成隆平发展纳入公司合并报表;大北农公告购买吉林宏泽部分股权,旨在扩大玉米种业规模;荃银高科公告收购河北新纪元股权,旨在推动公司玉米种子市场份额;3)行业展望及投资建议:转基因商业化应用是2024年主要看点,2024年转基因玉米种子有望开启种植。转基因品种储备较早、品种实力强劲、渠道布局完善的种子企业有望凭借先发优势在行业中获得更高的市占率。推荐:首推【隆平高科】(首批转基因玉米品种公示品种数量第一),其次【大北农】(首批转基因玉米品种公示性状数量第一)、【登海种业】、【荃银高科】。4、宠物板块:出口恢复,国产品牌强势崛起!1)2023行业复盘:去库存周期影响基本结束,我国宠物食品出口恢复增长。因海外市场下游宠物食品客户囤货需求下降进入去库存周期,我国宠物零食出口2022年9月至2023年3月始连续7个月同比下滑。到2023年6月开始,我国零售包装的狗食或猫食饲料出口呈现连续正增长。2023年我国宠物行业规模持续增长。根据《2023-2024年中国宠物行业白皮书(消费报告)》,2023年,城镇宠物(犬猫)消费市场规模为2793亿元,保持持续增长。2)2023业绩预告和公司分析:出口方面,2023年国内宠物食品上市公司如中宠股份、佩蒂股份等在2023年均经历了下游宠物食品客户因囤货需求下降带来的库存调整周期。随着客户去库存的完成,出口订单正常化,宠物食品公司出口业绩将有望得到恢复。国内市场拓展方面,2023年乖宝宠物自有品牌“麦富迪”“弗列加特”实现了自有品牌营业收入同比上年的较大幅度增长。中宠股份坚持以自主品牌建设为核心,境内业务稳步增长。佩蒂股份对自主品牌业务的持续投入,完成品牌由0到1的质变。路斯股份着力建设自有品牌,公司主粮产品收入同比实现大幅增长。3)行业展望及投资建议:国产品牌时代来临,国产品牌依靠产业化强势崛起!根据《2023-2024年中国宠物行业白皮书(消费报告)》,宠主对中国品牌的偏好度大幅上升,对国外品牌偏好度有所下降。原料、工艺、成分差异化,创造品牌记忆点。头部上市公司布局积极。乖宝宠物主要品牌【麦富迪】龙头地位依然稳固,【弗列加特】销售快速增长。中宠股份、佩蒂股份均有大单品突出表现。推荐:【乖宝宠物】(自主品牌表现强势,盈利能力持续改善)、【中宠股份】(三大聚焦战略成效初现,三大核心品牌推行差异化营销)、【佩蒂股份】(海外业务拐点逐渐显露,爵宴表现优异国内自主品牌拓展再上台阶)等。风险提示:养殖疫病风险;价格波动风险;市场系统性风险;下游消费恢复不及预期;自然灾害和病虫害风险;汇率波动风险;业绩预告数据偏差风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建筑装饰行业深度研究:设备更新展望:哪些细分领域具备投资机会? 天风证券 2024-04-28(43页) 附下载

附下载")

设备更新:大范围,高标准,强补贴24年国务院通过《推动大规模设备更新和消费品以旧换新行动方案》,我们...

4.57 MB共43页中文简体

1天前020积分

-

农林牧渔行业周报:均重下行供给压力释放,关注南方雨季非瘟影响 开源证券 2024-04-28(12页) 附下载

周观察:均重下行供给压力释放,关注南方雨季非瘟影响猪价小幅震荡下行,出栏均重下行肥猪折价,供给压力逐...

1.8 MB共12页中文简体

1天前020积分

-

农林牧渔行业周报:生猪出栏均重春节后首降,仔猪价格周环比继续回落 华安证券 2024-04-28(45页) 附下载

主要观点:生猪出栏均重春节后首降,仔猪价格周环比继续回落①生猪价格周环比下跌1.3%,本周生猪出栏均...

2.01 MB共45页中文简体

1天前020积分

-

商贸零售行业点评:华凯易佰:23年归母净利3.32亿元同增53%符合预期,多平台多区域赋能增长 天风证券 2024-04-26(2页) 附下载

公司发布2023年年报及24年一季报。公司23年实现营收65.18亿元,同比+47.56%;单四季度...

280.83 KB共2页中文简体

1天前020积分

-

金属与材料行业专题研究:白银的时代,时代的白银 天风证券 2024-04-26(17页) 附下载

某种程度上来说白银是更复杂版本的黄金,金融属性和工业属性共同对其定价。金银比(gold silver...

1.44 MB共17页中文简体

1天前020积分

-

机器人系列报告:丝杠:高端机床国产替代,机器人再添增长空间 天风证券 2024-04-26(26页) 附下载

一、丝杠:线性传动部件,下游应用多在机床、工业自动化、汽车等,人形机器人有望打开新空间丝杠主要包括梯...

1.7 MB共26页中文简体

1天前020积分

-

房地产24年一季度基金持仓点评:持仓已至低位,关注困境反转 天风证券 2024-04-28(21页) 附下载

行业追踪(2024.4.20-2024.4.26)公募持仓:地产股持仓继续回落,相对标准行业低配0....

2.02 MB共21页中文简体

1天前020积分

-

玉马遮阳 24Q1增长靓丽,期待全年表现 天风证券 2024-04-26(4页) 附下载

玉马遮阳(300993)公司发布23年年报及24一季报24Q1公司收入1.6亿,同增22%;归母0....

701.06 KB共4页中文简体

1天前018积分

-

上峰水泥 水泥主业承压,“两翼”战略稳步推进 天风证券 2024-04-26(4页) 附下载

上峰水泥(000672)水泥主业量升价跌,海外有望受益于“一带一路”建设23年公司实现水泥及熟料收入...

824.86 KB共4页中文简体

1天前018积分

-

星球石墨 23年整体经营稳定增长,新兴市场出海有望加快步入成长期 天风证券 2024-04-28(3页) 附下载

星球石墨(688633)事件:公司23年实现营收7.7亿元,yoy+18.4%;归母净利润1.5亿元...

682.55 KB共3页中文简体

1天前018积分

-

亿纬锂能 消费电池表现良好,储能电池出货高速增长 天风证券 2024-04-26(3页) 附下载

亿纬锂能(300014)2023年公司实现收入488亿元,同增34%,归母净利润40.5亿元,同增1...

691.91 KB共3页中文简体

1天前018积分

-

桐昆股份 业绩复苏,看好长丝景气度改善 天风证券 2024-04-28(3页) 附下载

桐昆股份(601233)2023年公司实现归母净利润7.97亿,同比+539.1%2023年公司实现...

689.98 KB共3页中文简体

1天前018积分

-

学大教育 董事长辞职,提速还款,再起航 天风证券 2024-04-26(4页) 附下载

学大教育(000526)吴胜武申请辞去公司董事长等职务公司董事会于近日收到吴胜武先生提交的书面辞职报...

712.35 KB共4页中文简体

1天前018积分

-

新洋丰 下游拿货积极性有望提升,看好2024年复合肥销量快速增长 天风证券 2024-04-26(3页) 附下载

新洋丰(000902)事件:1、公司披露2023年报,公司营业总收入151亿元,同比下降5.38%,...

706.3 KB共3页中文简体

1天前018积分

-

皖新传媒 主责主业持续发力,一季度扣非利润表现亮眼 天风证券 2024-04-28(3页) 附下载

皖新传媒(601801)事件:公司于2024年4月27日披露2024年第一季度报告。2024年第一季...

649.27 KB共3页中文简体

1天前018积分

-

天山铝业 产业链一体化优势明显,归母净利润环比提升 天风证券 2024-04-28(3页) 附下载

天山铝业(002532)经营业绩环比改善,归母净利润明显抬升24Q1公司实现营业收入68.25亿元,...

687.15 KB共3页中文简体

1天前018积分

-

苏博特 技术检测业绩向好,外加剂暂承压 天风证券 2024-04-28(4页) 附下载

苏博特(603916)亿元,同比-3.58%/-44.32%,实现扣非归母净利润1.46亿元,同比-...

824.8 KB共4页中文简体

1天前018积分

-

苏泊尔 核心品类表现较好,贡献内销收入业绩 天风证券 2024-04-28(3页) 附下载

苏泊尔(002032)事件:2024Q1公司实现营业收入53.78亿元,同比+8.38%,归母净利润...

648.71 KB共3页中文简体

1天前018积分

-

尚太科技 23年负极产销跻身前五,盈利能力虽下降但相对强势 天风证券 2024-04-28(3页) 附下载

尚太科技(001301)2023年公司实现收入43.9亿元,同降8.2%;归母净利润7.2亿元,同降...

675.22 KB共3页中文简体

1天前018积分

-

世名科技 轻装上阵,看好后续新材料+新能源双轮驱动 天风证券 2024-04-28(3页) 附下载

世名科技(300522)事件:公司发布23年年报,23fy实现营收/归母净利/扣非归母净利6.8/0...

695.09 KB共3页中文简体

1天前218积分