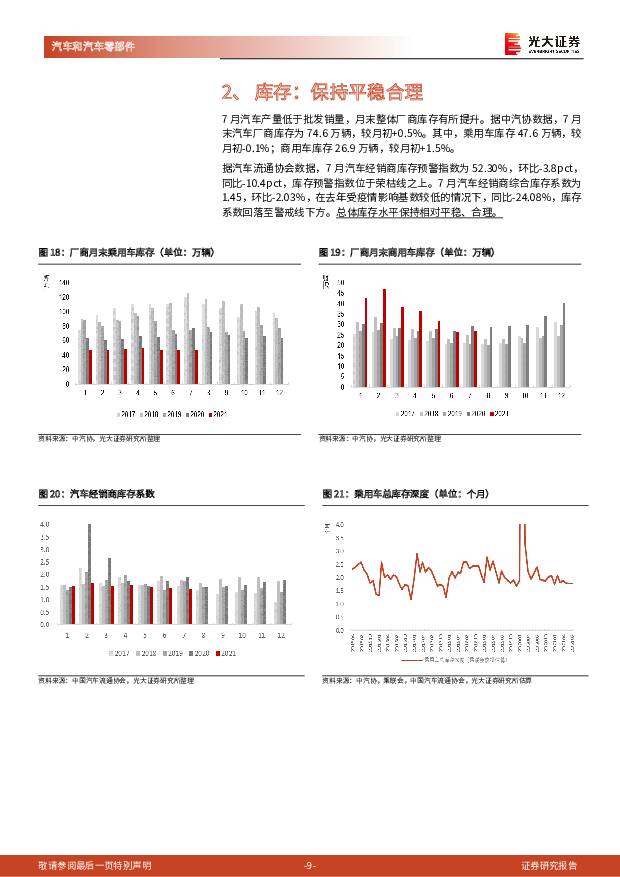

2021年7月汽车销量跟踪报告:新能源汽车销量再攀高峰,行业进入被动补库阶段光大证券2021-08-12.pdf

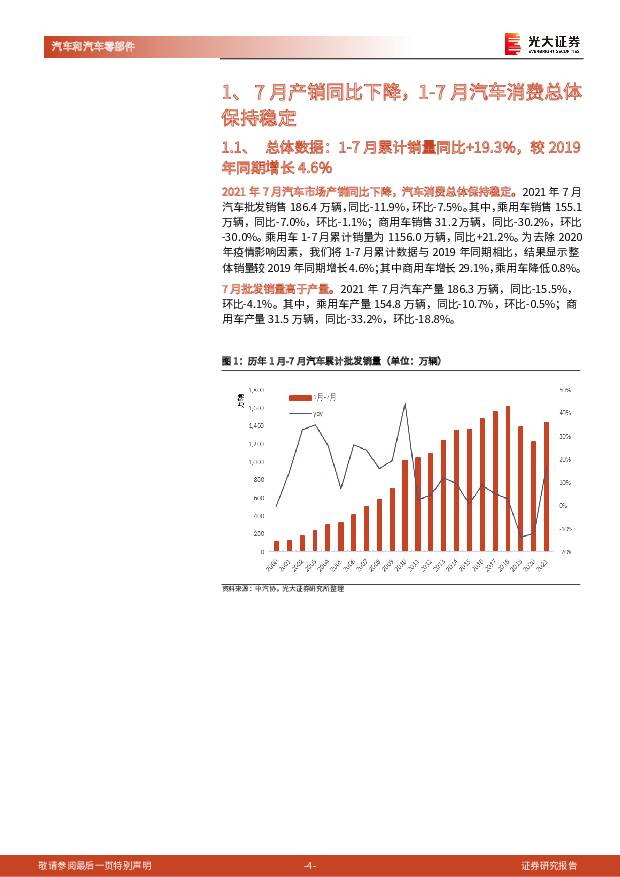

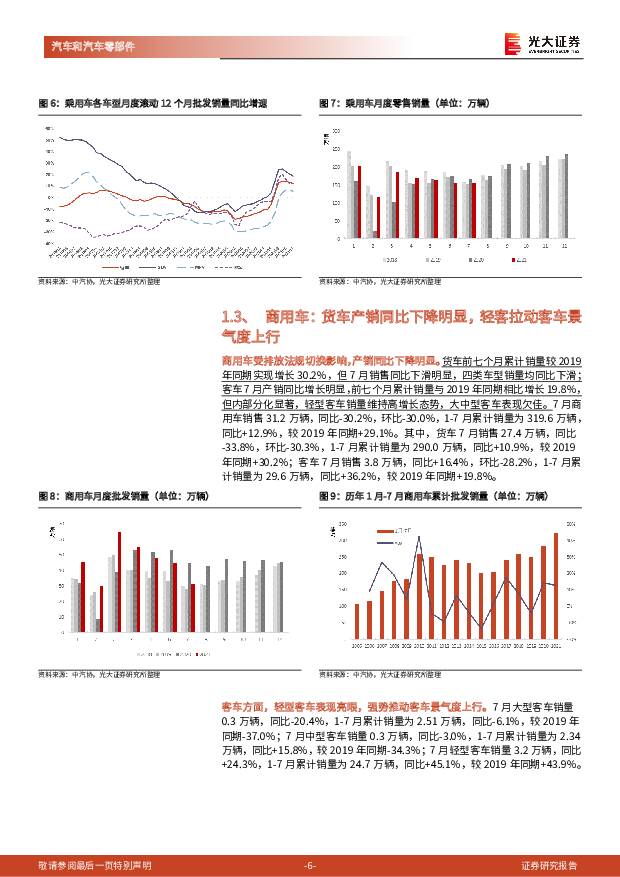

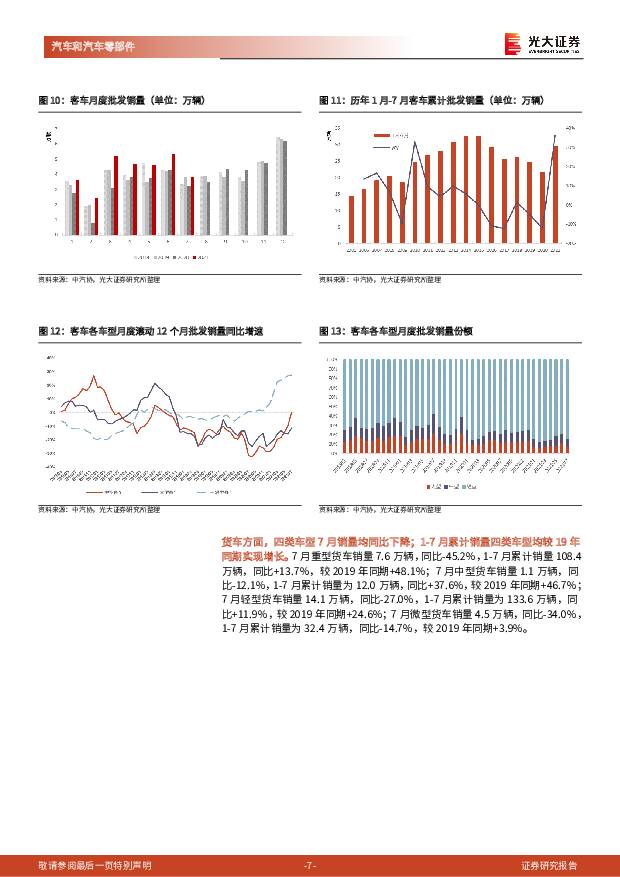

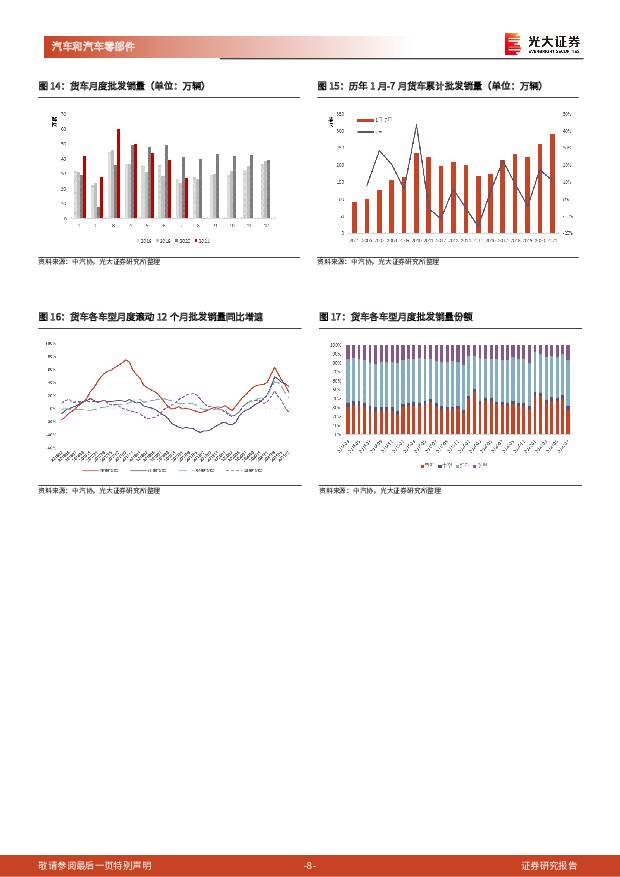

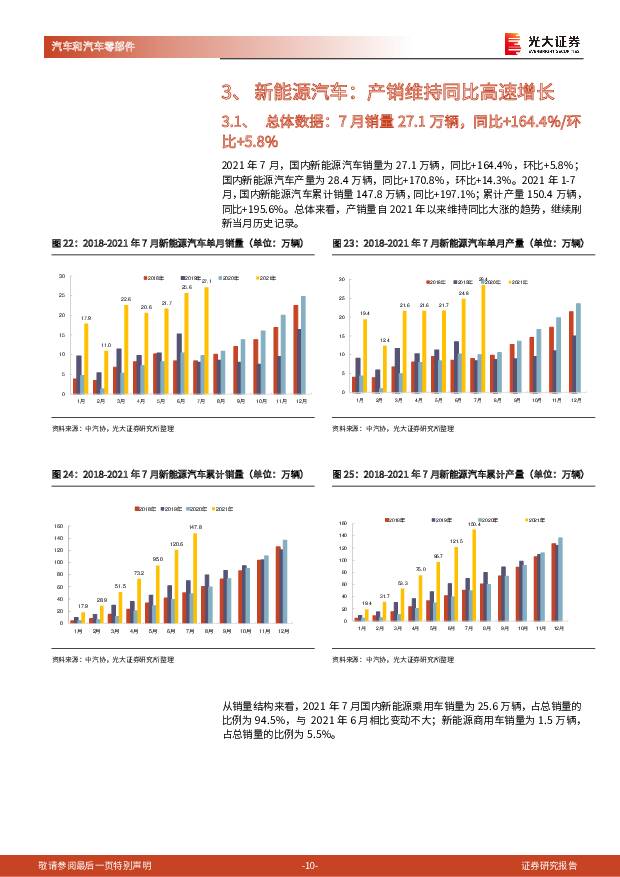

摘要:汽车市场: 7 月汽车批发销售 186.4 万辆,同比-11.9%/环比-7.5%7 月汽车产销同比继续下降,其中乘用车产销降幅有所收窄,商用车产销同比大幅下降。 7 月汽车批发销售 186.4 万辆,同比-11.9%/环比-7.5%, 其中,乘用车销售 155.1 万辆,同比-7.0%/环比-1.1%;商用车销售 31.2 万辆,同比-30.2%/环比-30.0%。 1-7 月累计销量为 1475.6 万辆,同比+19.3%。 为去除 2020 年疫情影响因素,我们将 1-7 月累计数据与 2019 年同期相比较, 结果显示整体销量较 2019 年同期增长 4.6%; 其中商用车较 2019 年同期增长29.1%,乘用车较 2019 年同期降低 0.8%。乘用车方面, 除交叉乘用车销量同比略有增长外,其余各车型 7 月产销均同比下滑, 但较 6 月降幅明显收窄。商用车方面, 货车受重型车国六标准切换临近的影响, 7 月产销同比大幅下降;但客车在轻客市场拉动下, 7 月产销均大幅增长。新能源汽车: 7 月销量 27.1 万辆,同比+164.4%/环比+5.8%新能源汽车产销量增速自 2021 年以来维持同比大幅增长, 继续刷新当月历史记录。 7 月, 国内新能源汽车销量为 27.1 万辆,同比+164.4%/环比+5.8%;国内新能源汽车产量为 28.4 万辆,同比+170.8%/环比+14.3%。 2021 年 1-7月,国内新能源汽车累计销量 147.8 万辆,同比+197.1%;累计产量 150.4万辆,同比+195.6%。 2021 年 7 月, 国内纯电动乘用车销量为 20.6 万辆,同比+179%/环比+4.2%;插电混动乘用车销量为 5 万辆,同比+159.7%/环比+14%。 2021 年 1-7 月,国内纯电动乘用车销量累计为 114.9 万辆,同比+235.2%;插混乘用车销量累计为 24.9 万辆,同比+137.5%。动力电池: 7 月装机总量 11.3Gwh,同比+125.0%/环比+1.7%7 月, 我国动力电池装车量 11.3GWh,同比上升 125.0%,环比上升 1.7%,呈现快速增长趋势。 2021 年 7 月,纯电动新能源乘用车、客车、专用车装机量分别同比+161.3%、 -47.8%、 +254.1%,环比+1.0%、 -27.3%、 +28.5%;三元电池装机量、磷酸铁锂电池装机量分别同比+67.5%、 +235.5%,环比-8.2%、 +13.4%。投资建议: 1-7 月乘用车销量高增长主要源于 2020 年疫情带来的低基数效应以及电动车新增车型旺销。根据 1-7 月份乘用车需求测算 2021 年全年乘用车增速约 4.8%, 低于我们预测区间 4.9%-9.5%下限。展望 8 月预计行业同比增速-9.9%至-5.9%。 本轮主动补库周期结束, 行业确认于 5 月开始进入被动补库阶段,乘用车板块经过复苏期估值修复充分,较零部件板块溢价明显,乘用车板块仅存在波段机会。 与此同时乘用车利润增速低于零部件,补库周期开启后板块估值开始震荡或收缩,业绩为王。汽车板块内大概率发生子行业轮动,零部件板块有望成为最优配置。汽车及汽车零部件:乘用车板块关注吉利汽车、广汽集团(H)、长安汽车和特斯拉; 零部件板块关注被错杀的细分行业龙头中鼎股份。新能源汽车方面: 新能源乘用车高端化趋势下,建议关注宁德时代;考虑补贴退坡趋势下的经济性,建议关注国轩高科。风险分析: 行业增长不及预期; 宏观经济因素扰动; 新能源汽车政策变化带来负面影响;技术更新风险;市场竞争加剧带来的产能过剩风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

3天前220积分

-

企业竞争图谱:2024年半导体存储模组 头豹词条报告系列 头豹研究院 2024-04-25(24页) 附下载

附下载")

存储器是利用磁性材料或半导体等作为介质进行信息存储的器件。半导体存储器利用半导体介质存储电荷来实现信...

2.86 MB共24页中文简体

3天前020积分

-

铜行业深度报告:行业拐点或将来临,铜价有望创新高 华源证券 2024-04-25(20页) 附下载

附下载")

投资要点:矿端供给拐点或提前至2024年中甚至更早。长期来看:品位下滑成本上升,资本开支抑制供给增加...

2.29 MB共20页中文简体

3天前020积分

-

中国游乐设备制造行业市场规模测算逻辑模型 头豹词条报告系列 头豹研究院 2024-04-25(22页) 附下载

附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.43 MB共22页中文简体

3天前020积分

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

:如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载")

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

3天前020积分

-

奶酪:源自中亚西亚的牛乳制品,国内乳业破局之希望 头豹词条报告系列 头豹研究院 2024-04-25(16页) 附下载

附下载")

奶酪被誉为乳制品中的“黄金”,具有极高的营养价值,并且在中国市场尚未形成有效开拓,随着消费者的消费认...

2.08 MB共16页中文简体

3天前220积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

附下载")

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

3天前220积分

-

铜行业深度报告:上游供应偏紧,铜业进入景气区间 东海证券 2024-04-25(23页) 附下载

附下载")

投资要点:铜矿储量南美依旧保持高位,仍是铜矿储备第一洲:截至2022年底,全球矿山铜矿储量约8.86...

936.09 KB共23页中文简体

3天前020积分

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

3天前020积分

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

3天前220积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

附下载")

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

3天前020积分

-

MR行业跟踪报告:Horizon OS对标安卓,Meta构建新蓝图 民生证券 2024-04-25(2页) 附下载

附下载")

事件:2024年4月22日,根据Meta官网的博客内容,其计划向第三方设备制造商开放Quest操作系...

579.25 KB共2页中文简体

3天前420积分

-

光学光电子行业月度报告:面板价格维持分化趋势,LCD或将迎来新一轮上行周期 中国银河 2024-04-25(10页) 附下载

附下载")

核心观点:面板价格跟踪:2024年3-4月,1)Smartphone&Tablet面板价格:智能手机...

386.43 KB共10页中文简体

3天前020积分

-

涛涛车业 公司首次覆盖报告:聚焦休闲出行市场,高尔夫球车延伸至LSV有望打开增长空间 开源证券 2024-04-25(34页) 附下载

涛涛车业(301345)聚焦高尔夫球车/大排量拓宽成长边界,首次覆盖给予“买入”评级公司创立以来持续...

4.2 MB共34页中文简体

3天前018积分

-

三诺生物 公司首次覆盖报告:血糖监测龙头强势登陆CGM市场,POCT业务延伸打造平台型公司 开源证券 2024-04-25(36页) 附下载

附下载")

三诺生物(300298)血糖监测龙头,多年深耕助力国产替代,首次覆盖,给予“买入”评级三诺生物深耕血...

3.58 MB共36页中文简体

3天前018积分

-

深南电路 公司首次覆盖报告:AI驱动产品结构升级,高端基板有望突破 国元证券 2024-04-25(17页) 附下载

附下载")

深南电路(002916)报告要点深南电路构建成业内独特的“3-In-One”业务布局,即在加强PCB...

2.99 MB共17页中文简体

3天前218积分

-

兴业科技 公司信息更新报告:第二曲线快速增长且盈利亮眼,延续高分红比例 开源证券 2024-04-25(10页) 附下载

附下载")

兴业科技(002674)第二曲线快速增长且盈利亮眼,延续高分红比例,维持“买入”评级2023年收入/...

1.45 MB共10页中文简体

3天前218积分

-

新和成 2023年年报及2024年一季度业绩预告点评报告:一季度同环比改善,看好公司持续成长 国海证券 2024-04-25(13页) 附下载

新和成(002001)事件:2024年4月23日,新和成发布2023年报及2024年一季报业绩预告:...

1.39 MB共13页中文简体

3天前018积分

-

中炬高新 公司信息更新报告:内部管理成效显现,2024Q1利润表现超预期 开源证券 2024-04-25(4页) 附下载

附下载")

中炬高新(600872)2024年一季度报告披露,2024Q1业绩表现超预期公司披露2024年一季报...

832.75 KB共4页中文简体

3天前218积分

-

兆讯传媒 公司信息更新报告:大屏持续投入,出行复苏或驱动业绩修复 开源证券 2024-04-25(4页) 附下载

附下载")

兆讯传媒(301102)媒体资源投入影响短期盈利,看好收入加速修复,维持“买入”评级2023年公司营...

831.41 KB共4页中文简体

3天前418积分