水泥行业:中国水泥行业展望,2024年1月中诚信国际2024-02-01.pdf

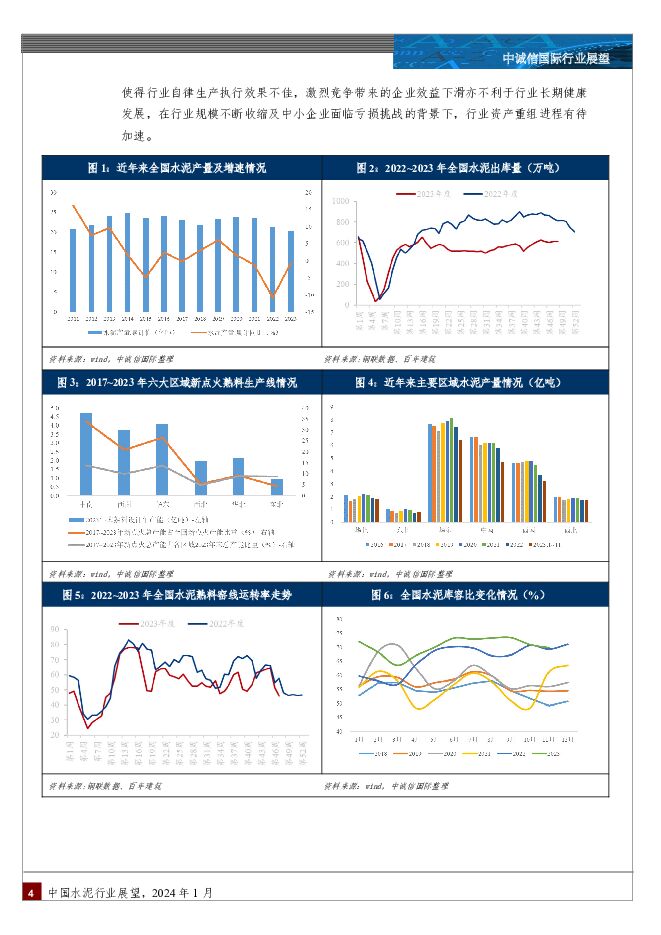

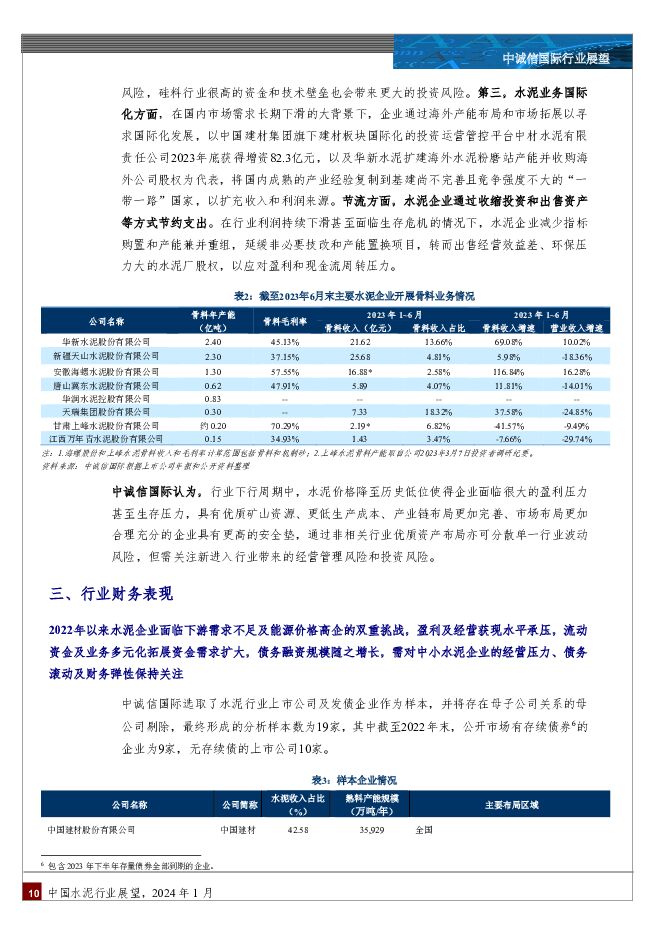

摘要:2023 年错峰限产等政策持续发力,但在房地产投资下滑及落后产能退出较慢的情况下, 水泥行业供需失衡加剧,竞争激烈导致行业整体经营效益进一步下滑,长期需求不足仍是制约行业回暖的首要因素, 绿色低碳化和产能置换是行业高质量发展的关键, 水泥企业将持续面临转型发展和盈利压力。中国水泥行业的展望维持稳定弱化,中诚信国际认为, 未来12~18 个月该行业总体信用质量较“稳定”状态有所弱化,但仍高于“负面”状态的水平。摘要2023 年以来基建投资增速趋缓,房地产行业修复缓慢,水泥行业需求萎缩, 2024 年水泥行业回暖程度取决于万亿国债及“三大工程”落地效果,但行业需求长期下行是经济结构转型发展的必然结果。2023 年水泥产量连续第三年负增长,水泥企业产能置换及新建产能速度放慢,虽各地区错峰生产和停窑时间有所延长,但产能过剩矛盾未得到缓解,行业库存处于高位,新投产项目多的区域面临更大的产能消化和竞争压力,需关注未来实际产能去化进展和联合重组情况。2023 年以来水泥行业严监管态势延续,但低效产能出清速度较慢,随着淘汰落后产能及节能降碳政策持续强化,健全碳排放核算体系及研究水泥行业纳入全国碳排放权交易市场等保障措施不断跟进,未来政策执行效果有待观察。2023 年水泥价格整体延续波动下行走势,加之煤炭价格高位震荡,行业经营效益进一步下滑,债务保持增长但增速放缓,且主要由大型水泥企业集团驱动,信用风险相对可控,但产能规模小和区域布局单一的中小企业经营压力更大,需对其流动性管理及财务弹性保持关注

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建筑材料行业月报:水泥、玻纤迎来涨价,有望改善行业盈利水平 华龙证券 2024-04-24(13页) 附下载

附下载")

摘要:主要建材品种水泥、玻纤迎来涨价,有望改善行业盈利水平,关注后续涨价落地情况及持续性,维持建材行...

1.24 MB共13页中文简体

4天前620积分

-

银行间市场消费贷款ABS次级档研究 中诚信国际 2024-04-24(9页) 附下载

附下载")

消费贷款证券化(以下简称“消费贷款ABS”)产品是银行间资产证券化市场的重要组成部分。2020年以来...

691.77 KB共9页中文简体

4天前215积分

-

银行间市场信用卡分期ABS次级档研究 中诚信国际 2024-04-24(7页) 附下载

信用卡分期贷款证券化(以下简称“信用卡分期ABS”)产品是银行间资产证券化市场的重要组成部分。自20...

651.69 KB共7页中文简体

4天前215积分

-

基础设施投融资行业:文旅行业复苏,文旅类城投盈利改善,短期偿债压力未明显缓释 中诚信国际 2024-04-22(11页) 附下载

附下载")

2023年,文旅行业强劲复苏,文旅类城投所处外部环境改善,前三季度文旅类城投盈利情况提升;但文旅类城...

1.19 MB共11页中文简体

6天前520积分

-

《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》系统提出了强监管、防风险、促高质量发展的一揽子政策措施。 中诚信国际 2024-04-19(5页) 附下载

附下载")

事件2024年4月12日,国务院发文《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》(...

618.13 KB共5页中文简体

7天前515积分

-

建筑材料行业周报:国常会聚焦账款拖欠问题,关注各地上调水泥价格 上海证券 2024-04-18(14页) 附下载

附下载")

核心观点水泥出库量环比好转,新项目或有所提速,各地上调水泥价格或带动利润修复。近期包括郑州、杭州、武...

557.37 KB共14页中文简体

1周前020积分

-

3月金融数据点评:信贷与政府债拖累社融增速改善 M1同比低位运行仍需关注 中诚信国际 2024-04-18(6页) 附下载

附下载")

信贷同比少增是新增社融规模同比下降的主要因素,政府债券发行节奏偏慢进一步拖累社融改善。3月新增社融4...

830.44 KB共6页中文简体

1周前415积分

-

2024年3月进出口数据点评:基数走高3月出口回落,外贸结构有所改善 中诚信国际 2024-04-18(5页) 附下载

附下载")

基数走高3月出口增速低于预期,一季度出口温和回升。受全球制造业以及半导体周期回暖影响,1-3月出口金...

796.18 KB共5页中文简体

1周前715积分

-

收费公路行业特别评论:路产到期压力逐步显现,对收费公路运营企业信用影响整体可控 中诚信国际 2024-04-17(7页) 附下载

附下载")

随着收费公路的到期问题日益突出,路产面临的到期压力亦逐步显现,目前对于已到期的政府还贷高速,各地大多...

475.3 KB共7页中文简体

1周前220积分

-

国际宏观资讯双周报 中诚信国际 2024-04-17(12页) 附下载

附下载")

资讯一览热点评论美国3月CPI数据超预期伊朗对以色列发动多批无人机和导弹空袭 有美军涉入拦截行动经济...

610.78 KB共12页中文简体

1周前015积分

-

建筑材料行业周报:长三角水泥熟料提价,关注建材底部机会 开源证券 2024-04-15(23页) 附下载

附下载")

长三角水泥熟料提价,关注建材底部机会4月3日,生态环境部发布关于公开征求《企业温室气体排放核算与报告...

3.42 MB共23页中文简体

1周前220积分

-

建材建筑周观点:提价频发,水泥&玻纤龙头利润预期修复 民生证券 2024-04-15(23页) 附下载

附下载")

封面观点:①玻纤复价视角,4月13日中国巨石发布调价通知函,细纱薄布价格在历史?底部已徘徊近三年,4...

2.26 MB共23页中文简体

1周前220积分

-

建筑材料行业研究周报:华东水泥开启涨价,关注供给端积极信号 天风证券 2024-04-15(8页) 附下载

附下载")

行情回顾过去五个交易日(0408-04012)沪深300跌2.58%,建材(中信)跌3.91%,所有...

876.33 KB共8页中文简体

1周前220积分

-

基础设施投融资行业:各地水利投资不断加码,投融资体制改革 中诚信国际 2024-04-12(13页) 附下载

附下载")

作为承担地方水利基础设施建设的重要载体,水利基投在国家水利投资规模屡创新高的背景下,面临较好的发展机...

771.37 KB共13页中文简体

1周前220积分

-

非金属建材周报(24年第15周):长江沿江水泥熟料提价,玻纤价格继续调涨 国信证券 2024-04-15(19页) 附下载

:长江沿江水泥熟料提价,玻纤价格继续调涨 国信证券 2024-04-15(19页) 附下载")

核心观点北京、广州等提高公积金贷款额度,有利于提振刚需和改善性购房积极性。2024年4月8日,北京和...

2.64 MB共19页中文简体

1周前220积分

-

冀东水泥 水泥盈利暂承压,骨料实现较快增长 天风证券 2024-04-09(4页) 附下载

附下载")

冀东水泥(000401)公司23年全年实现归母净利润-14.98亿元,同比由正转负公司发布23年年报...

307.63 KB共4页中文简体

2周前218积分

-

华新水泥 非水泥利润贡献增大,海外业务前景可期 天风证券 2024-04-09(4页) 附下载

附下载")

华新水泥(600801)公司23年全年实现归母净利润27.62亿元,同比增长2.34%公司发布23年...

303.85 KB共4页中文简体

2周前218积分

-

非金属建材周报(24年第14周):主导企业积极引领复价,水泥行业纳入碳市场进程有望加快 国信证券 2024-04-08(18页) 附下载

:主导企业积极引领复价,水泥行业纳入碳市场进程有望加快 国信证券 2024-04-08(18页) 附下载")

核心观点水泥行业碳排放核算和核查指南公开征求意见,纳入碳市场进程有望加快。4月3日,生态环境部就《企...

2.61 MB共18页中文简体

2周前220积分

-

宏观经济与大类资产配置月报(2024年1-2月):生产好于需求静待稳增长政策效应释放,权益或仍有一定修复空间 中诚信国际 2024-04-08(19页) 附下载

:生产好于需求静待稳增长政策效应释放,权益或仍有一定修复空间 中诚信国际 2024-04-08(19页) 附下载")

本期要点主要观点主要宏观统计数据稳中有升,生产端指标改善幅度更大。1-2月宏观经济起步平稳。具体来看...

1.63 MB共19页中文简体

2周前1015积分

-

国际宏观资讯双周报 中诚信国际 2024-04-03(11页) 附下载

附下载")

资讯一览热点评论越南国家主席武文赏辞职传涉贪腐丑闻经济IMF:埃及正在实施强有力的计划来稳定经济美国...

591.24 KB共11页中文简体

3周前9815积分